多重催化剂共振,人民币在岸、离岸双双升破6.8

5月11日,人民币对美元汇率再次站上6.8关口,在岸与离岸市场同步走强,这一动作把市场视线重新拉回到汇率本身,也把外部环境、出口韧性与政策预期放到同一条线上来观察

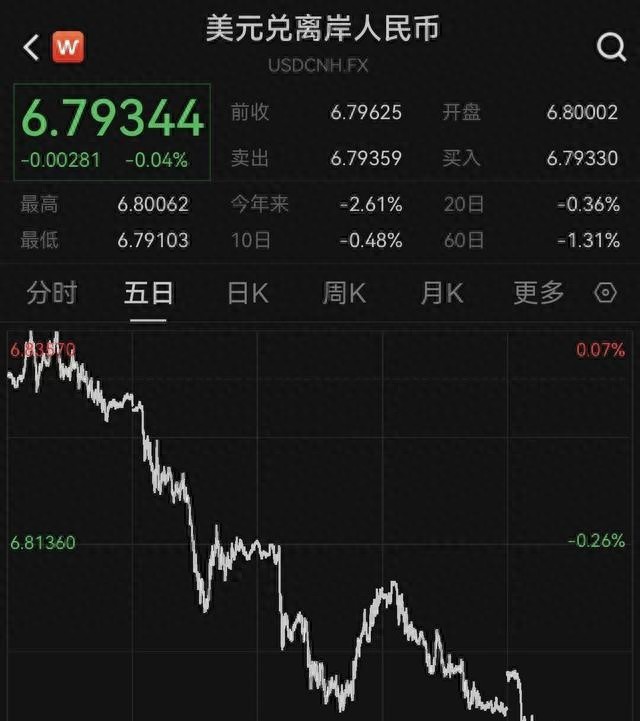

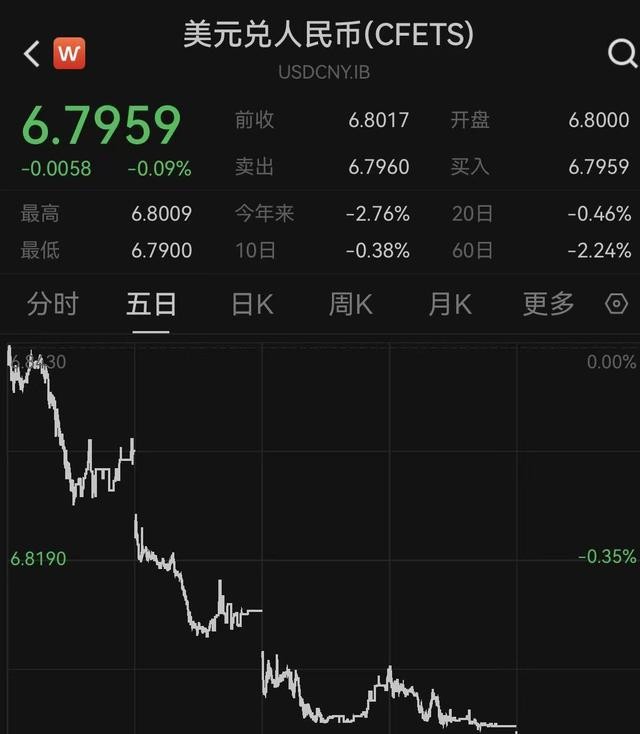

在岸人民币当日开盘报6.8000,前一交易日16时30分收盘报6.8017,随后继续上行,盘中报6.7953,离岸人民币同步升至6.7922,中间价报6.8467,较前一日上调35个基点

离岸汇率先行突破关口,成为这轮行情的触发点之一,5月7日离岸人民币率先升破6.8,市场对人民币阶段性走强的感受,也从那一天开始变得明确起来

这轮波动并非单一因素推动,外部环境、美元走势、国内经济数据与贸易表现共同形成支撑,彼此之间并不孤立,而是形成了连续的推力

年初以来,人民币对美元在主要非美货币中表现靠前,累计升值幅度接近3%,这一表现放在全球货币环境中并不常见,尤其在美元仍处于阶段性调整的背景下

赵庆明提到,人民币的表现处在前列,背后是国内基本面好于预期,经济起步平稳,外需恢复带动出口回升,汇率自然获得支撑

4月外贸数据给了市场新的确认,按美元计价,中国4月出口同比增长14.1%,进口增长25.3%,贸易顺差848.2亿美元,顺差规模与1至3月月均水平接近

出口数据并不只是一组数字,它直接影响市场对结汇节奏的判断,外汇流入增多,人民币资产的吸引力也会随之上升,汇率由此获得连续性支撑

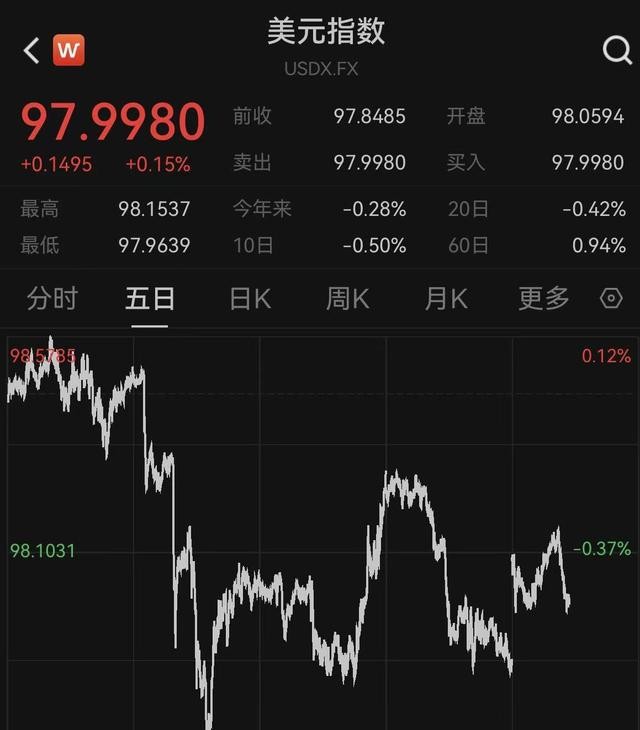

外部层面,美元指数持续回落,4月底以来跌破98点,美元走弱给非美货币留出了空间,人民币与多数主要货币一道进入阶段性升值区间

美伊和谈仍有反复,但方向逐步清晰,中东紧张局势出现降温迹象,市场避险情绪有所回落,美元的阶段性压力随之加大

这一背景下,非美货币联动走强的特征更为明显,日元、欧元、英镑都在各自节奏中出现调整,亚洲货币的表现也带动了人民币的市场情绪

华泰证券研究报告提到,日本政府近期进行外汇干预,推动日元升值,这种变化对亚洲货币形成了联动效应,人民币也受到了外溢影响

赵庆明还指出,俄乌冲突抬升了原油、天然气等能源价格,但中国能源进口来源持续多元化,战略石油储备规模较大,新能源产业推进也缓冲了外部冲击

这部分支撑常被市场忽略,能源价格波动对多数经济体的压力更直接,而中国在能源安全与产业替代上的布局,使汇率承压程度相对可控

王青的判断相对审慎,他认为人民币后续仍有上行空间,但今年美元指数进一步大幅下行的可能性有限,这意味着人民币对美元的被动升值动能会减弱

高盛此前把人民币目标位的讨论推向了更前沿,市场围绕6.6、6.5甚至6.4一带展开过推演,这类观点并未形成一致预期,却让交易盘对上行空间的讨论增多

中信、华泰与多家机构的研判方向接近,短期内人民币仍受出口、结汇与美元波动影响,节奏可能偏向温和,不太会出现单边快速拉升

赵庆明给出的判断也偏向温和,他认为从趋势上看,人民币并非突然转向,而是延续去年4月以来的缓慢升值格局,波动中带有连续性

6.6能否触及,6.5会不会出现,市场分歧仍在,焦点并不在某个整数位,而在升值是否由基本面继续支撑,这才是交易盘持续追踪的核心

央行的态度也已经释放得较为清晰,4月中共中央政治局会议明确提出要保持人民币汇率在合理均衡水平上的基本稳定,防止超调的政策信号并不含糊

这意味着市场可以有预期,但不宜形成单边押注,汇率运行一旦偏离基本面,政策工具箱随时可能介入,预期管理始终是重要一环

汇市的另一个看点来自亚洲货币联动,日本外汇干预、美元回调、风险偏好修复,这些动作叠加之后,人民币的外部环境出现阶段性改善

人民币并不是单独上行,而是嵌在一轮全球非美货币的共同修复中,这一点决定了它的走势更多体现为节奏差异,而非孤立行情

出口多点开花也是市场反复提到的关键词,订单回流、制造业修复、部分高技术产品出货改善,都在影响结汇需求和市场情绪

如果把4月出口与前几个月放在一起看,人民币走强并不突兀,外需恢复、贸易顺差稳定、美元回落,这三条线几乎同步向同一方向收束

市场对后续人民币运行的判断,正在从“能不能升”转到“升到哪里、以什么节奏升”,这种变化本身就说明预期已经发生重估

对于企业而言,汇率变化带来的并不只是账面波动,出口企业的结汇收益、进口企业的采购成本、跨境投融资安排都会随之调整

对于投资者而言,离岸与在岸价差、美元指数走势、外贸数据公布节奏,都会成为观察人民币短期方向的辅助信号,这些变量比单一口号更有参考价值

人民币资产的吸引力也在这一轮行情中被重新讨论,外汇流入、贸易回款、境外资金配置意愿,这些因素彼此交织,推动市场形成新的观察框架

美元指数跌破98点之后,市场对美联储后续路径的猜测也在增加,利率预期、通胀数据、就业数据都会影响美元中期表现,人民币自然会受到外溢影响

5月7日以后,离岸人民币率先突破6.8,随后在岸市场跟进,这种先离岸、后在岸的节奏,往往反映出海外预期先于境内定价的特征

汇率的变化不是单点事件,而是一组信号叠加后的结果,出口、能源、美元、地缘局势、政策态度,几条线同时变化,市场才会出现清晰方向

从当前表现看,人民币处在偏强区间,但市场没有形成过度一致的单边预期,这一点对后续波动幅度有直接影响

如果美元继续调整,人民币仍有进一步走高的可能,如果外部风险重新抬头,汇率又会回到更谨慎的波动状态,节奏仍是重点

这一轮行情里,大家真正关注的并不是某一个点位,而是人民币是否能够在外需回稳、美元走弱与政策稳定之间找到新的平衡

6.8关口重新站上,意味着市场对人民币的定价方式发生了变化,也意味着接下来的每一次波动,都会被放到基本面和预期管理的框架下重新审视

汇率走强并不等于单向乐观,升值速度、外部冲击、贸易节奏、政策信号,都会把行情带回到更具体的观察维度中

接下来,人民币大概率仍会围绕美元波动运行,节奏偏稳,方向偏强,市场最需要关注的,仍是外需能否延续、美元还能走多远、地缘局势会不会再起变化