36岁金融大佬周佑凌空降恋综,玩转期权又造民宿帝国,他的财富密码你学得会吗?

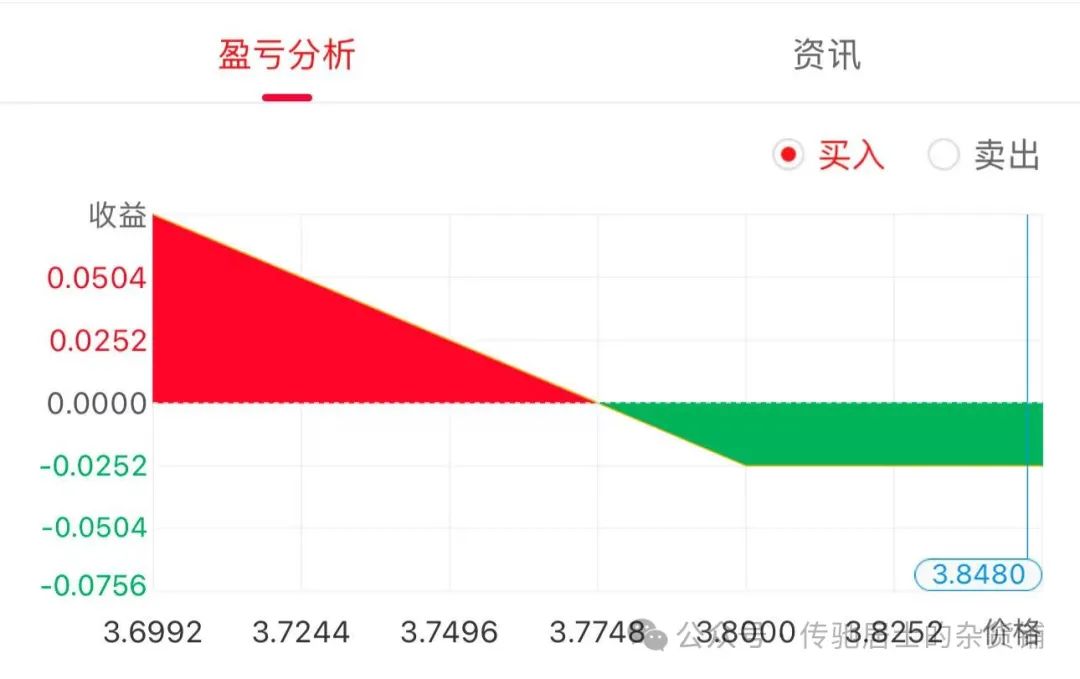

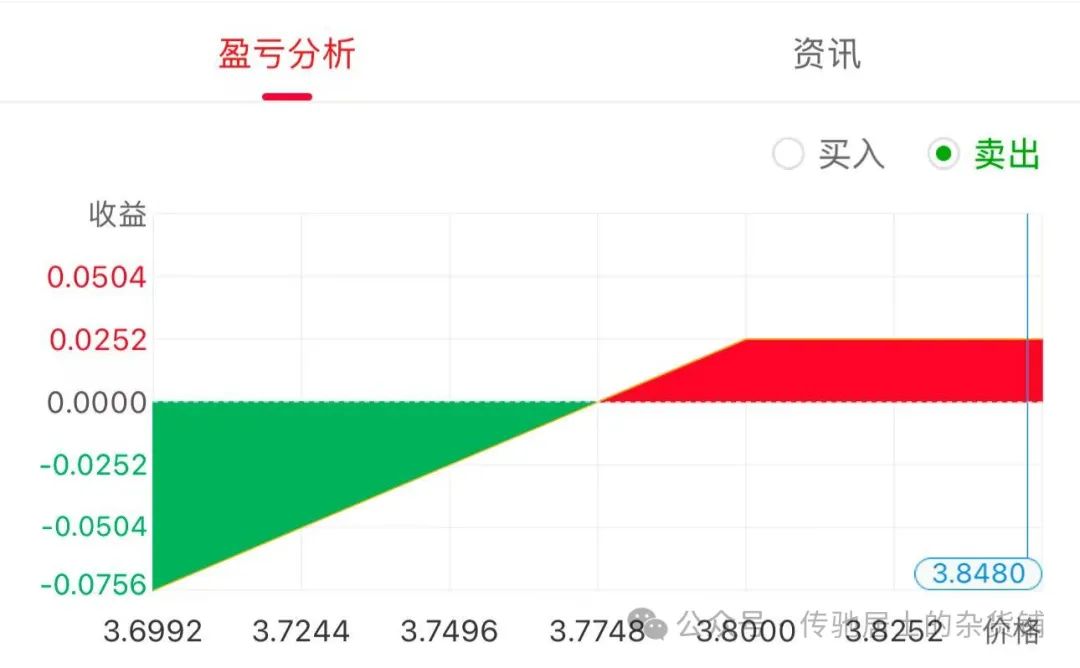

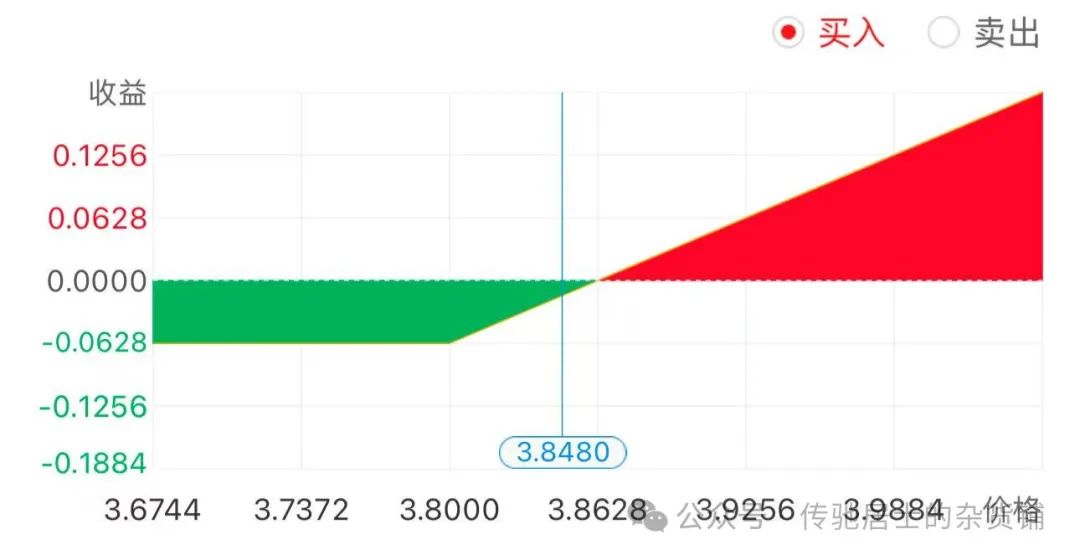

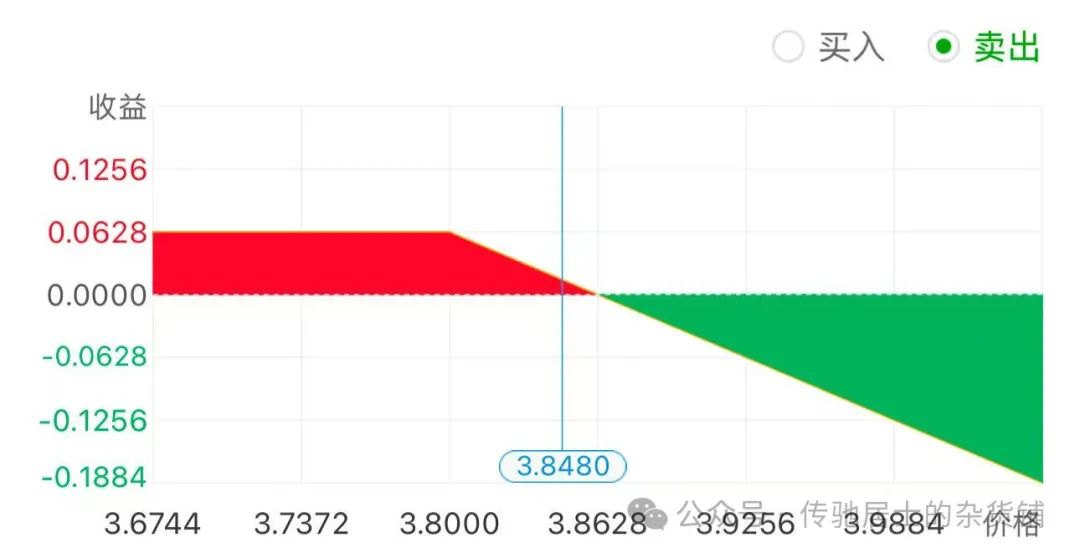

{“UploadId”:”v02a62g10003d91qlp2ljht2153polpg”,”Duration”:713.905,”SourceProvider”:”readtt”,”ContentType”:1,”Extra”:{“audio_text”:”今天我们想聊一个在金融领域有非常丰富的经验。然后又把自己的眼光放到了实体行业的这样一个创业者,看看他是如何通过这样的资产配置和跨界的能力,走出了一条属于自己的财富增长道路的。没错没错,这个话题还是很有意思的,那我们就直接开始今天的讨论吧。咱们今天第一个想说的呢,是最近在网上非常火的一个话题,就是关于半熟恋人五这个节目里面的一个男嘉宾。周佑凌啊,对他的出现为什么会在网络上掀起这么大的讨论?这个周佑凌其实他一开始的时候,并没有被大家特别的关注,因为他三十六岁嘛,然后又被包装成一个霸总。大家都以为他就是一个花瓶,嗯结果没想到网友扒出来他真的是一个百亿身家的投资人,而且是有十年金融圈的经历,还是上海最大的城市民宿品牌的老板,就他的这个市区的洋房。一晚要几千块钱而且还经常订不到,就这种多重身份让他一夜之间成为了一个焦点。确实,那为什么大家会对于他这样的一个背景,会有这么多的好奇甚至是讨论呢?主要还是因为他这种,有钱又有脑子然后又有自己的实业,并且完全没有那种中年油腻感。就他这种人设让网友们都在猜说他到底来这个节目是为了什么,是真的缺爱情还是说背后有什么别的故事,对而且很多观众也都在说。我们本来是想来找共鸣的,结果他一出场直接把这个节目变成了一个我们够不到的精英秀场,哈哈哈但也正因为这样。这一季的节目就变得特别有话题性。确实,换个角度我们来讨论一下,就是周佑凌的第一个身份支柱啊就是他在金融领域的经历,他在这个大宗商品期权这个领域到底是一个什么样的水平?其实他应该算是国内最早一批,可以做大宗商品和股指期权交易的人。就这个行业的门槛是非常高的,嗯你想他做了十年,那他肯定是有非常独到的,市场洞察力和风险控制的能力,而且这些东西都是在日复一日的,交易的磨练当中才能够形成的。所以你在节目当中看到他的那种冷静和理性,其实都是他这种职业的经历给他带来的。没错,那我们再来说说大宗商品期权到底是什么东西,它有哪些比较特殊的地方?大宗商品期权其实就是一种金融衍生品嘛,对它其实就相当于一种保险单。比如说你花一百块钱买了一份保险单,那这个保险单就会给你在未来三个月的时间。可以用约定的价格去买卖一定数量的大宗商品的权利。那听起来好像买方的风险是有限的,但收益的可能性是无限的?就是这样的,买方最多就亏掉你买这个期权花的钱,但是如果说市场是对你有利的。那你的收益是可以不断的往上走的,反过来卖方他虽然可以拿到权利金。但是他承担的风险是非常大的,没错所以这就是为什么我们说大宗商品期权它是一个风险不对称,策略非常灵活,而且自带杠杆的这样一个金融工具。明白了,那周佑凌在做大宗商品期权的这十年当中,他到底是怎么去平衡高收益和高风险的?他其实要时刻的关注很多东西,像全球的大宗商品的供需啊。各国的货币政策的变化呀,甚至地缘政治的一些风险啊,他都要时刻盯着,嗯然后他要在石油黄金铜,农产品这些非常动荡的市场里面去寻找一些投资机会,而且他是用很少的钱去撬动很大的交易,所以他一旦看对了就会有非常丰厚的回报。但是他看错了呢也很危险。那他是怎么去控制这些风险不至于让自己栽跟头呢?这就要靠他的仓位管理,严格的止损和他的情绪控制,他的这套东西是在金融市场里面摸爬滚打了十年练出来的,而且他对风险的敬畏,对机会的把握,嗯包括他的那种全局的思维方式,后来都变成了他可以跨界做其他事情的一个底层的能力。顺着刚才的思路,咱们再来说说他的第二个身份支柱。就是他从金融到民宿这个转型背后到底有哪些动因,他为什么会看上民宿这个行业?其实他这个转型原因是很复杂的,一方面就是金融市场的波动太大了,嗯那他可能想要去寻找更稳定的现金流和更扎实的资产,所以他就把眼光投向了实体。希望能够有一个财富的压舱石。另一方面,也有可能是他本身就有这种做一个实实在在事业的情怀,他想把他的钱变成一些可以让人感受得到的生活体验。我想知道他怎么能够在上海这样竞争激烈的城市,把高端民宿这个品牌做的这么大?他其实是把他的每一步都算计的很精准,首先他选的都是上海的核心区域那些有历史底蕴的老洋房,嗯他把文化稀缺性和高设计感结合在一起。然后他的目标客户也很明确,就是那些追求品质,愿意为独特体验买单的高端旅行者和商务人士,对所以他才能在这个细分市场里面做成规模最大的品牌。我想知道,他在金融行业里的那些经验和思维方式,具体是怎么帮助他做民宿这个实业的?他其实把金融的那一套 discipline 带到了民宿的管理当中,比如说他会很看重资金的使用效率,会用数据分析每一项指标,像入住率,客单价,复购率,还有客户的评价,他都把这些东西当成金融市场里面的 K 线图一样去分析,嗯他会通过这些数据去做决策,然后他也会很系统的去分散风险,计算投资回报率。所以他这个品牌化和规模化的运营到底难在哪?他难就难在,你要把民宿这个事情做成一个标准化可复制的品牌,你就必须要有很强的资源整合能力和系统化的管理能力,这远远要比你单独的去做一套房子要复杂很多,对,尤其像在上海这种竞争这么激烈的市场环境下,你要打造一个有溢价能力的连锁品牌,那你光有钱是远远不够的。确实是这样,那紧接着我们要说的就是,他的这种财富哲学的融合,他是怎么把金融投资和民宿实业这两者结合起来,做到一个攻守兼备的财富结构的。他其实就相当于是两条腿走路,嗯,金融期权这一块呢可以给他带来爆发式的资本增长,民宿实业呢又可以给他带来源源不断的现金流和实实在在的资产沉淀,这样的话,一个是负责冲刺,一个是负责稳住重心,对所以这样搭配起来就会既灵活又有底气。那他这种,投资加实业的模式,在风险管理上面有哪些比较独特的优势呢?最大的好处就是平衡,嗯金融市场虽然说它波动很大,但是它的流动性非常好,你可以随时变现。那实体产业呢?它虽然说投资周期比较长,但是它非常的抗跌,对,这两者结合起来的话,就可以帮他穿越不同的经济环境,让他的财富有更强的韧性。明白了,那对于我们这些普通人来讲,周佑凌这种财富增长的路径到底藏着哪些风险?首先大宗商品期权这个东西,它的门槛是非常高的,它不仅仅是靠你看几本书或者听几次讲座你就可以上手的,嗯你真的是要在这个市场里面摸爬滚打很多年,而且你还要有非常强大的心理素质,因为它的风险是极其巨大的,对很多人可能一下子就血本无归了,这可不是一个普通的投资游戏。所以说民宿这个行业,是不是也没有大家看上去那么风光?当然,民宿其实是一个重资产重运营的行业,你要选址,装修,拉客,服务,维护,每一步都不容易,嗯而且像在上海这种地方,租金又很高,竞争又很激烈,你要想做出来一个头部的品牌,除了你要有钱之外,你还要投入大量的时间和精力,同时你也要有一些运气成分,对,所以这其实也是一个非常难的赛道。确实是这样,那你觉得普通人能够从周佑凌的这个经历当中学到哪些真正实用的思维方式?我觉得最核心的就是他的资产配置的思路,就是他永远都不会把所有的鸡蛋放在一个篮子里面,嗯他总是会在进攻和防守之间找到一个平衡。那这个其实是我们每个人都可以去学习的,即便我们没有那么多的钱去玩复杂的金融衍生品,但是我们在股票,基金,房产,甚至是在我们的储蓄和日常消费之间,我们都可以去合理的规划一下。那除了资产配置之外,还有什么其他的思维方式是我们可以借鉴的呢?还有就是他那种跨领域学习和迁移能力。比如说他把金融里面的风险分析和效率管理用到了民宿里面。嗯,这种底层能力的迁移要比你只是学会做一个民宿要厉害的多。最后就是他的那种深度钻研的耐心,他无论是做金融还是做民宿,他都是要真正的去理解这个行业的底层逻辑和发展趋势,而不是说只看一些表面的东西。没错,换个角度我们来讨论一下生活哲学,就是说周佑凌展现出来的那种自律和系统思维,具体是怎么在他的健康管理和日常生活当中体现出来的?他三十六岁还能保持那么好的皮肤,那么紧致的状态,肯定不是说他天生就有这么好的基因,他肯定是常年的坚持锻炼,合理的饮食,以及他能够很好的去应对压力。嗯,他其实跟管理投资组合和民宿品牌是一样的道理,他都是用一个系统的方法去规划他的健身时间,饮食的搭配,睡眠时间,还有情绪调节,对他的生活其实并不是随性而为的,而是非常有计划的。明白了,那他身上的那种贵气,到底是体现在哪些生活细节里面?说白了,贵气其实是一种从容,嗯他有底气,他不会为了生活去焦虑,所以他无论是在做选择还是在说话的时候,他都是非常淡定的。然后他的那种审美,比如说他住在一个六百平的房子里面,他的每一个布置都是非常有品味的,他不会有一些很土豪的堆砌感,对,包括他的穿着,他的举止,他的每一个细节都是非常讲究的,而且他常年都会养一只狗,这种陪伴感和对生活的持续性,其实才是真正的贵气,就是他不是在炫耀什么,他是在过一种很有温度,很稳定的生活。确实,咱们来进入到最后一个话题啊就是超越窥探,聚焦启发。就是我们想要去总结一下,到底周佑凌是怎么把金融和实业这两者结合起来,创造出属于他自己的独特价值的,嗯,然后他的这个经历对于我们普通人来讲,到底有哪些地方是值得我们去借鉴和思考的?他其实一开始是在金融衍生品这个非常高风险的领域里面去积累了他的第一桶金,同时他也锻炼出了非常敏锐的市场感觉。然后他把这些资本和认知运用到了民宿这个实体行业当中,并且通过系统化的运营和管理把它变成了一个可持续的产业。那他的这个路径普通人真的可以去复制吗?其实他的这个成功是离不开他十年在金融行业里面摸爬滚打积累下来的经验的,对,所以大宗商品期权这条路其实对大部分人来讲是很难走得通的,但是他这种跨领域的融合的思路是很值得我们借鉴的,就是金融的这种思维和方法是可以大大提升你做实体的效率和成功率的。反过来,你在做实体的过程当中积累的这种经验和对行业的理解,也是可以帮助你去更好的把握投资的机会的,嗯,所以他的这种能力组合其实才是最稀缺的,也是最有启发性的。那聊到这,我们其实把周佑凌的这个财富路径,跨界的能力,以及他背后的一些思维方式都拆解了一遍,嗯,大家应该能够感受到就是真正让他脱颖而出的,其实是他能够把不同领域的资源和能力串联起来,创造出属于自己的独特价值。没错,那今天的节目咱们就到这里,谢谢大家的收听,咱们下期再见,拜拜拜拜。”,”tts_meta_addr”:”https://tosv.byted.org/obj/tos-tingtoutiao/ai_podcast_meta/7656884707753247238_0.json”,”voice_type”:”sami_ai_podcast”}}