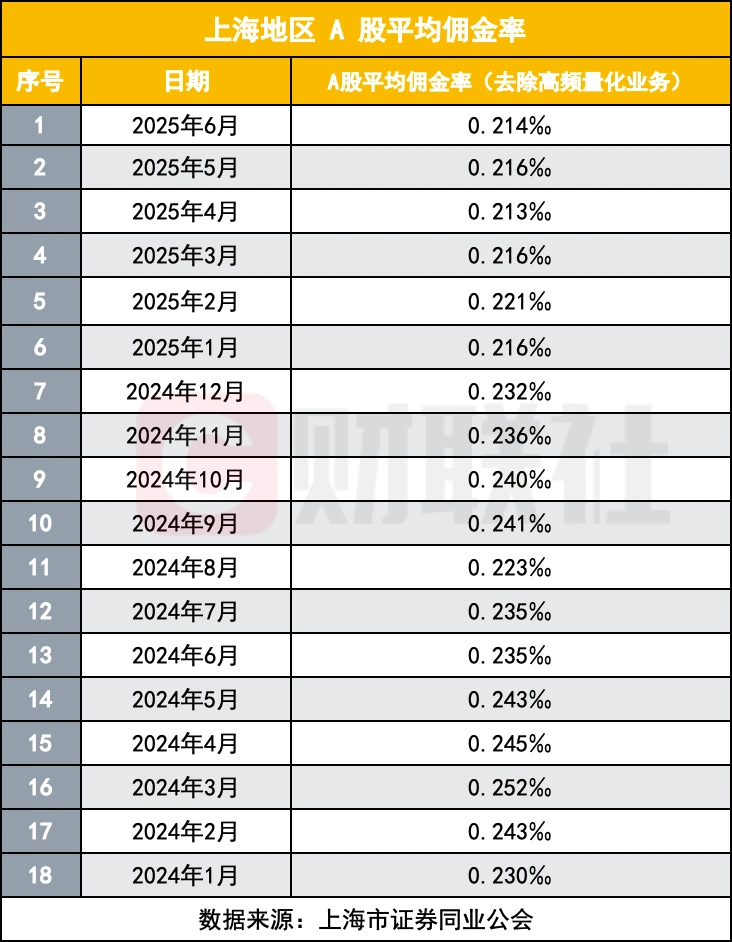

财联社8月3日讯(记者 王晨)上海证券同业公会的最新数据显示,2025年上半年,上海地区A股平均佣金率以0.201‰再创新低,延续了近年来的下行趋势。

从同比数据看,2025年上半年上海地区A股平均佣金率较2024年同期下降8.2%;若去除高频量化业务,降幅同样明显。回顾近两年,佣金率下行步伐加快,2024年全年较2023年同比下降5.9%。

目前,多家券商针对个人投资者新开户的佣金率最低可至万分之一左右,部分券商甚至免除最低收费五元,资产规模较大的客户佣金率可达万0.8,行业佣金率持续走低已成必然。

值得注意的是,上海本地分支机构与异地分支机构的佣金率差距显著,即使去除高频量化业务,本地分支机构佣金率仍比异地分支机构高出约32.6%。此外,从月度数据来看,佣金率下行呈现“阶梯式”特征,且与市场活跃度存在联动性,2025年更是进入“低位稳定期”。

面对这一趋势,“新佣金时代”正到来,券商正通过加大买方投顾服务、绑定附加服务、推出智能算法工具等方式积极应对,力求通过提升服务附加值实现佣金价值的重新锚定。

佣金率下行成常态

2025年上半年,上海地区A股平均佣金率再创新低,以0.201‰的数值延续了近年来的下行趋势。这一数据来自上海证券同业公会的最新统计,不仅反映出证券行业竞争的加剧,也折射出行业生态正在发生的深刻变化。

从同比数据来看,2025年上半年上海地区A股平均佣金率较2024年同期的0.219‰下降8.2%;若去除高频量化业务,这一降幅同样明显,从0.235‰降至0.216‰。而回顾2024年全年,上海地区A股平均佣金率为0.223‰(去除高频量化业务为0.239‰),较2023年同比下降5.9%,佣金率下行的步伐在近两年明显加快。

“目前营业部平均佣金率已下降到万分之2以下,几乎每天都会有客户联系我们希望下调佣金,存量市场竞争下,佣金率的下滑已是不可阻挡,我们能做的就是尽量用服务和陪伴留住客户,延缓这种趋势。”一券商营业部总经理告诉记者。

据记者了解,目前多家券商针对个人投资者新开户的佣金率最低可做到万分之一左右,甚至有券商提出可以免除最低收费五元,针对资产规模较大的客户,有券商将佣金率做到万0.8。不过,也有券商新开户的佣金率最低在万分之1.5左右。总体上,虽然各家券商的费率水平不一,但佣金率持续走低已是必然趋势。

上海与异地分支机构差距显著

在佣金率的整体下行趋势中,上海本地分支机构与异地分支机构的表现呈现出鲜明差异。

2025年上半年,上海本地分支机构A股平均佣金率为0.260‰,去除高频量化业务后为0.264‰;而异地分支机构在同期的这两项数据分别为0.181‰和0.199‰。两者之间的差距颇为明显,即使在去除高频量化业务后,本地分支机构的佣金率仍比异地分支机构高出约32.6%。

这种差距并非偶然。回溯2024年上半年的数据,本地分支机构A股平均佣金率为0.276‰(去除高频量化业务为0.284‰),异地分支机构为0.202‰(去除高频量化业务为0.218‰),差距同样显著。从2024年全年数据来看,本地分支机构A股平均佣金率0.285‰(去除高频量化业务0.292‰),异地分支机构0.203‰(去除高频量化业务0.220‰),这种格局始终保持稳定。

业内人士分析,这种差距可能源于多方面因素。上海地区的分支机构往往依托上海资源,客户基础相对稳固,在服务上更具地缘优势,因此在佣金定价上拥有一定的主动权;而异地分支机构为了拓展市场份额,可能会采取更具竞争力的佣金策略,通过降低费率来吸引客户。

某上海券商从业人员告诉记者:“我们扎根上海多年,积累了大量稳定的客户群体,其中不少是中高端客户,他们更看重我们的综合实力和增值服务,对佣金率的敏感度相对较低。所以我们在定价上有一定的底气,不会轻易大幅下调佣金。”

月度佣金数据揭示下行节奏

从月度数据来看,2024年1月至2025年6月期间,上海地区A股平均佣金率(去除高频量化业务)呈现出逐步下行的态势,中间虽有小幅波动,但整体趋势明确。

仔细分析佣金率的变化,有这样几个看点:

一是市场活跃度与佣金率存在联动性。市场表现较好、交易活跃度提升时,券商议价权往往增强,佣金率易出现回升。2024年9月、10月,月度平均佣金率分别为0.241‰、0.240‰,处于全年较高水平,这可能与当时市场交易活跃有关,投资者交易需求旺盛,券商在佣金定价上更具优势。2025年2月佣金率为0.221‰,较1月的0.216‰有所上升,3月虽回落至0.216‰,但仍高于4月的0.213‰,或因春节后市场存在交易热度,支撑了佣金率的相对高位。

二是佣金率下行趋势中存在“阶梯式”下降特征。整体来看,佣金率呈下行态势,但并非直线下滑,而是呈现“阶梯式”下降。2024年1月至3月,从0.230‰升至0.252‰的高点后,开始逐步回落,到8月降至0.223‰;随后9月、10月有所反弹,但11月、12月又继续下行至0.232‰。2025年以来,虽有小幅波动,但整体较2024年下了一个台阶,稳定在更低的区间,体现出市场竞争和行业调整的渐进性。

三是2025年佣金率进入“低位稳定期”。2024年多数月份佣金率在0.230‰以上,而2025年所有月份均低于0.221‰,且波动范围缩小,稳定在0.213‰-0.221‰之间,说明经过前期的持续下降,佣金率已进入一个相对稳定的低位区间。这既反映出市场竞争格局逐渐明晰,也体现了券商在成本控制和服务优化下,对佣金率的调整更趋理性。

提升服务附加值实现佣金价值的重新锚定

为延缓佣金收入下行趋势,券商采取了一系列积极且多元化的举措,从服务升级、模式创新、生态构建等多维度破局,通过提升服务附加值实现佣金价值的重新锚定。

一是加大买方投顾服务力度。多数券商深刻认识到买方投顾模式对于财富管理转型的关键意义,全力推进相关业务发展。传统佣金模式依赖交易频次,而买方投顾模式转向以客户资产增值为核心,通过深度服务绑定长期收益。

二是将佣金率与附加服务绑定。部分券商创新性地将佣金率与丰富多样的附加服务紧密相连。除了提供传统的市场资讯,还绑定诸如神奇九转、level2等交易辅助工具。此外,一些券商利用自身的研究优势,为客户提供独家的行业研究报告、宏观经济分析以及个股评级等资讯服务。

通过将这些具有高附加值的服务与佣金率挂钩,一方面为客户提供了更多价值,满足了客户多元化的投资需求;另一方面,也使得券商在佣金价格竞争日益激烈的情况下,能够凭借差异化的服务提升自身竞争力,避免单纯依赖低佣金吸引客户,从而稳定佣金收入水平。

三是推出智能算法工具。越来越多的券商开始大力推出智能算法工具,如拆单、T0等,以满足不同客户群体在交易过程中的多样化需求,实现与客户的双赢局面。以T0算法为例,对于客户而言,能够有效增厚收益,帮助客户在复杂多变的市场环境中更好地把握交易机会,实现资产的增值;对于券商而言,T0算法服务的推出,提升了客户的交易频率,进而增加了券商的佣金收入。