期权入门必看!从读懂概念到实战交易

01

期权种类

分种类

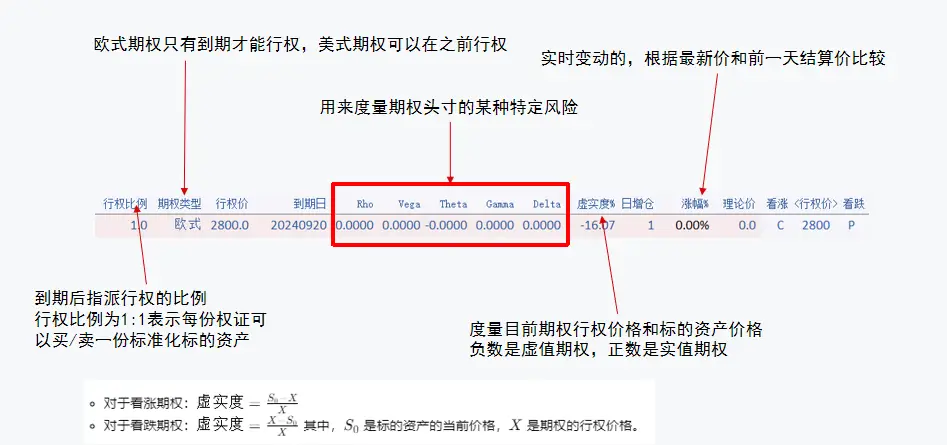

欧式期权(固定行权日期);美式期权(任何时间都可行权)

以我国期货和股指期权为例:

分权益

02

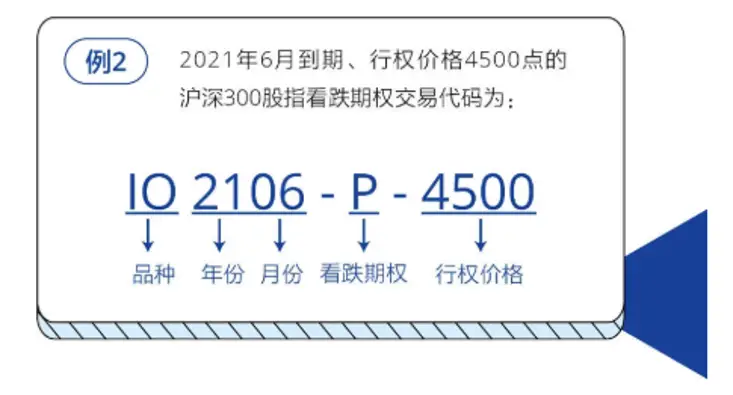

期权合约介绍

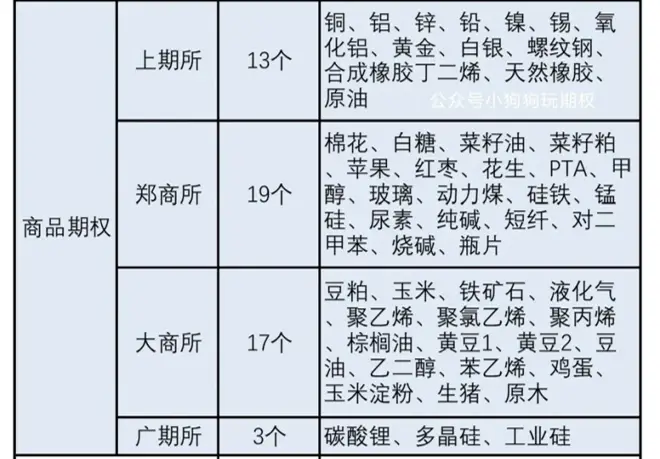

03

期权品种介绍

04

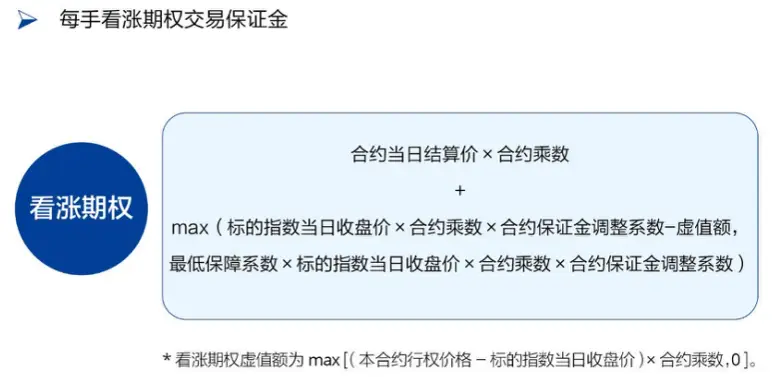

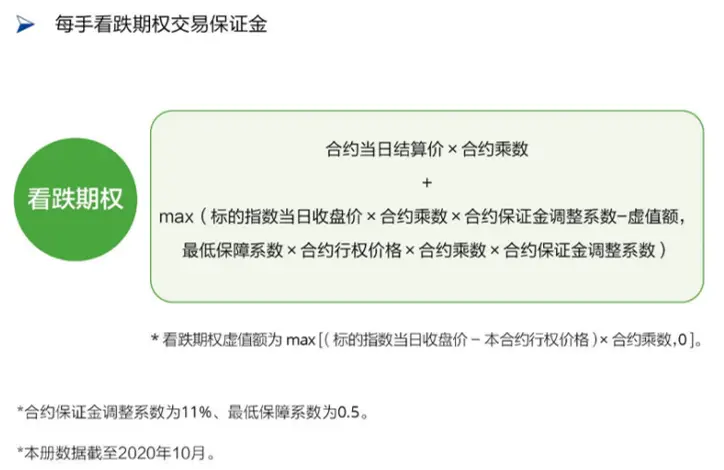

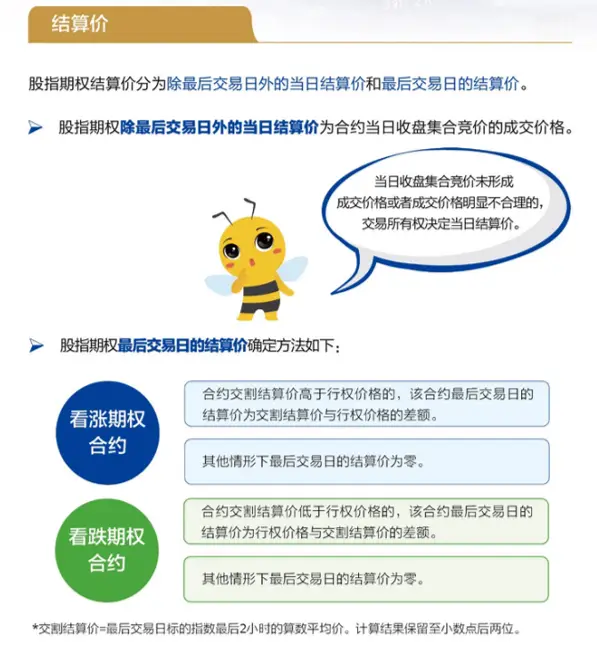

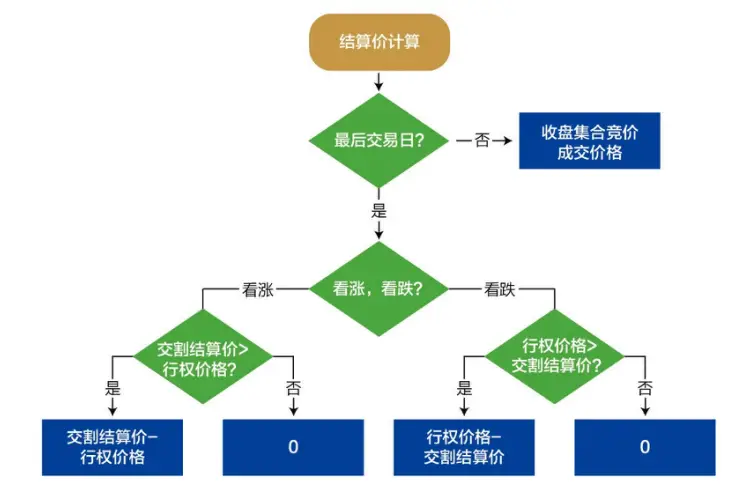

期权交易保证金和结算价

05

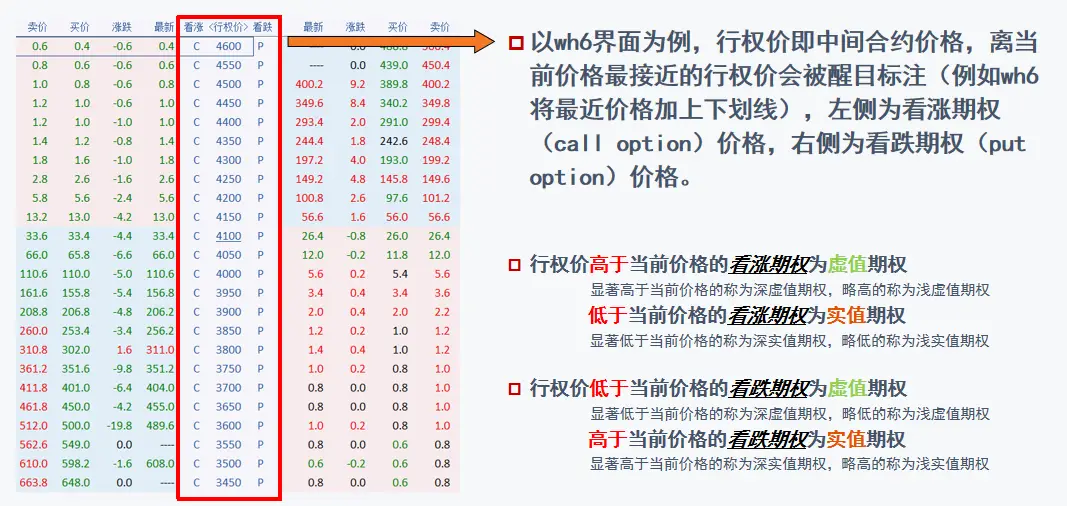

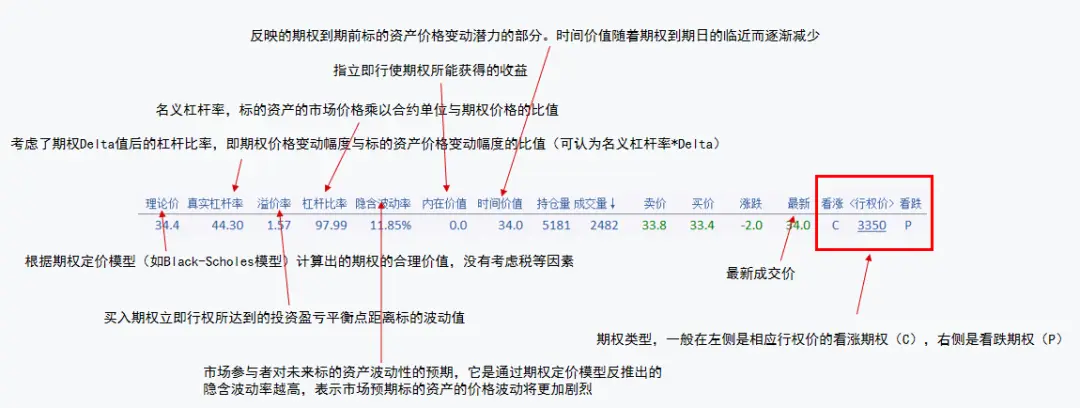

期权交易界面介绍

在期权看板中,有以下几类价格:最新价、买价、卖价、内在价值、时间价值

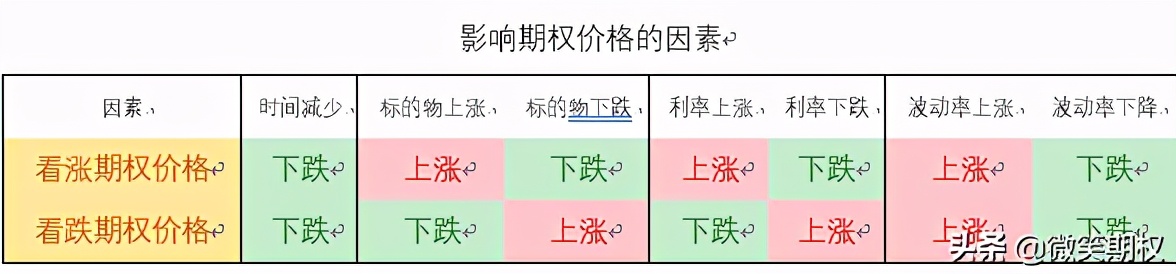

06

期权的内在价值和时间价值

内在价值

定义:内在价值是指期权立即行权可以获得的价差利润,有且只有一个因素决定期权合约当前的内在价值——标的资产当前价格和行权价之差。

计算方式:当前标的资产价格 – 合约行权价,看跌期权反之(小于0即为0,不能为负数)。

内在价值计算的前提是“立即行权的利润”,但由于看涨期权在价格小于行权价的时候不行权,看跌期权在价格大于行权价的时候不行权,因此此类期权的内在价值是0。也即只有实值期权才有内在价值。

时间价值

定义:表示投资者在合约剩余期限内,由于预期资产价格波动会导致期权内在价值的增加,而愿意额外付出的价格。

时间价值的本质是投资者为预期付款,当时间价值越大,就表明在投资者认为该期权未来更有可能被行权/回报增加,从而进一步收获期权的价差利润也即内在价值。

为什么存在时间价值?

当投资者持有不同资产的期权,有的资产波动幅度非常大,有的资产几乎不怎么波动,有的期权马上就要到期了,有的期权离到期还要很久……投资者当然不会以同等的眼光看待这些期权——波动幅度非常大,时间长的期权意味着投资者更有可能在日后获取高回报,这类期权的“不确定性”也就越高。

换句话说,波动幅度越大,距离到期时间越长,行权价离现在价格越近,未来能挣到钱的几率更大,投资者就更愿意为“等待日后升值”付额外的价钱,这就是时间价值。

深度实值期权的时间价值可以为负,是因为市场上的投资者普遍认为有些合约的行权/不行权已经板上钉钉了,但等到期行权的话投资者需要额外准备一大笔资金买合约的标的资产,这部分存在资金成本。而投资者完全可以现在平仓合约获取价差利润,不必再等到期筹措资金。因此时间价值反而是负数。