炒股最核心的真相:不懂成交量,永远看不懂一只股票为什么暴涨,更抓不住主力拉升的节奏,只能在追涨杀跌中反复踩坑、错失行情。很多散户炒股只看股价涨跌,却对成交量视而不见,殊不知,成交量才是股市的“晴雨表”,是看透主力意图、判断行情真伪的核心钥匙——脱离成交量谈股价,就像盲人摸象,永远抓不住本质。

先搞懂核心问题:为何成交量这么重要?成交量的本质,是资金博弈的痕迹,是市场情绪的真实体现,更是判断股价走势的“试金石”。一只股票的股价可以被主力暂时炒作、虚假拉升,但成交量骗不了人——没有资金支撑的上涨,都是“空中楼阁”,迟早会回调;有持续成交量放大的上涨,才是有资金承接的真实行情,后续才有延续性。

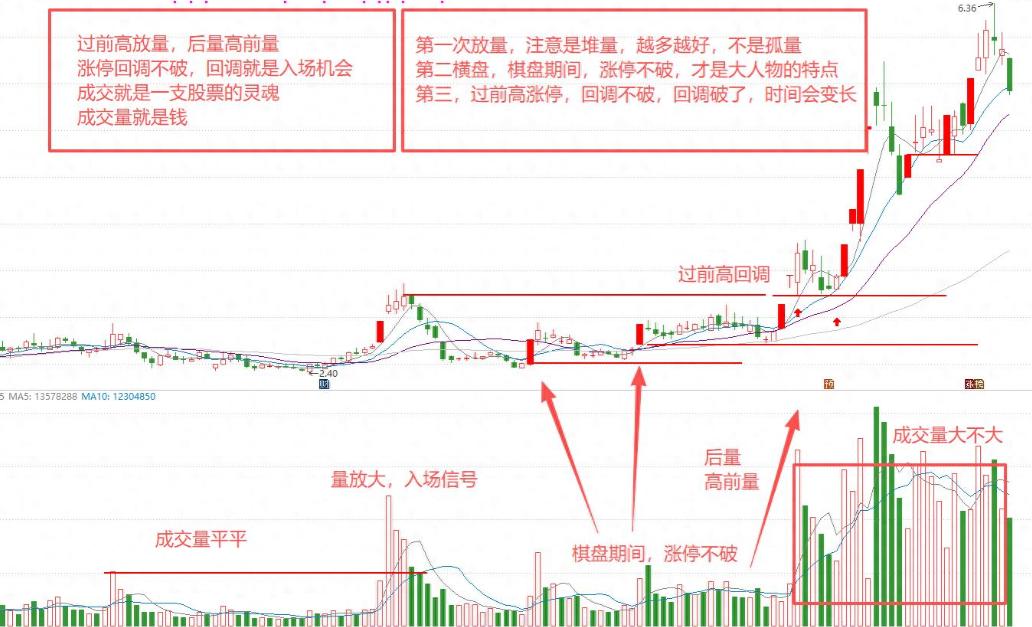

具体来说,成交量的重要性体现在三个核心层面,纯客观解析,不构成任何投资建议:第一,成交量是判断主力动向的关键。主力吸货、洗盘、拉升、出货,每一个动作都会在成交量上留下痕迹——吸货时成交量慢慢放大或突然放量,洗盘时成交量缩量,拉升时成交量持续放大,出货时成交量巨量且后续缩量,看懂成交量,就能摸清主力的操作节奏,避免被主力套路。第二,成交量是判断行情真伪的核心。股价上涨时,若成交量同步放大,说明买盘强劲,行情有支撑;若股价上涨但成交量萎缩,说明是“无量空涨”,大概率是主力诱多,后续回调风险极高。

反之,股价下跌时,若成交量放大,说明抛压沉重,下跌还会延续;若成交量缩量,说明抛压减少,大概率接近底部。第三,成交量是规避风险、把握机会的依据。无论是横盘吸筹、突破前高,还是回调洗盘,成交量的变化都能给出明确信号,比如横盘期间放量冲高,大概率是主力吸货;突破前高时放量,说明突破有效,后续有拉升空间;回调时缩量,说明洗盘到位,可重点关注。

紧接着,很多人会问:既然成交量这么重要,为什么散户老是忽略它?核心原因有4点,每一点都戳中散户的操作痛点,纯复盘总结,不批判、不引导:

第一,散户炒股“重股价、轻本质”。大多数散户只关注股价涨跌,眼里只有“涨了能赚多少、跌了会亏多少”,却从不去思考“股价为什么涨、为什么跌”,忽略了成交量背后的资金逻辑——总以为股价上涨就是机会,却不知道,没有成交量支撑的上涨,只是主力的“诱多陷阱”,盲目跟风只会被套。第二,看不懂成交量的核心逻辑,觉得复杂难懂。很多散户对成交量的认知,只停留在“放量就是涨、缩量就是跌”的表面,不知道不同场景下,放量和缩量的含义完全不同(比如吸货放量和出货放量,本质天差地别),因为看不懂,所以干脆忽略,凭感觉操作。

第三,急功近利,缺乏耐心复盘。成交量的规律,需要长期复盘、反复总结才能掌握,而散户大多追求“快速盈利”,不愿花时间研究成交量与股价的联动关系,总想着靠运气赚钱,自然不会重视成交量这个“核心工具”。第四,被主力的虚假走势迷惑。主力擅长利用散户“忽略成交量”的弱点,刻意制造虚假股价走势,比如无量拉升、缩量诱多,让散户误以为行情来了,盲目入场接盘,而散户因为不看成交量,根本无法分辨真假,最终亏损离场。

既然知道了散户忽略成交量的原因,那么应该怎么应对?核心是“建立成交量思维,学会结合股价看成交量”,以下是4个具体可落地的应对方法,纯逻辑解析,不涉及任何操作建议:

1. 改变操作习惯,把成交量作为首要观察指标。以后看股票,先看成交量,再看股价涨跌,拒绝“只看股价、不看成交量”的盲目操作——无论股价涨得多好,只要没有成交量支撑,就坚决不盲目跟风;无论股价跌得多惨,只要成交量持续缩量,就不慌着割肉,先判断是否是洗盘。2. 简单掌握成交量的核心规律,不追求复杂。记住3个基础逻辑:① 吸货阶段:成交量慢慢放大或突然放量(借利好),随后进入横盘缩量;② 拉升阶段:成交量持续放大,股价同步上涨,量价齐升;③ 出货阶段:成交量巨量放大,股价上涨乏力,随后缩量下跌。

3. 多复盘、多总结,培养成交量敏感度。每天花10-20分钟,复盘热门个股的成交量与股价联动关系,看10次、100次可能没感觉,但看1000次、1万次,就能慢慢摸清规律,一眼看透主力的操作意图。4. 拒绝凭情绪操作,用成交量验证行情。遇到股价暴涨或暴跌时,先看成交量:暴涨时放量,说明行情有支撑;暴涨时缩量,警惕诱多;暴跌时放量,抛压沉重;暴跌时缩量,大概率是洗盘,避免被情绪裹挟,做出错误决策。

最后,聊聊游资是怎么看待成交量的?游资作为市场上最活跃的资金,对成交量的重视程度,远超普通散户,他们的操作逻辑,完全围绕成交量展开,核心有3点,纯客观解析游资思维:

第一,游资不做“无量行情”,只做“有量承接”。游资的核心目的是快速获利、短线离场,他们不会参与没有成交量的股票——因为无量意味着没有资金承接,就算拉升,也无法顺利出货,反而会被套。游资入场的第一个信号,就是成交量突然放大,且持续放量,说明有资金承接,有炒作空间。第二,游资利用成交量制造情绪,吸引散户跟风。游资拉升股票时,会刻意放大成交量,营造“买盘强劲”的假象,吸引散户跟风入场,等散户进场接盘后,游资就会趁机出货,完成获利离场——这也是为什么很多游资炒作的股票,会出现“放量暴涨后,突然缩量下跌”的走势。

第三,游资通过成交量判断离场时机。游资不会长期持有一只股票,当股价上涨到一定高度,成交量出现“巨量萎缩”,说明买盘乏力,没有更多散户跟风,游资会立即离场;若股价上涨时,成交量持续放大,说明情绪还在,游资会继续持有,直到成交量出现拐点,再果断出货。

其实,无论是主力、游资,还是成熟的投资者,都把成交量当作炒股的“核心工具”。散户之所以反复踩坑,不是因为行情复杂,而是因为忽略了成交量这个关键信号,看不懂背后的资金逻辑。

记住一句话:涨停不破,我就不动。这不是什么投资建议,而是看懂主力节奏后的理性判断——只要涨停形态没有被跌破,且成交量没有异常缩量,就说明主力还在控盘;反之,若涨停被跌破,且成交量放大,说明风险来临。

炒股没有捷径,当你慢慢看懂成交量背后的交易逻辑,看懂主力、游资的操作思路,你的操作成功率自然会慢慢提高。看10次K线和成交量,可能没什么感觉;但看1万次,反复复盘、总结规律,你的眼力就会远超常人,能轻松看透主力的套路,不再被轻易甩下车。