5年期国债期货将登陆港交所——离岸人民币资产配置的下一个“必选项”?

5年期国债期货将登陆港交所——离岸人民币资产配置的下一个“必选项”?###

摘 要:

2017年4月,港交所曾推出五年期国债期货试点,但因当时境外机构持债规模有限、市场参与者准备不足,当年12月合约到期后即告暂停。

九年间,境外机构持有中国债券规模增长近4倍,从2017年的约8000亿元飙升至2026年5月末的3.21万亿元。其中,国债持仓约2万亿元,占银行间市场债券的62.3%。央行上海总部数据显示,2026年5月境外机构在银行间债券市场的现券交易量约为1.40万亿元,日均交易量约为780亿元。

2026年8月3日,香港期货交易所将正式推出5年期中国国债期货合约。这不仅是时隔九年后港交所重启离岸国债期货的标志性事件,更是人民币国际化进程中不可或缺的一块制度拼图——离岸投资者终于拥有了对中国利率风险进行精准对冲的标准化工具。这不是简单的产品“重启”,而是一次在完全不同的宏观背景和市场深度下的“重新出发”。

为何要在港交所推出国债期货?

从“持有”到“对冲”:境外投资者的刚需

过去几年,一个清晰的传导链条正在全球资本市场上演:人民币结算爆发式增长 → 境外机构增持人民币资产→ 利率风险管理工具缺失成为瓶颈。

中国已成为全球200多个国家和地区的贸易伙伴。人民币在中国跨境收付中的占比已超过美元,成为第一大跨境结算货币,在全球范围内是第二大贸易融资货币、第三大支付货币。标志性进展包括:中俄双边贸易本币结算占比超过95%(含卢布与人民币);巴西与中国建立人民币清算安排,大豆、铁矿石、石油加速采用人民币与雷亚尔直接结算;东盟多国在双边贸易中扩大人民币使用规模。人民币跨境支付系统(CIPS)2024年处理跨境人民币支付金额达175万亿元,同比增长43%,覆盖全球186个国家和地区。

随着人民币在全球贸易结算中的占比持续攀升,境外机构持有中国债券的规模已从2017年的约8000亿元增长至如今的3.21万亿元。在这庞大的持仓中,中国国债因其高信用等级和充裕的市场容量,成为境外机构配置人民币资产的首选。截至2026年5月末,境外机构持有银行间市场债券达3.21万亿元,其中国债占比62.3%,约2万亿元。2026年3月,北向债券通月度成交金额达1.2万亿元,日均成交556亿元,均创历史新高。

然而,长期以来,这些投资者面临一个尴尬困境:持有大量中国国债,却缺乏便捷的离岸利率风险对冲工具。

2026年4月,中国证监会允许QFII/RQFII参与中金所国债期货交易,但严格限于套期保值且需持有现货。这意味着,大量无法取得QFII资格的主权基金、对冲基金、养老金等机构,仍然在离岸市场“裸奔”。港交所5年期国债期货的推出,精准填补了这一空白。

至此,“债券通(现货)+ 国债期货(对冲)+ 互换通(利率互换)”三位一体的完整投资生态正式成形。境外机构最大的顾虑——“买了之后怎么管风险”——终于有了解答。

政策维度:离岸人民币工具箱的标志性落子

如果说境外机构的对冲需求回答的是市场层面的“为什么现在”,政策层面的答案同样清晰。党的二十届三中全会明确提出“发展人民币离岸市场”,人民银行在近期国新办新闻发布会上进一步部署:从流动性供给、资产池、产品交易、基础设施四个维度,建设具有资产配置和风险管理功能的人民币离岸市场。其中“支持推出离岸人民币的国债期货”被官方明确点名——港交所5年期合约不是孤立的产品创新,而是这套工具箱的标志性落子。

流动性供给是工具箱的底座。目前离岸人民币已形成央行(货币互换,香港金管局常备互换项下人民币业务资金安排已增至5000亿元)、市场(发债、回购、外汇掉期)、银行(清算行、跨境贷款)、企业与个人(跨境贸易、直接投资、资金池)四大渠道,覆盖短中长期限。2017年试点折戟,重要背景正是离岸资金池萎缩、CNH流动性剧烈波动;如今常态化供给机制从制度上消除了当年“无水行舟”的隐患——这是期货能够存活的前提。

定价机制是工具箱的核心。人民银行将常态化发行央票、支持财政部扩大离岸人民币国债发行,并通过离岸回购、做市、跨境互联互通活跃二级市场,“推动离岸人民币金融资产定价向在岸市场靠拢”。央票回收流动性、互换提供流动性、互联互通锚定价格,一收、一放、一锚,正是离岸人民币汇率管控从“应急干预”走向“常态化机制”的缩影。此外,今年6月上海自贸区启动离岸人民币外汇交易试点,6家银行总行可与境外主体直接交易,在岸与离岸进一步联通融合。

从汇率管控视角看,工具箱的完善意味着央行对离岸市场的引导能力系统性升级:流动性渠道决定钱的松紧,资产供给决定价格的锚,期货与掉期决定风险能否就地对冲。工具越完备,离岸人民币利率与汇率被投机力量带偏的成本越高。港交所国债期货自诞生之日起就站在政策顺风之中——与2017年那次缺乏机制支撑的孤立试点相比,已是天壤之别。

制度拼图的最后一环

中国债券在彭博全球综合指数中的权重已达9.7%,超越日元成为仅次于美元和欧元的第三大计价货币债券。但权重提升只是第一步——只有当成套的风险管理工具到位,境外机构才能真正“重仓配置”而非“浅尝辄止”。港交所国债期货的推出,正是让重仓持有中国国债在风险管理层面变得可行的关键基础设施。

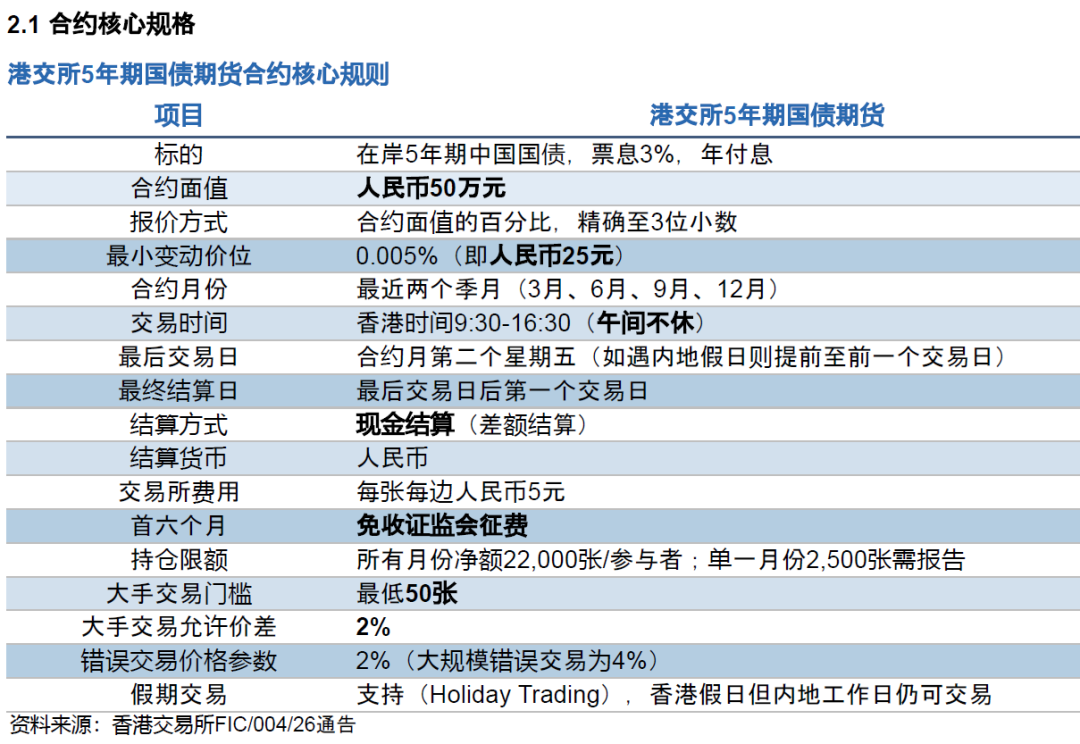

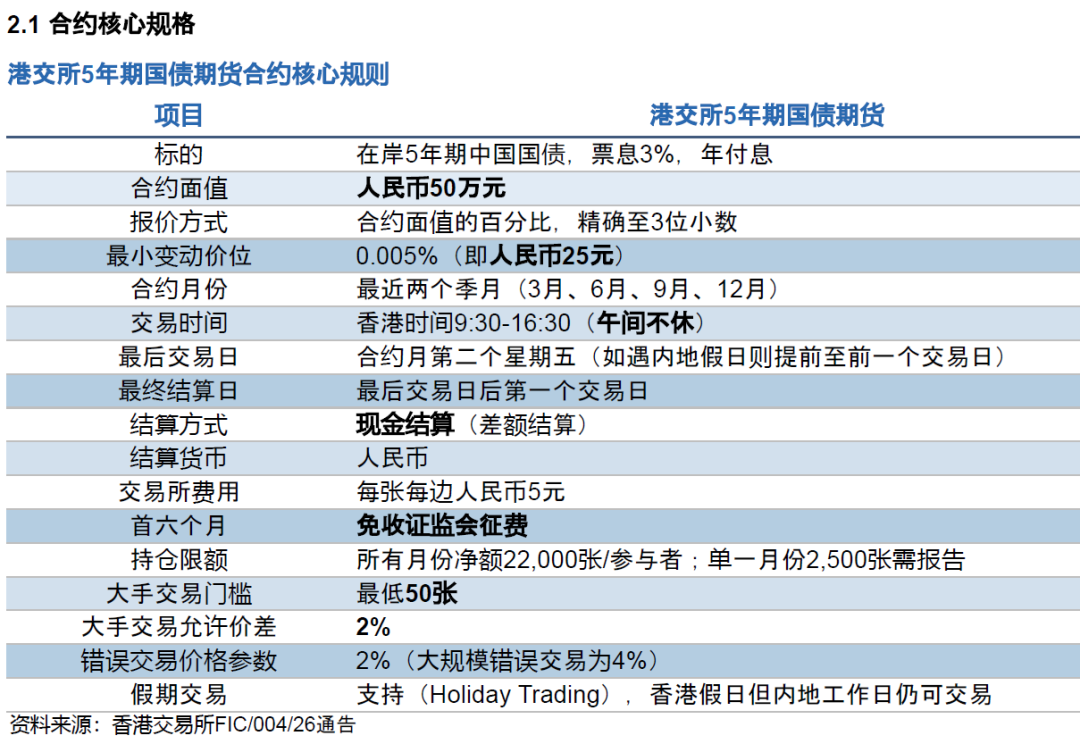

港交所5年期国债期货合约全解析

值得关注的是,该合约为”假日交易产品”——即使在香港假日但内地工作日时仍可交易,但不设T+1时段。参与机构需提前注册假日交易资格并指定假日结算银行。

债券篮子与最终结算价机制

这是理解该产品的核心技术细节。与中金所”一篮子可交割券+转换因子”的实物交割模式不同,港交所采用现金结算+债券篮子估值模式,机制更为简洁。

第一步:确定债券池(Bond Universe)。

符合条件的在岸国债须同时满足:财政部公开发行、在银行间债券市场可交易、记账式固定利率(年付息)、原始期限不超过7年且剩余期限在4至5.25年之间。

第二步:筛选债券篮子(Bond Basket)。

从债券池中,选取考察期内(篮子确认日前10个银行间交易日,剔除上市首日)日均成交名义金额最高的两只债券组成篮子,权重分别为2/3和1/3。篮子确认日为最后交易日前20个港交所交易日。

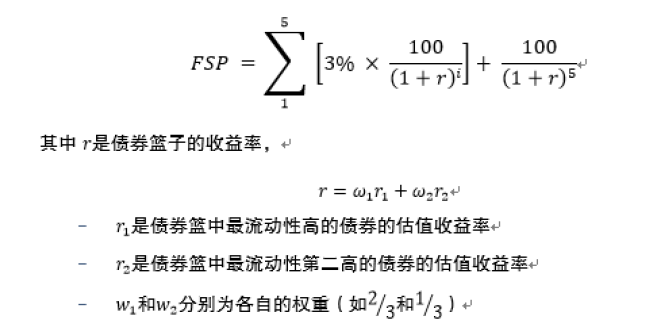

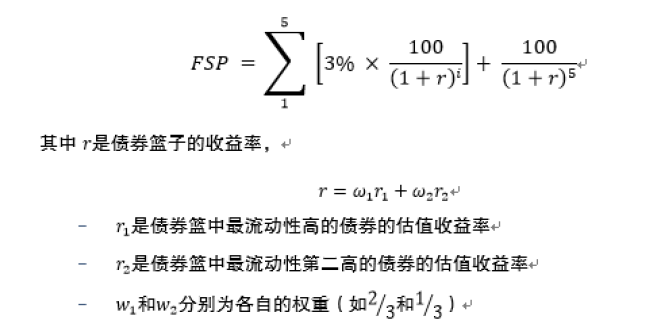

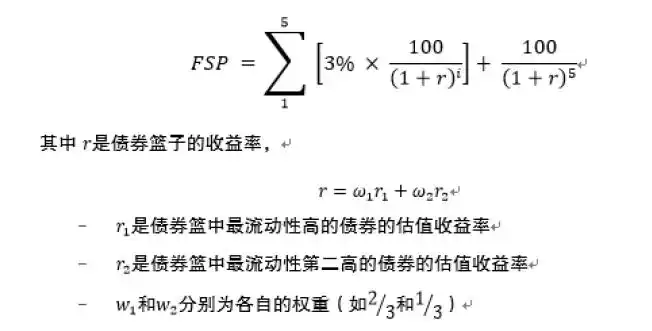

第三步:计算最终结算价(FSP)。

最终结算价由中债估值中心在最后交易日下午6:00-7:00之间提供。定价逻辑是将篮子债券的加权平均收益率,折算为一个票息3%、面值100元的假设性标准化5年期债券的理论价格。

中债估值中心根据当天两只实际债券的估值收益率,计算出一张”面值100元、票息3%、刚好5年到期”的标准债券的理论价格。买卖双方只结算现金差额,不涉及任何实物债券交收。

现金结算意味着投资者无需关注实物债券交割,只需在最后交易日按估值价差以人民币现金轧差。这大幅降低了跨境投资者的操作复杂度——不需要通过债券通持有现券、不需要开立在岸托管账户、不需要担心券源问题。对于无法进入在岸市场但又希望表达利率观点的离岸投资者,这是唯一的选择。

交易策略推荐

策略执行的现实约束:上述策略在合约上市初期可能面临流动性不足、买卖价差较宽、OAPI系统磨合及历史数据缺失等现实约束。建议以“小仓位试探+流动性跟踪”方式逐步参与,待成交量与持仓量稳定后再扩大头寸。

策略一:离岸-在岸(AH)国债期货跨市场价差套利

港交所与中金所的5年期国债期货均跟踪中国在岸国债收益率曲线,理论上价格高度相关。但两个合约在结算机制(现金结算 vs 实物交割)、篮子构成(2只债券 vs 一篮子可交割券)、投资者结构及流动性环境上存在本质差异,价差可能包含结构性成分,并非纯粹的统计套利机会。

理论定价驱动的价差策略:由于新合约上市初期缺乏历史价差数据,建议先基于理论定价模型(计入CNH/CNY汇差、资金成本、合约设计差异及流动性折价)构建合理价差区间,当实际价差偏离理论区间超过一定阈值时,买入低估合约、卖出高估合约,等待价差向理论中枢回归。

事件驱动策略:利用港交所9:30-16:30午间不休的特点,若内地午间休市期间出现重大政策信号或海外利率波动,港交所合约可能率先反应,可提前布局中金所合约方向。

风险提示:CNH/CNY汇差及离岸人民币资金成本可能侵蚀套利收益;两个市场保证金制度和结算周期不同;合约设计差异(现金结算 vs 实物交割)可能导致价差长期存在结构性偏离;初期港交所合约流动性可能不足,滑点需纳入考量。

策略二:基于债券篮子机制的“篮子锁定”交易

港交所合约的债券篮子在最后交易日前20个交易日才确定。在此之前,市场只能根据成交量数据预判哪些债券可能入选。篮子确认后,两只债券权重固定为2/3和1/3。

篮子确认前后的基差交易:在篮子确认日临近时,市场对可能入选的债券形成预期,期货价格可能偏离理论价值——可提前预判篮子构成方向,在确认日前后建立期货头寸博弈基差收敛。

成分券相对价值交易:如果篮子中某只债券收益率因流动性冲击出现异常偏离,期货价格可能暂时未充分反映,可买入/卖出对应现券同时建立期货反向头寸。

风险提示:篮子确认后权重固定,若其中一只债券因特殊事件导致收益率大幅偏离,篮子加权收益率会失真,期货价格与单只现券之间可能出现可交易的相对价值机会,但也需警惕篮子内部债券分化的估值失真风险。

需要警惕的风险

最现实的风险来自流动性本身。作为全新上市的合约,初期交易量不足、买卖价差偏宽几乎是确定的,进出场滑点会直接侵蚀策略收益——前文讨论的所有套利与对冲策略,都建立在“能够以合理价格成交”这一前提之上,而这一前提在上市初期并不牢固。2017年试点的教训正在于此:缺乏持续成交的合约,再精巧的机制设计也无法留住参与者。因此上市初期宜以“小仓位试探+流动性跟踪”的方式参与,待成交量与持仓量稳定后再逐步加码。

其次是跨市场策略中的离岸资金成本风险。港交所与中金所的价差套利在纸面上诱人,但CNH融资成本通常显著高于在岸CNY,且在季末、年末或流动性紧张时期波动剧烈,CNH/CNY汇差与资金成本的累积足以吞噬看似丰厚的价差。再考虑到两个市场保证金制度、结算周期与交易日历的差异(最后交易日遇内地假日是提前而非顺延),这类“看起来无风险”的套利实则同时暴露在汇率、资金面和操作三个维度的风险之下,需要用复合策略的框架而非简单价差思路来管理。

结语

2026年8月3日,不只是一个新合约的上市日,它是三条线索的交汇点。

第一条线索是人民币的国际化进阶。 从贸易结算货币到储备货币,从“可以用”到“愿意持有”,人民币走过了关键一步。全球200多个贸易伙伴、175万亿元CIPS年处理量、3.21万亿元境外持债规模——这些数字的共同指向是,人民币资产正在成为全球资本配置中无法绕开的存在。

第二条线索是离岸人民币工具箱的加速完善。 二十届三中全会定调“发展人民币离岸市场”,人民银行围绕流动性供给、资产池、定价机制持续部署:5000亿元常备互换安排保障“钱的松紧”,央票与离岸国债常态化发行充实“资产的锚”,互联互通推动离岸定价向在岸靠拢。但坦率地说,这套工具箱至今仍在搭建之中——利率风险对冲正是长期缺失的一块。国债期货被官方点名并落地港交所,补上的正是这一环。

第三条线索是投资生态的闭环。债券通解决了“怎么买”,互换通解决了“怎么管理浮动利率风险”,国债期货解决了“怎么管理固息仓位利率风险”。三位一体的基础设施,让境外机构重仓配置中国国债在风险管理层面第一次变得可行。

三条线索汇聚于同一个结论:

离岸人民币市场正在从“可交易”走向“可配置、可对冲”。 这把人民币资产的定位往前推了一步——境外机构持有的不再只是一张“低波动、高信用”的债券,而是一个有流动性保障、有政策背书、有风险出口的的完整资产体系。

当然,机遇的另一面是清醒。短期看,流动性是最大变量,宜以小仓位试探、跟踪成交与持仓的方式参与;中期看,10年期合约上市后的曲线交易与跨市场联动将打开更大空间,但篮子集中度、估值偏差与CNH资金成本将是贯穿始终的约束。

对专业投资者而言,系统准备、模型搭建、流动性跟踪是把握这次机遇的三个前提;对更广泛的观察者而言,8月3日值得在日历上标记——它标志着离岸人民币市场的风险管理时代,正式开启。

作者:南华研究院 金融期货衍生品组负责人 高翔Z0016413

报告日期:2026年7月28日