广汇能源净利润首破110亿元,油气“印钞机”模式或延续|财报异动透视镜

深耕“煤、油、气”三大行业二十余年,广汇能源(600256.SH)2022年业绩一举突破历史记录。

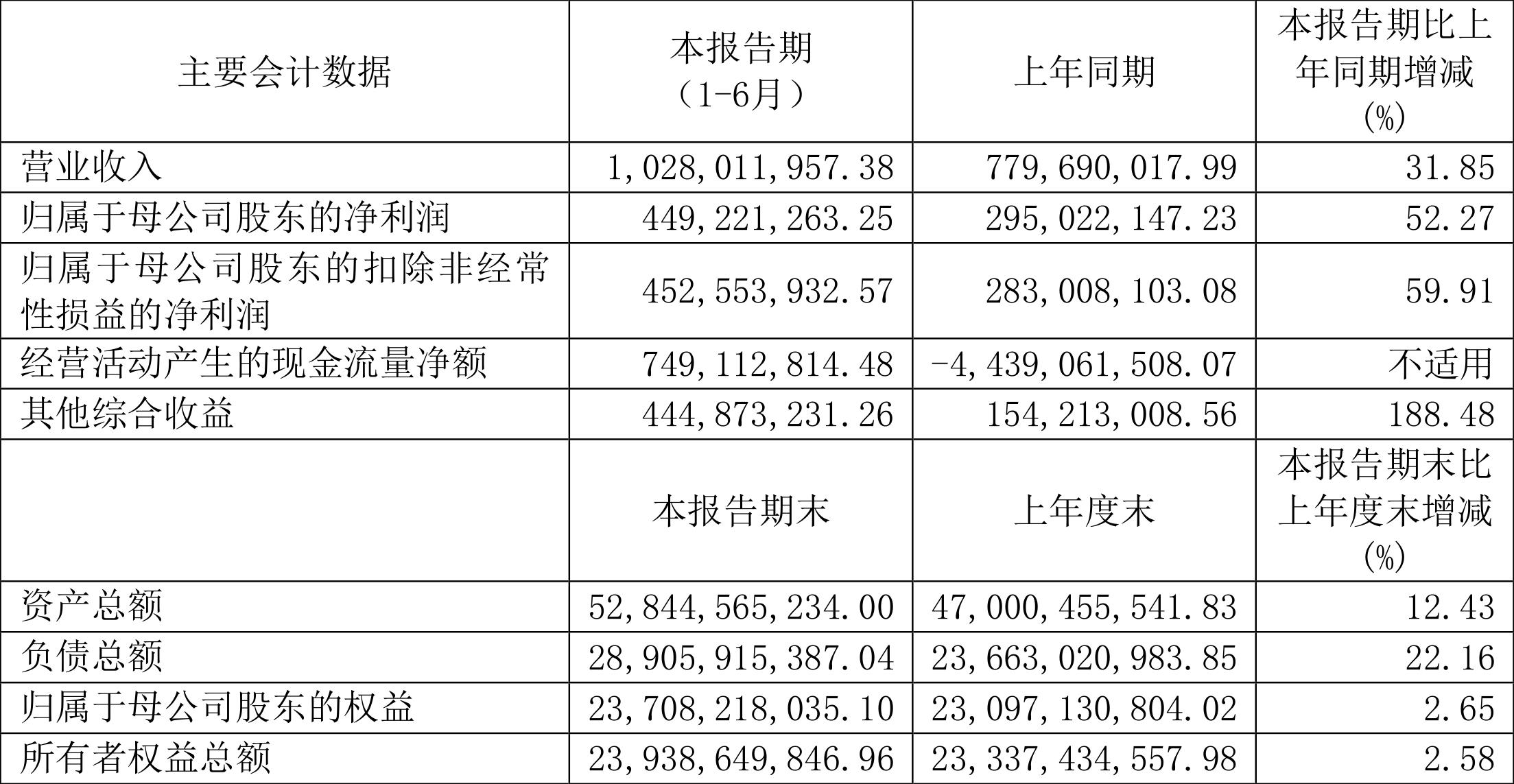

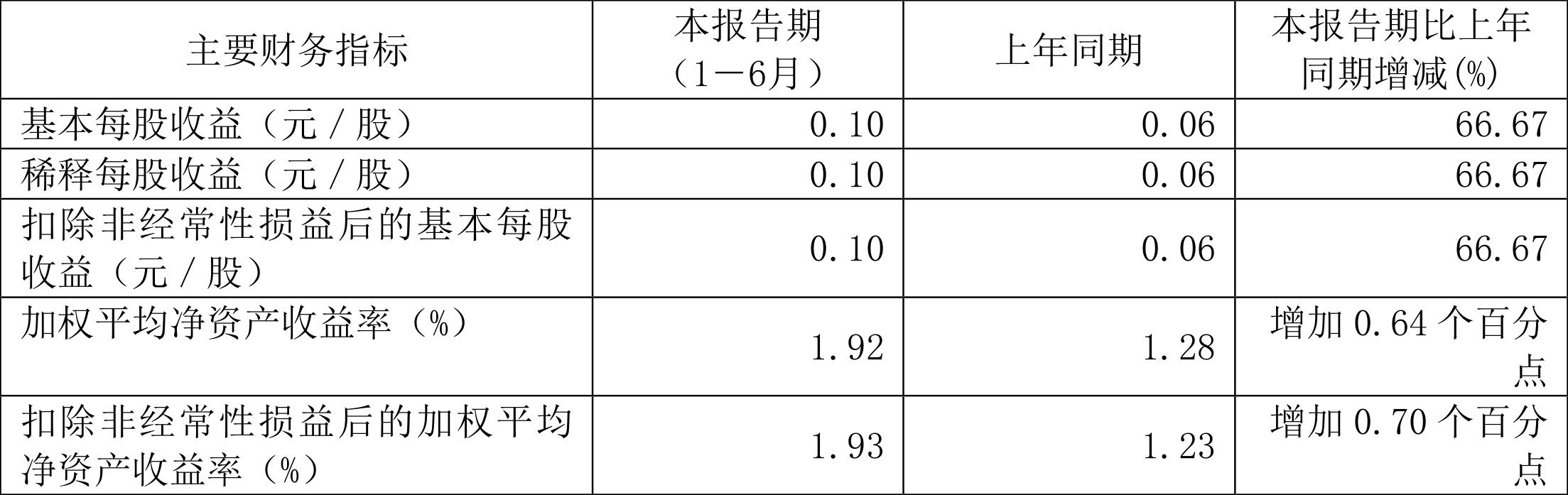

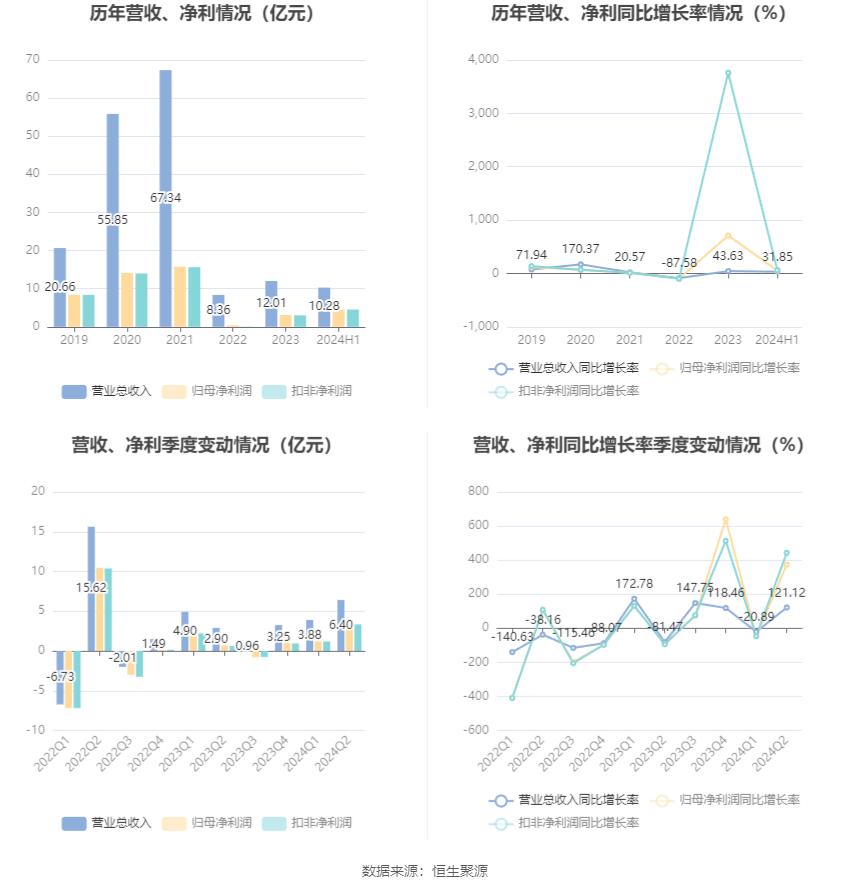

2022年广汇能源实现营业收入594.09亿元,同比增长138.93%;归属于母公司所有者的净利润113.38亿元,同比增长126.61%。为上市后首次净利润突破百亿元,创下22年以来历史最好业绩。

《华夏时报》记者调查也获悉,年内诸多主营业务涉及油气领域的上市公司也实现较好业绩,天然气、石油及国内煤价震荡走强对包括广汇能源等企业的利润形成了一定支撑。而近日国际油价再现震荡,作为相关主营业务企业,诸多投资者也较为关注后续油气价格对广汇能源业绩是否会产生影响,油气狂飙的“印钞机”模式能否持续。

创上市22年最好业绩

4月13日晚间,广汇能源发布2022年业绩及2023年第一季度业绩报。数据显示,2022年全年业绩实现新高突破,净利润突破上市22年以来最好业绩,资产负债率也进一步下滑至53.54%。

分销售量来看,报告期内广汇能源主营业务销量均有所提升。其中,天然气产量合计51.74万吨,同比下降1.71%;天然气销售量合计459.84万吨,同比增长45.19%。实现原煤产量2044.64万吨,同比增长98.73%;煤炭销售总量2670.30万吨,同比增长33.86%。实现煤化工产品销售308.34万吨,同比增长42.90%。

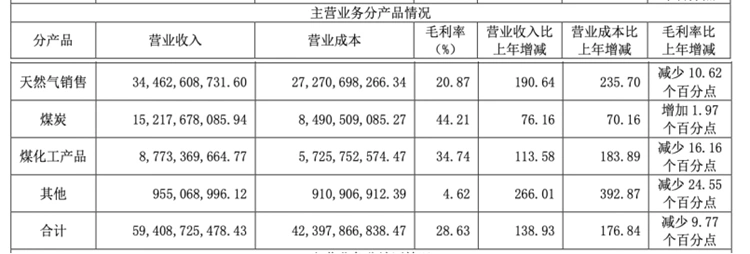

(2022年主营业务营收情况;截自 广汇能源年报)

从营收情况来看,上述三大业务也为广汇能源主要收入来源。其中,天然气销售、煤炭、煤化工产品分别营收为344.63亿元、152.18亿元、87.73亿元。

对于营业收入增加的原因,广汇能源在业绩报中也写道,主要与报告期内天然气国际、国内业务量及销售价格增加;煤炭销售量及销售价格增加;煤化工产品销售量及销售价格增加有关。

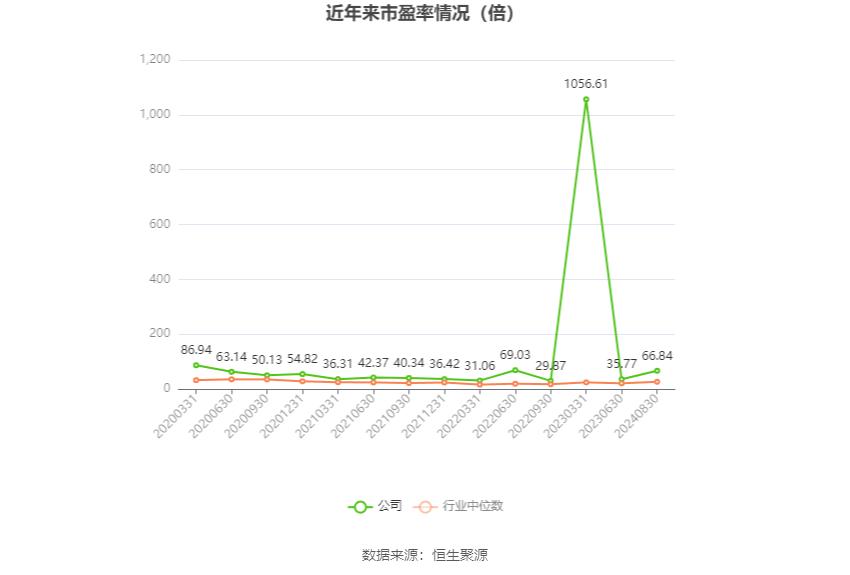

《华夏时报》记者也留意到,近年来不断走高的利润数据,也助推了广汇能源的市值提升。根据东方财富网显示的市值排名,截至4月13日晚间,A股石油板块中,广汇能源606.68亿元市值仅次于中国石油1.10万亿元和中国石化5773.51亿元,位居石油行业第三位。

一季度业绩迎“增收”开门红

值得关注的是,广汇能源也在4月13日一同发布了2023年一季度业绩报。

2023年一季度,广汇能源业绩维持较好开局。报告期内实现营业收入198.62亿元,同比增长111.35%;归属于上市公司股东的净利润30.07亿元,同比增长35.86%。

主营产品销售数据方面,广汇能源实现天然气销量合计151.01万吨,同比增长82.66%;煤炭销售总量884.37万吨,同比增长50.57%;煤化工产品销量102.27万吨,同比增长75.42%。

值得关注的是,虽然主营业务与传统化石能源关联度较高,但年报及业绩报也披露目前广汇能源也在进行氢能项目研究。

广汇能源证券部相关人员在接受《华夏时报》记者采访时表示,公司氢能项目目前与外部公司合作进行。证券部相关人员向记者介绍,广汇能源氢能项目为新疆维吾尔自治区重大科技专项“区域综合能源系统的绿能协同技术及应用研究”项目的子项目,尚处在开工建设前期,2023年将对相关氢能项目加快推进,争取投产运行。

一季报披露,目前氢能项目中制氢加氢站选址已确定,正开展土地手续办理;项目EPC招标工作已完成,正在与EPC总包单位对接初步设计方案。

油气“狂飙”式盈利能否持续?

展望2023年发展方向,广汇能源证券部相关工作人员在接受《华夏时报》记者采访时表示,2023年主要业务中心仍集中在煤炭、天然气以及煤化工产品。而按照业绩报中内容,主要产品甲醇、LNG、煤基油品价格主要受到上下游需求、进出口以及石油价格波动的影响。

事实上,近日来原油价格突破年内新高也引起市场广泛热议。据悉,3月OPEC+产油国原油产量减少、美联储加息压力缓解等因素提振了国际油价。截至4月12日,WTI报收83.26美元/桶,环比上涨2.70美元/桶或3.29%。数据显示,4月6日至4月12日周内,WTI的周均价为81.31美元/桶,环比上涨2.95美元/桶或3.76%。

金联创原油分析师韩政己在接受《华夏时报》记者采访时表示,一方面OPEC+减产令供应紧缩,另一方面亚洲原油需求前景乐观。因此综合来看,预计未来一周国际油价或呈现先抑后扬的态势,预计WTI的主流运行区间在80至85美元/桶之间(均值82.5美元/桶),环比上涨1.10美元/桶或1.46%。

这也就意味着,短期内油气价格对于企业利润仍将形成一定支撑。

广汇能源也在业绩报中分别写道,“预计我国煤炭供需格局整体将维持紧平衡状态,现货煤炭价格有望继续保持高位运行,价格中枢进一步提升。”

不过也要关注到,目前主营业务产品仍存在价格波动风险。广汇能源在业绩报中坦言,公司项目陆续投产以后,产品销售包括煤炭、天然气、煤化工产品等多个能源产品,终端市场价格受全球经济及供需情况的影响而波动,走势往往难以准确判断,将会给公司的盈利能力带来较大的不确定性。有关广汇能源后续动态,《华夏时报》记者也将会持续关注。