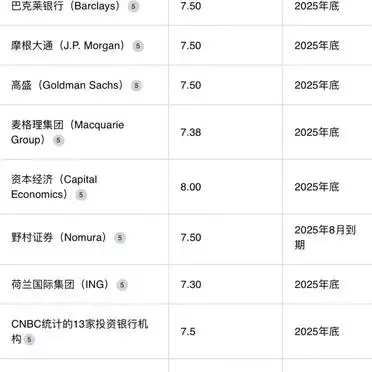

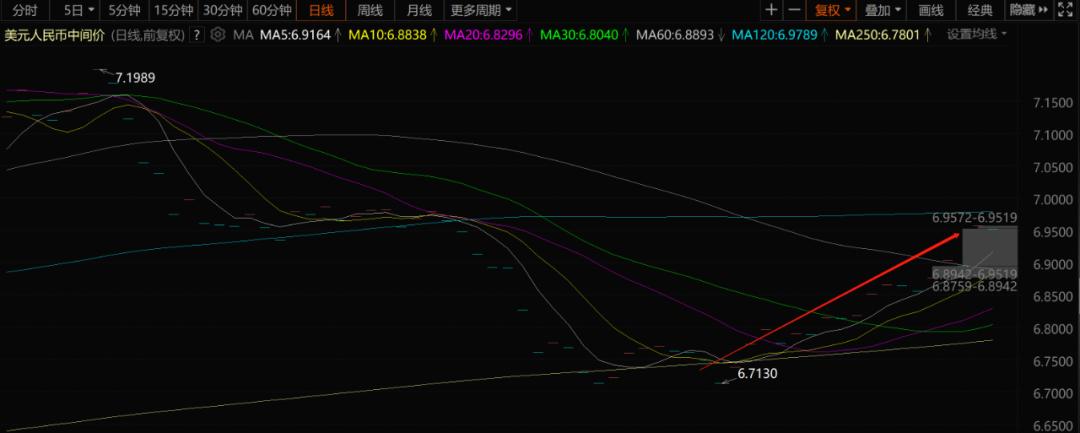

人民币兑美元汇率跌至6.9570海淘、留学、理财都受影响,咋应对?

今天一睁眼,手机屏幕上那串汇率数字又跳了。人民币兑美元的中间价,一下子砸到了6.9570,单日下跌37个基点,这也是自去年11月中旬以来最猛的一次单日下跌。

37个基点,听着挺玄乎,其实就是你今天去换美元,能换到的比昨天少了点。一万块人民币,差不多少了半美元。半美元?可能还不够买杯奶茶,但问题是,这种事不是只发生一次。钱这东西,攒着攒着就多了,亏着亏着也能攒出个窟窿来。

汇率为啥突然走软?三大原因一目了然

到底怎么回事?这几天人民币怎么突然又“软”了?原因其实挺明了,就是几股力量共同作用的结果。

国内经济复苏这阵子没那么顺溜,市场信心尚未完全拉满;外面美联储一声不吭不提降息,美元指数持续走强,非美货币普遍承压;咱们央行也一贯喜欢稳字当头,汇率不能疯涨也不能猛跌,始终引导其在合理区间波动。几股劲拧在一起,今天的汇率走势就这么出来了。

但你别以为这只是金融圈的事。对不同的人,这点看似微小的变化,能掀起的水花还真不小,有人愁有人喜。

有人愁有人喜!不同人群受影响程度大不同

海淘党、出境游人群:成本悄悄涨了

平时刷刷美国亚马逊,或者朋友圈里找人代购,今天再下单,结算那一刻会发现,明明是同样的美金价格,支付宝微信却比昨天多扣了几块钱。买台1000美元的电脑,昨天花6953块3,今天得6957块。

要是近几日正盘算着去美国、欧洲旅游,换一万美元就得比昨天多花37块,虽然摊到总花销里不算啥,但谁都不喜欢出门前预算被悄悄撬了一角。倒是去日本的朋友可以松口气,日元汇率还挺稳。

留学生家庭:学费生活费多掏了不少

孩子在美国读书,一年学费五万美元,昨天换钱是34万7665块,今天就得34万7850块,一下子多花185块。这还不算生活费,房租、伙食,每一项都得多算几张红票子,四年下来光是学费就得多掏740块,家长心里不紧张才怪。

美元资产持有者、跨境电商:悄悄赚了一笔

也不是所有人都皱眉头。要是你有美元存款,或者买了美元理财,这会儿反倒能笑出声来。人民币一贬,你的美元资产用人民币算,数额就变大了。1万美元,昨天值69533块,今天能值69570块,账面上多了37块,蚊子腿也是肉。

做跨境电商的老板,美元货款回国换成人民币时,也能多落点利润,虽说不是大红包,好歹是天上掉下来的“加餐”。

无需恐慌!央行稳盘,汇率难现大幅波动

说到底,这种汇率的起起落落,是外汇市场的正常现象,谁都控制不了。但要说人民币就此垮了,大可不必过度恐慌。

央行始终紧盯汇率走势,外汇储备家底充足 人民币兑美元汇率跌至6.9570!海淘、留学、理财都受影响,普通人该咋应对?

今天一睁眼,手机屏幕上那串汇率数字又跳了。人民币兑美元的中间价,一下子砸到了6.9570,单日下跌37个基点,这也是自去年11月中旬以来最猛的一次单日下跌。

37个基点,听着挺玄乎,其实就是你今天去换美元,能换到的比昨天少了点。一万块人民币,差不多少了半美元。半美元?可能还不够买杯奶茶,但问题是,这种事不是只发生一次。钱这东西,攒着攒着就多了,亏着亏着也能攒出个窟窿来。

汇率为啥突然走软?三大原因一目了然

到底怎么回事?这几天人民币怎么突然又“软”了?原因其实挺明了,就是几股力量共同作用的结果。

国内经济复苏这阵子没那么顺溜,市场信心尚未完全拉满;外面美联储一声不吭不提降息,美元指数持续走强,非美货币普遍承压;咱们央行也一贯喜欢稳字当头,汇率不能疯涨也不能猛跌,始终引导其在合理区间波动。几股劲拧在一起,今天的汇率走势就这么出来了。

但你别以为这只是金融圈的事。对不同的人,这点看似微小的变化,能掀起的水花还真不小,有人愁有人喜。

有人愁有人喜!不同人群受影响程度大不同

海淘党、出境游人群:成本悄悄涨了

平时刷刷美国亚马逊,或者朋友圈里找人代购,今天再下单,结算那一刻会发现,明明是同样的美金价格,支付宝微信却比昨天多扣了几块钱。买台1000美元的电脑,昨天花6953块3,今天得6957块。

要是近几日正盘算着去美国、欧洲旅游,换一万美元就得比昨天多花37块,虽然摊到总花销里不算啥,但谁都不喜欢出门前预算被悄悄撬了一角。倒是去日本的朋友可以松口气,日元汇率还挺稳。

留学生家庭:学费生活费多掏了不少

孩子在美国读书,一年学费五万美元,昨天换钱是34万7665块,今天就得34万7850块,一下子多花185块。这还不算生活费,房租、伙食,每一项都得多算几张红票子,四年下来光是学费就得多掏740块,家长心里不紧张才怪。

美元资产持有者、跨境电商:悄悄赚了一笔

也不是所有人都皱眉头。要是你有美元存款,或者买了美元理财,这会儿反倒能笑出声来。人民币一贬,你的美元资产用人民币算,数额就变大了。1万美元,昨天值69533块,今天能值69570块,账面上多了37块,蚊子腿也是肉。

做跨境电商的老板,美元货款回国换成人民币时,也能多落点利润,虽说不是大红包,好歹是天上掉下来的“加餐”。

无需恐慌!央行稳盘,汇率难现大幅波动

说到底,这种汇率的起起落落,是外汇市场的正常现象,谁都控制不了。但要说人民币就此垮了,大可不必过度恐慌。

央行始终紧盯汇率走势,外汇储备家底充足,稳汇率的工具还有很多,绝不会让汇率出现大幅单边波动,大概率还是在合理均衡水平附近小幅晃荡。

实用应对办法!普通人这样做能减少损失

汇率波动无法避免,普通人与其焦虑,不如掌握几招应对办法,减少不必要的损失。

1. 有换汇刚需的朋友,比如要给孩子交学费、出国旅游,别一口气全换完,分几次换,能拉平平均换汇成本;

2. 海淘党们可以多关注下欧洲、日本的电商平台,日元、欧元汇率相对平稳,说不定能省出点意外之喜;

3. 理财别头脑发热,别因为美元短期走强就盲目冲进去买美元理财,先想明白自己到底需不需要、能不能承受汇率反向波动的风险。

这回汇率动了,你是哪种感受?是海淘结账多了几块,还是账户里美元理财意外多了点?还是正为孩子的留学学费心里打鼓?反正,生活里的这些细小波动,有时候比大新闻还让人上心。

涨跌都是市场常态,把波动变成提醒,把规划落到实处,才是对生活最稳的掌控。