12月3日期指持仓数据跟踪

期指持仓数据变化情况

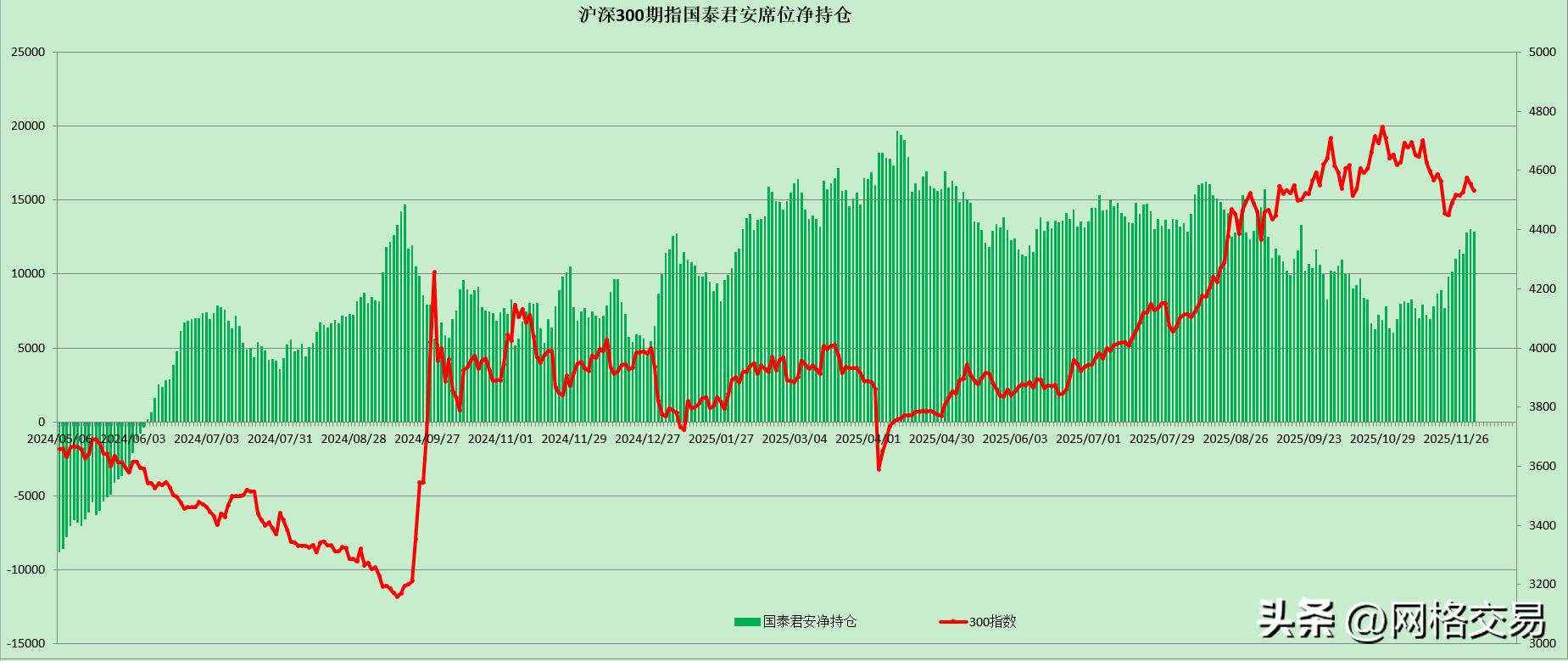

1、沪深300期指

(1)主要席位净持仓数据(如下图):

(2)前20席位净持仓变化(如下图):

今日净空单余量19959手,较昨天增加74手,常规波动。

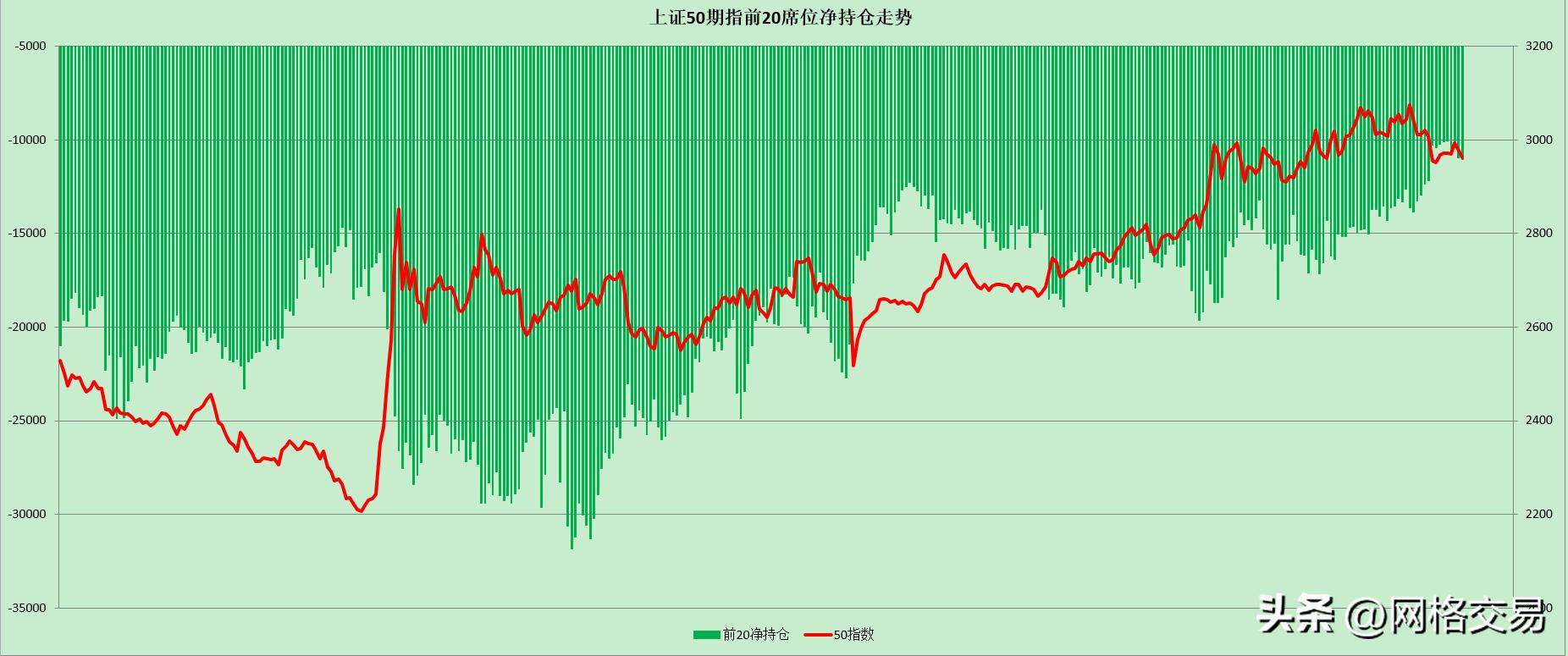

2、上证50期指

(1)主要席位净持仓数据(如下图):

(2)前20席位净持仓变化(如下图):

今日净空单余量11028手,较昨天增加54手,常规波动

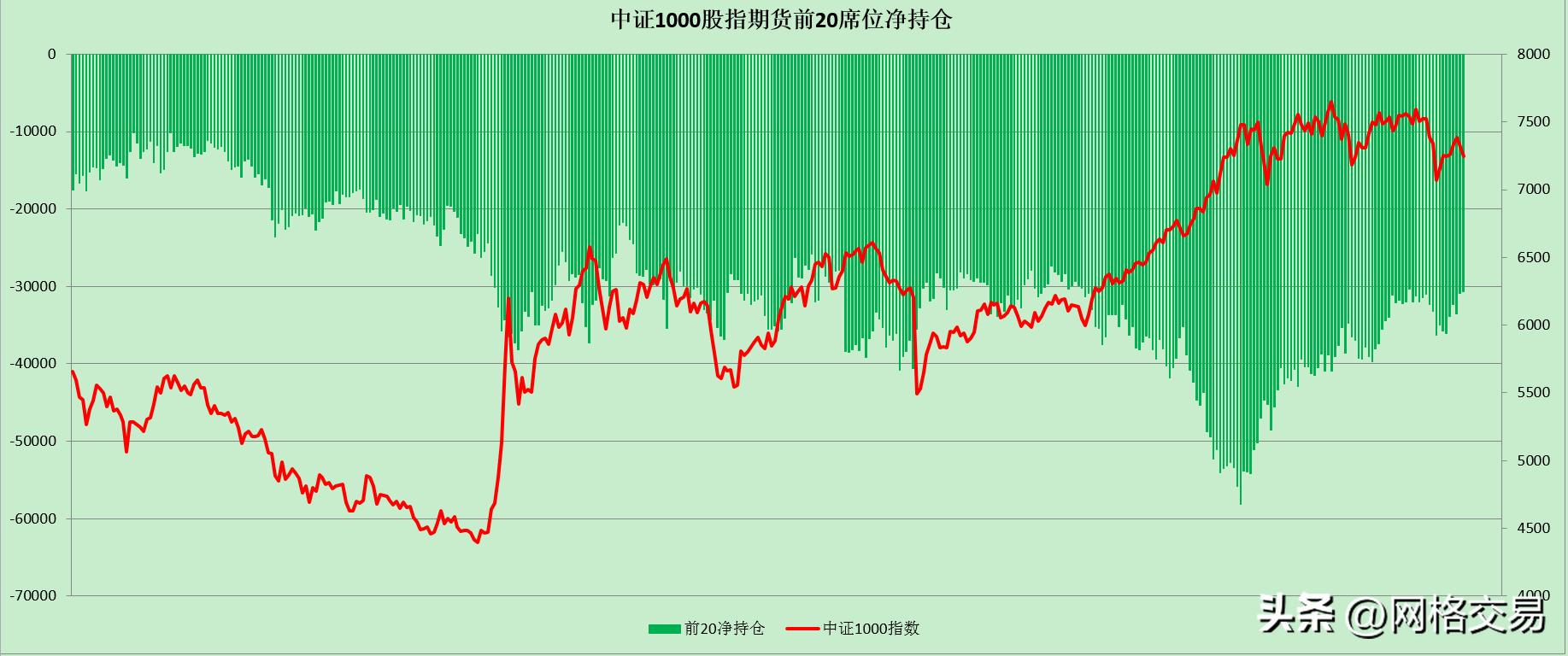

3、中证1000期指

(1)主要席位净持仓数据(如下图):

(2)前20席位净持仓变化(如下图):

今日净空单余量30677手,较昨天减少257手,常规波动。

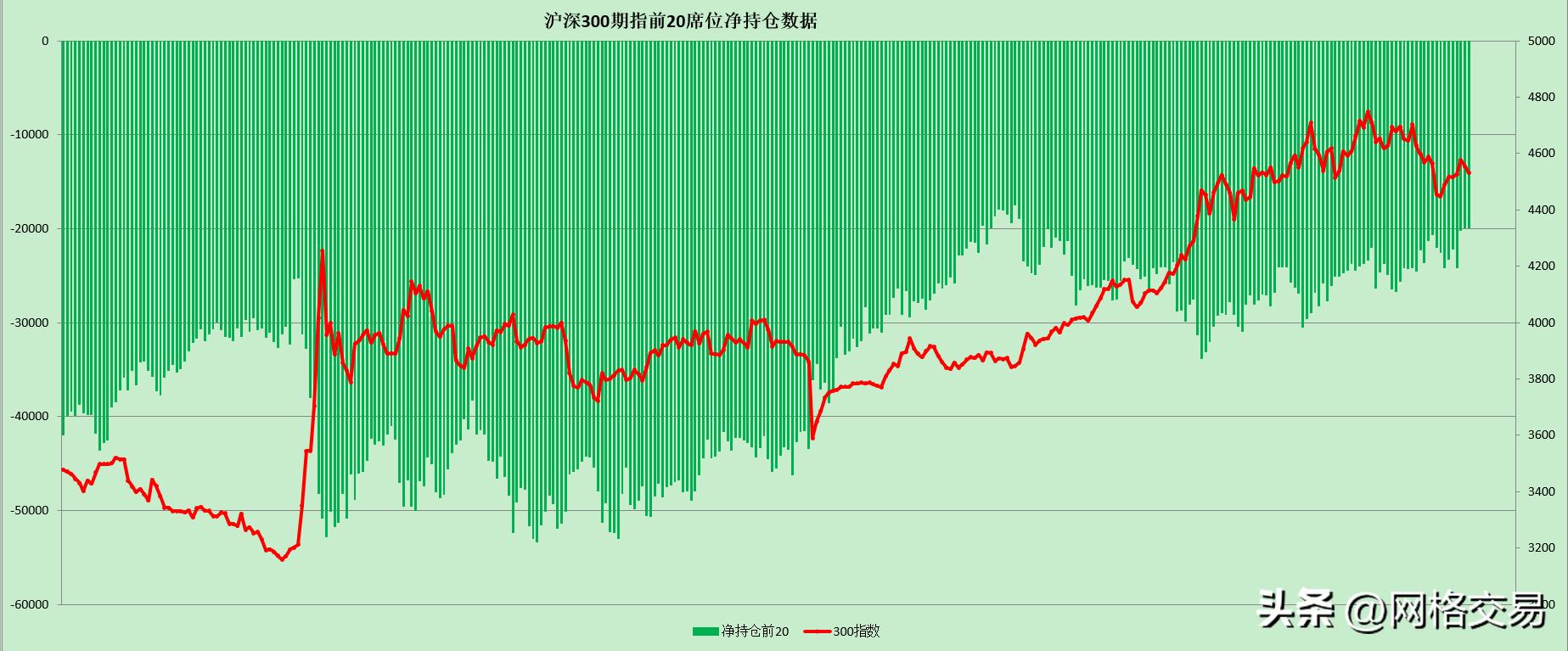

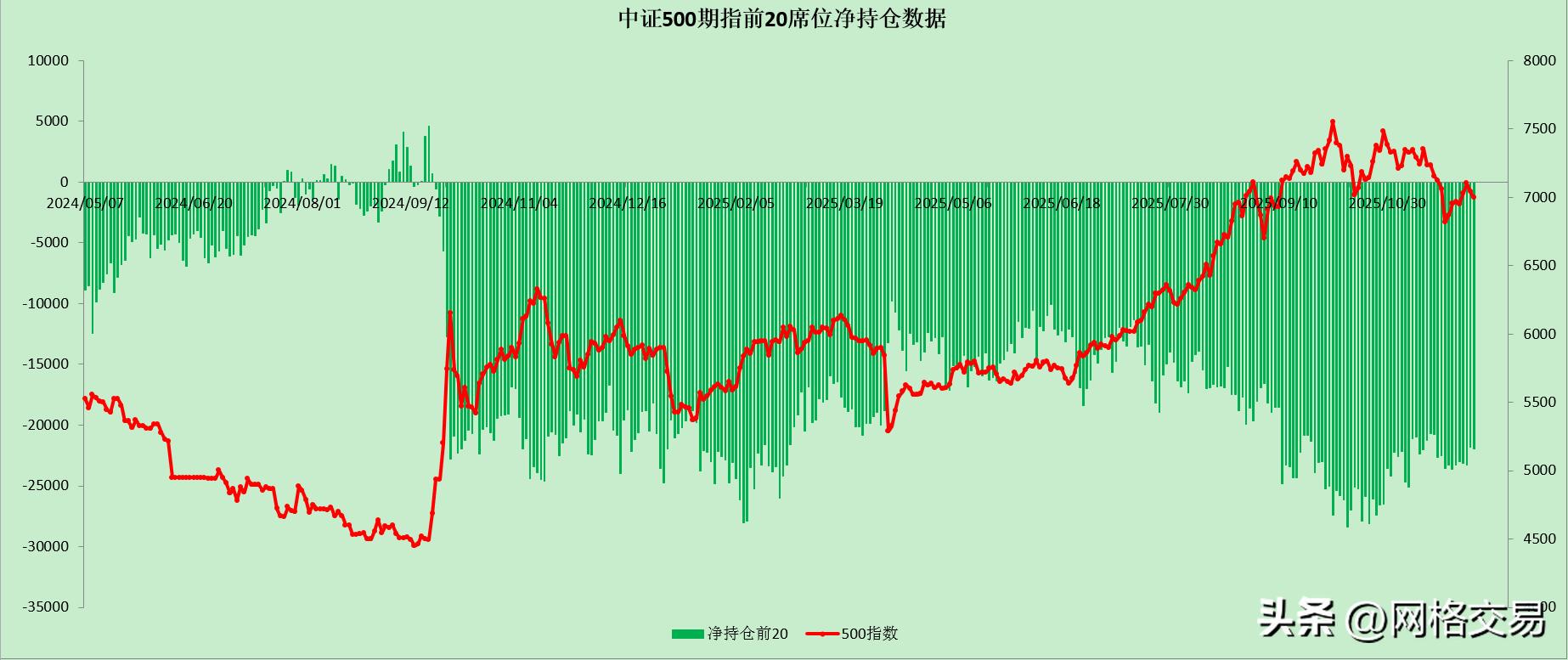

4、中证500期指

(1)主要席位净持仓数据(如下图):

(2)前20席位净持仓变化(如下图):

今日净空单余量21932手,较昨天增加116手,常规波动。

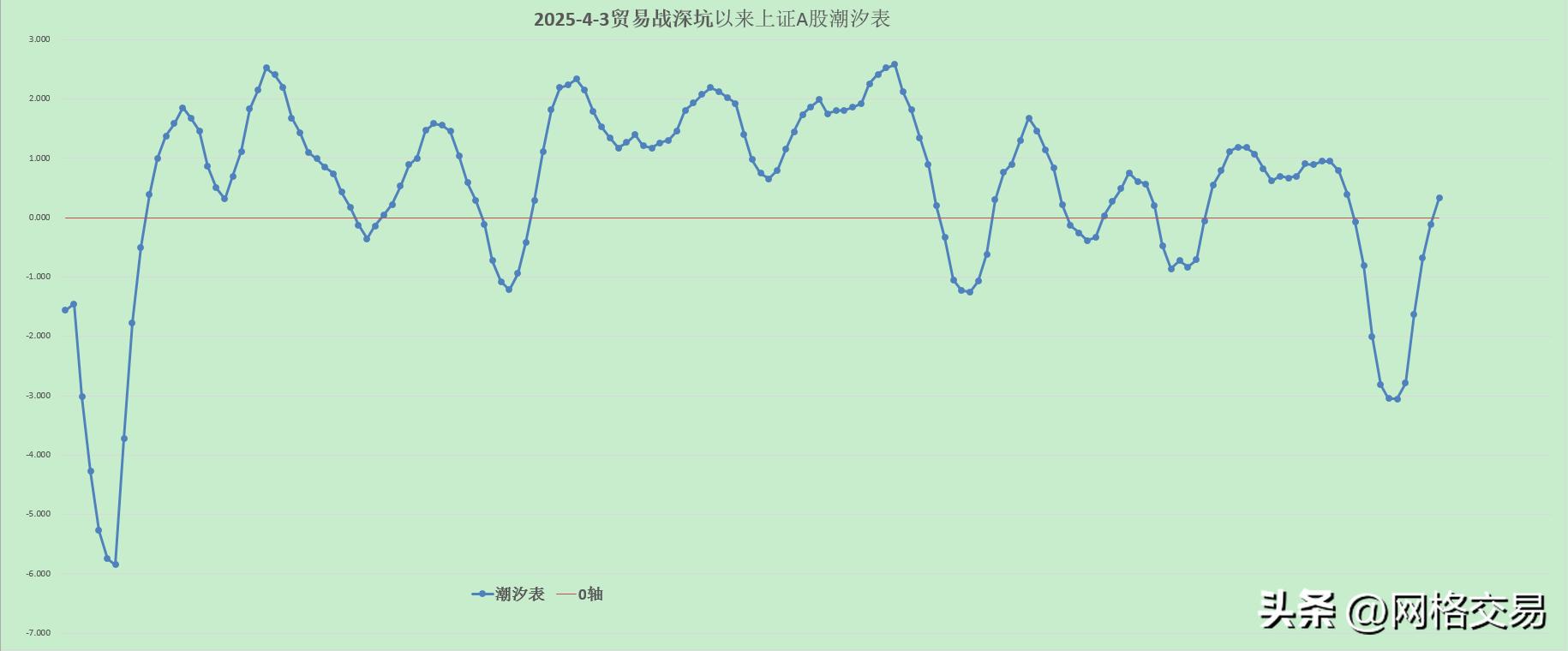

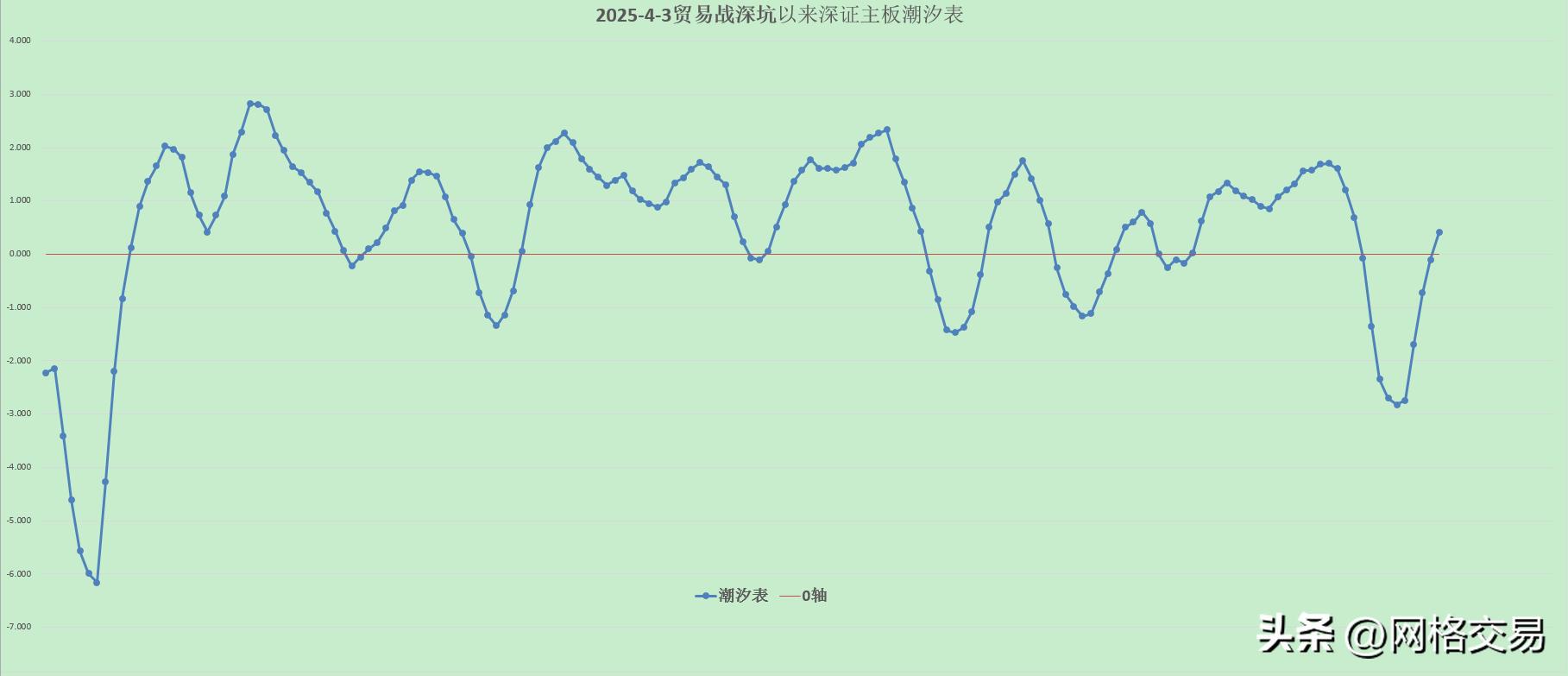

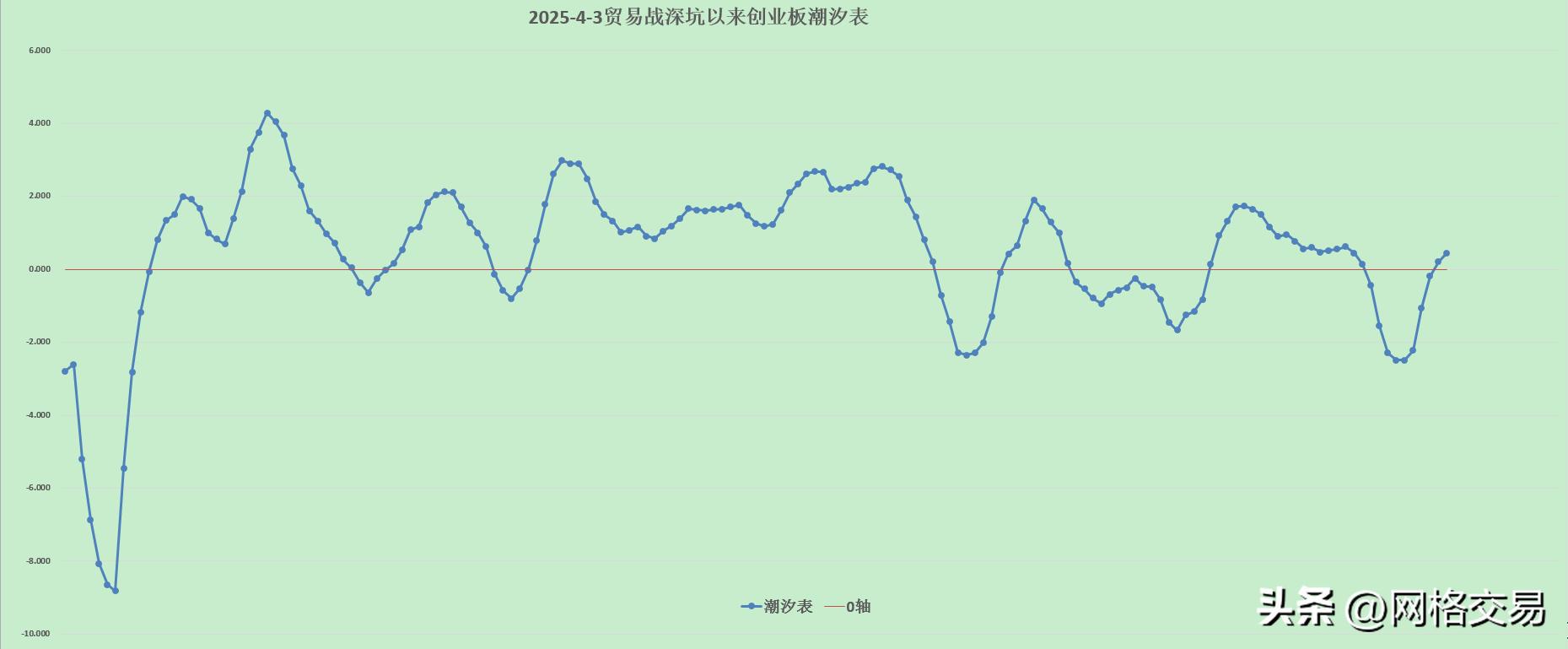

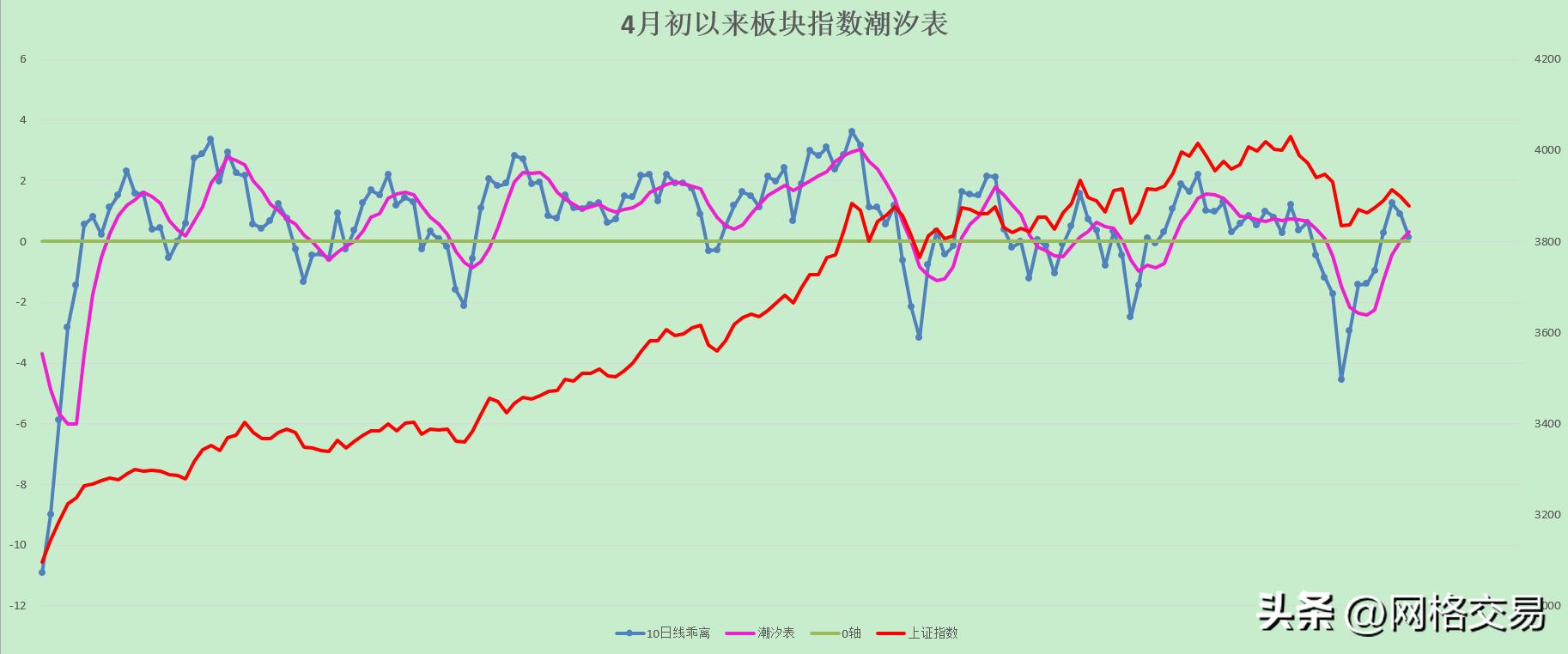

5、潮汐表

各潮汐表继续同步向上。

市场板块平均水平连续反弹后的整固,目前已回踩到10日均线。

6、今日数据解读

各期指前20席位净空单今天无显著变化。市场经一周的反弹连续收复多条均线后,近两天又回踩到10日均线,这是短期重要的均线,且潮汐表也面临继续上行还是转头向下的选择,预期这个选择本周内便会做出。

风险提示:文章中的结论、分析为作者个人观点,仅供参考。股市有风险,投资须谨慎。