股指期货明日如何操作 04-29

1、行情分析

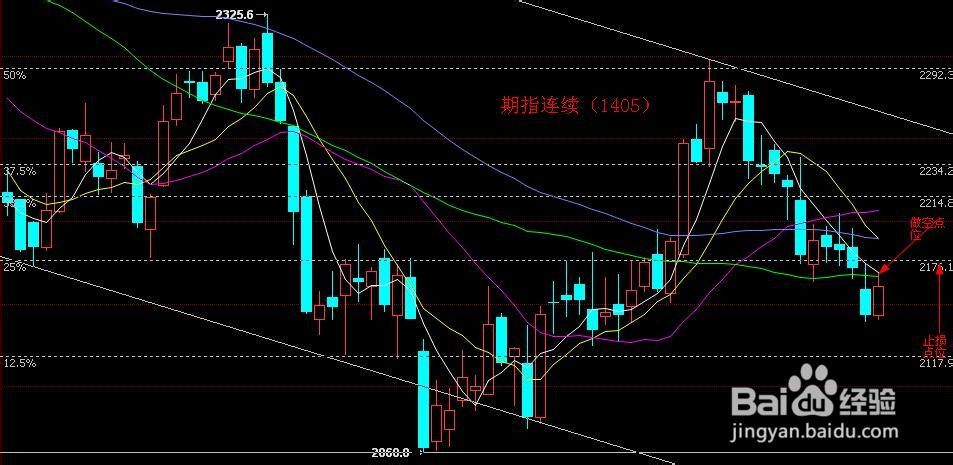

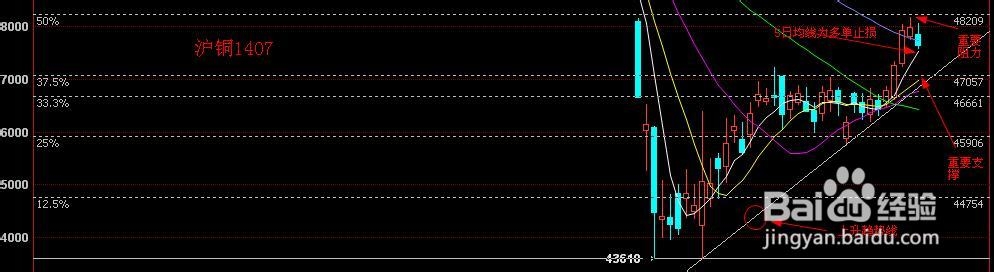

期指今日开盘2142.8,最高2168.8,最低2140.6,收盘2160.8。沪指今日开盘2001.9,最低1997.64,最高2021.68,收盘2020.34,上午开盘后一直在2000点之上弱势震荡,下午开盘后一度跌破2000点,随后反弹直线拉升,但成交量依然继续萎缩。PTA今日开盘6212,最高6254,最低6170,收盘6234,上午开盘后探底,随后反弹至昨日震荡区域,之后一直在该区域震荡。沪铜今日开盘47840,最高48050,最低47580,收盘47640,今日沪铜震荡下行,跌破了60日均线,但在5日均线处受到支撑。

2、技术分析

沪指今日弱势反弹,成交量继续萎缩,没有成交量的配合依然见不到底部,经过连续又临近五一小长假市场弱势反弹也在情理之中,预计后市在2000点出将有反复,现在依然是空方市场,,跌破2000点是大概率事件,大盘顶部与底部不断降低整个处于下跌趋势,前期的低点1974跌破的概率也是比较大的,在没有出现放量上涨前看空,指标方面KDJ在超卖区拐口向上,MACD的DEA线向零轴运动,纵观之前的几次反弹均是MACD在零轴的下方形成金叉,期指操作上应以反弹做空为主,上方反弹的25%比例2176处已经由支撑变为阻挡。PTA今日探底后反弹,但受到极限高点12508的50%位置6254的压制,且其位置上方有5日均线的压制,10日均线也在不断下移当中,所以目前仍是维持看空,目标依然为前期低点。沪铜经过连续上涨后今日收跌,KDJ拐口向下有形成死叉的趋势,50%的反弹比例48200处的压力比较强,两次上探均未能冲过,今日虽然跌破了60日均线但受到下方5日均线的支撑,目前依然处于上升趋势,47000之上维持看多的思路。

3、综合分析

大盘下破2000点后立刻直线拉升,但全天没有成交量的配合,所以期指维持做空思路,上方接近40日均线和5日均线做空,以前期支撑2176为止损,第一目标是沪指2000的时候,第二目标为2117反弹的12.5%比例。PTA依然是看空思路,如果明日上破5日均线和10日均线则之前空单止损,上破6300后才能转为做多,空单第一目标为今日的低点6170,第二目标前期低点6132。沪铜经过连续上涨进入调整期,跌破5日均线平多单等待市场选择方向,接近47000可以开多单但要设小止损,跌破47000后转为看空,上破48200后反弹将继续。

内容仅供参考,投资有风险入市须谨慎!