出海贸易企业出口退税详细操作流程

一、核心出口退税政策

通用政策:出口企业出口货物劳务,符合条件的可享受增值税免抵退税或免退税政策,消费税应税消费品出口可申请退还已征消费税。

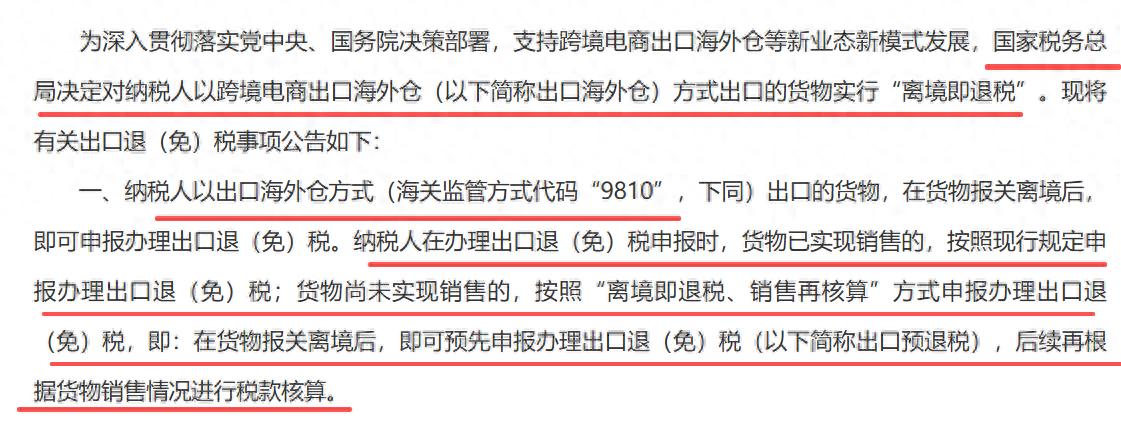

海外仓专项政策:《国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)政策规定了关于“9810”海外仓出口退税的内容。

二、符合出口退税的条件包括哪些?

① 进出口经营权,已完成海关、营业执照、税务局等备案

② 一般纳税人

③ 能够提供完整的贸易单据

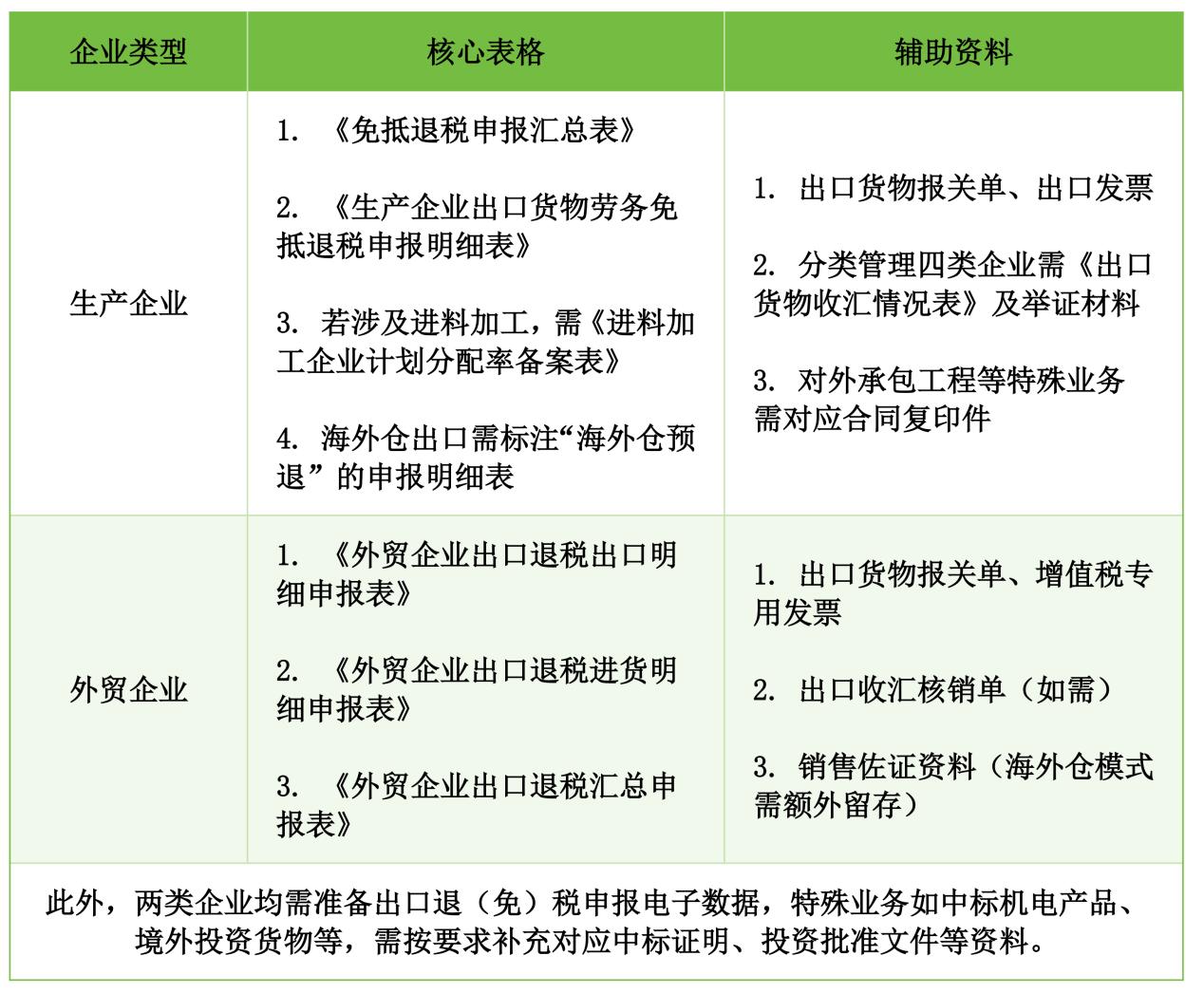

三、资料准备及核心表格

四、出口退税详细操作流程

(1)资料准备

① 申报相关电子与表格资料,例如出口货物退(免)税申报电子数据

② 注明 “出口退税专用” 并加盖海关验讫章的出口货物报关单

③ 出口销售发票或增值税专用发票

④ 银行结汇水单或收汇通知书等收汇凭证

⑤ 代理出口业务还需准备《代理出口货物证明》

⑥ 《免抵退税申报汇总表》或《外贸企业出口退税汇总申报表》等明细申报表

⑦ 购销合同、物流运输单据

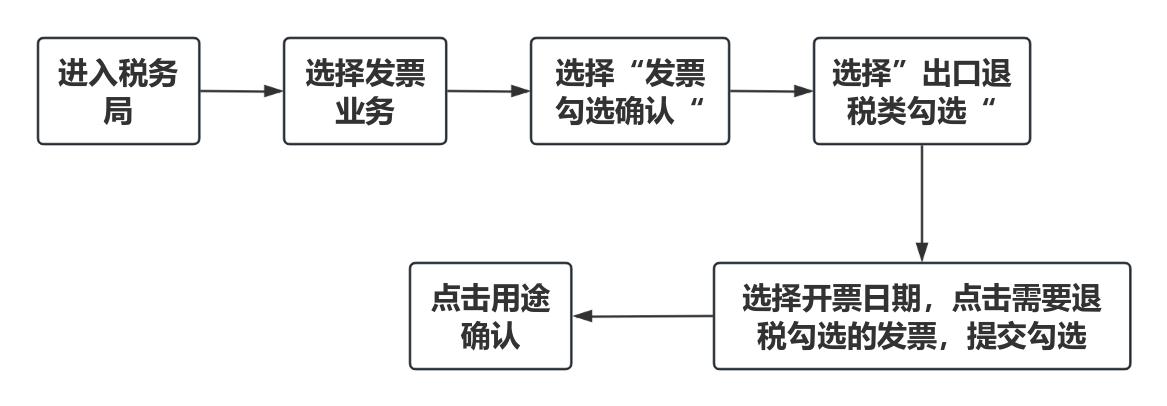

(2)进项发票退税勾选

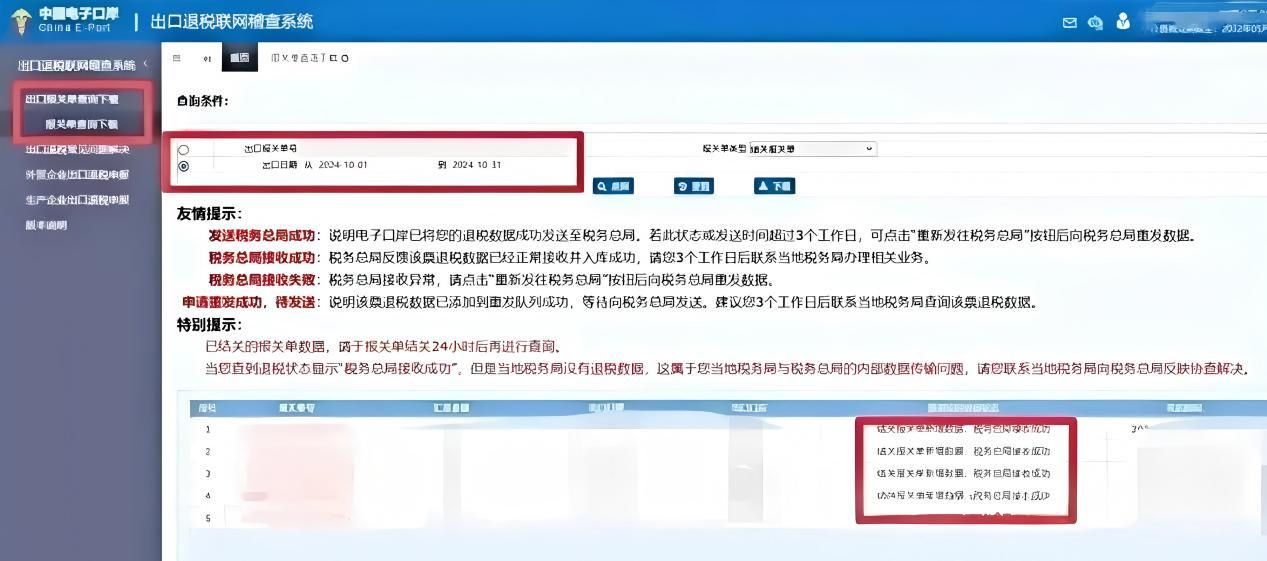

(3)下载报关单

登录中国电子口岸——点击用户登录——点击“出口退税联网稽查系统”——点击“报关单查询下载”

(4)出口退税流程

① 登录电子税务局—【我要办税】—【出口退税管理】—【出口退(免)税申报】—【免退税申报】

② 点击【报关单导入】,将电子口岸下载的报关单导入到系统

③ 点击【待处理数据】,将需要填写的数据内容填写完毕

④ 进入匹配数据页面—点击【配单】—跳转【按报关单配单】

若按照发票配单,则点击发票数据后的【配单】按钮

⑤ 填写申报表并提交

五、后续核算

(1)审核:税务机关核对申报数据与电子信息,核查单证合法性、数据一致性。

(2)核算(海外仓预退税):企业需在核算期内按销售情况核算税款,无差异则确认办结;有差异需调整申报,未销售则缴回预退税款,后续销售后可重新申报。

(3)退税到账:审核通过后,税务机关将退税款划拨至企业备案的银行账户。

你在经营中遇到税务申报难题、出口退税申报、主体架构不清晰、账务核算混乱、税务异常或平台出现税务预警,我们能为你提供合规的解决方案。正穗团队长期服务企业/电商卖家,可协助你完成税务申报、账务规范、税务风险排查及合规架构搭建。

我们会根据你的实际业务情况给出专业判断,帮助你的店铺稳合规、可持续经营,欢迎留言~

本文内容仅供一般性参考,不构成具体税务建议,具体问题请咨询专业税务顾问或主管税务机关。