破“7”激活企业汇率避险,但水平依然偏低、影响总体可控︱汇海观涛

2019年8月,人民币对美元汇率交易价和中间价先后破“7”。全月,人民币汇率波动性增加:银行间市场下午四点半收盘价累计下跌3.6%,为2015年“8·11”汇改以来单月最大跌幅;中间价下跌2.9%,仅次于“8·11”汇改当月。

突破心理关口,还打开了人民币汇率弹性空间,企业汇率风险管理问题显得更为突出。以下,基于国家外汇管理局的统计数据,可以观察到,破“7”当月,企业汇率避险操作尤其是远期购汇的避险操作有所加强,但总体水平依然偏低,对即期市场的外汇供求负面冲击有限。

一、银行对客户的衍生品交易占比上升

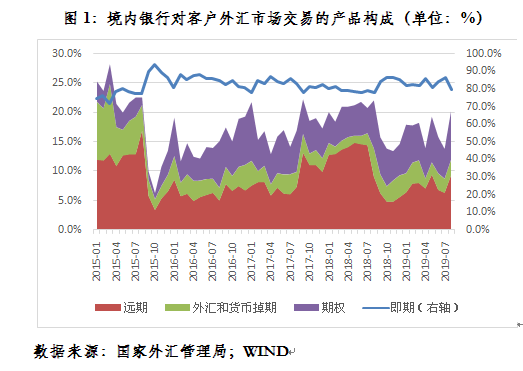

根据外汇市场交易统计,2019年8月,银行对客户交易中,即期交易占到79.7%,环比回落了6.4个百分点。这意味着衍生品交易占比相应增加,其中:远期和期权交易分别占到9.3%和8.3%,环比分别上升了3.0和3.2个百分点;外汇和货币掉期占到2.7%,环比上升了0.3个百分点。不过,即期交易占比同比上升了1.8个百分点,较2015年7月(“8·11”汇改前夕)上升了2.3个百分点(见图1)。该占比更是远高于2019年国际平均30%多的水平(见图2),显示中国企业汇率避险工具的运用依然不够充分。

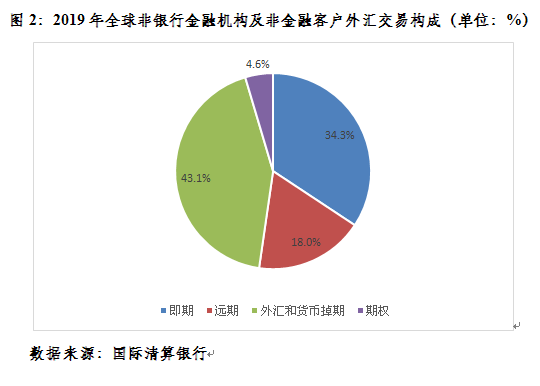

二、基础国际收支交易的外汇风险套保比率上升

前者只是静态比较分析,仍不能了解外汇衍生品交易到底帮助企业对冲了多少跨境交易的汇率风险。为此,可以用衍生品交易签约额与基础国际收支交易之比来衡量外汇风险对冲状况。

鉴于外汇和货币掉期主要用于管理利率风险,故从外汇衍生品交易中剔除。为平滑数据波动,对数据均做3个月移动平均处理。根据外汇市场交易数据,2019年8月,以此衡量的汇率风险套保比率为11.3%,环比上升了0.9个百分点,但同比回落了4.0个百分点,较2015年7月也低了2.7个百分点(见图3)。

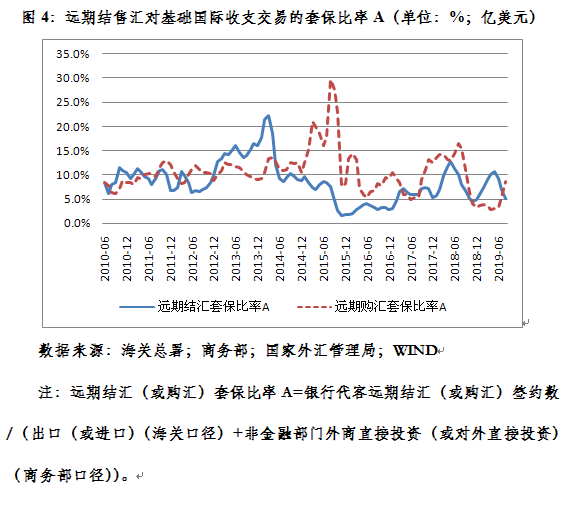

三、简化的基础国际收支交易远期购汇风险对冲比率趋于上升

鉴于服务贸易收支和期权交易的时间序列较短且数据颗粒较粗,而远期结售汇数据自2010年起发布,且有对应的收入和支出数据,所以,可以用远期结售汇签约数来衡量区分基础国际收支交易方向的汇率风险套保状况。

为平滑数据波动,对数据均做3个月移动平均处理。根据银行结售汇数据,2019年8月,以此衡量的运用远期结汇套保的比例为5.0%,环比回落了1.9个百分点,但同比回落了3.5个百分点,且低于2015年7月的8.5%;远期购汇套保的比率为8.6%,环比上升了3.1个百分点,但同比回落了6.8个百分点,且远低于2015年7月的18.0%(见图4)。

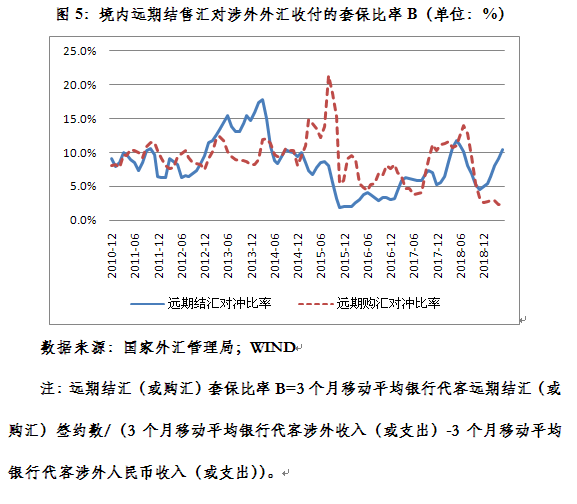

四、银行代客涉外外汇支付的汇率风险套保比率也趋于上升

考虑到近年来随着跨境人民币业务发展,以人民币计价结算成为一种汇率风险自然对冲的手段,还可以构造一个用远期结售汇签约额与银行代客涉外外汇收付(即银行代客涉外收付剔除涉外人民币收付)之比衡量的外汇风险套保比率。对数据同样做3个月移动平均处理。2019年8月,以此衡量的远期结汇对冲风险的比例为8.9%,环比回落了0.2个百分点;远期购汇对冲风险的比例为3.7%,环比上升了0.9个百分点,跃升为年内最高水平,但同比回落了9.0个百分点,并远低于2015年7月的13.8%(见图5)。企业利用外汇收入或外汇存款对外支付,减少本外币兑换,也是一种自然对冲汇率风险的做法,但缺乏这方面的公开信息。从这个意义上讲,前述方法测度的外汇风险套保比率偏低,但这并不影响基于可比口径的动态比较分析。

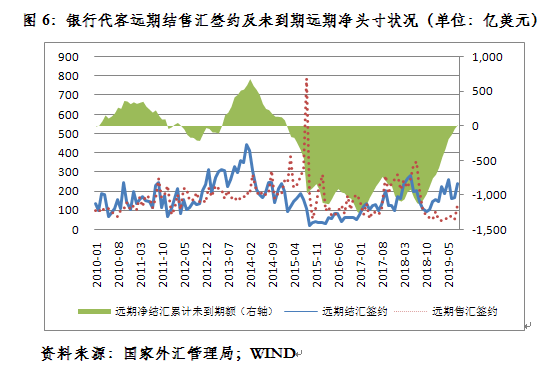

五、企业汇率避险行为对即期外汇市场的冲击有限

由上可见,人民币破“7”令企业增加了远期购汇的套保,但由于远期结汇签约额大于远期购汇签约额,故未到期远期仍由上月净购汇42亿美元转为净结汇15亿美元,增加即期市场外汇供给56亿美元。而“8·11”汇改当月却使市场未到期远期净购汇头寸翻了一番,最终招致了外汇风险准备金制度的出台(见图6)。

有必要指出的是,前述外汇风险套保指标对国内企业对于远期购汇的风险对冲有所低估。因为前述四个外汇风险套保指标中,后两个区分了结汇和购汇方向的风险对冲,但鉴于外汇期权交易只区分了买入期权和卖出期权,却未区分结汇还是售汇方向,故后两个指标中未考虑期权交易因素。

国际上,银行对客户交易中,远期交易的占比通常高于期权(见图2)。而在对衍生品交易征收20%的外汇风险准备的情形下,因外汇期权交易成本(减半缴纳)低于远期结售汇,中国企业更倾向于使用期权工具进行汇率风险管理。2019年8月份,银行对客户的期权交易占比环比上升多于远期交易占比;且与2015年7月相比,期权交易占比上升了5.0个百分点,远期交易占比却下降了3.6个百分点(见图1)。这一定程度反映了交易成本对于避险工具选择的影响。

破“7”当月,银行代客未到期期权Delta敞口净购汇余额较上月末上升38亿美元,与远期交易合计,累计增加即期外汇供给18亿美元。这个规模虽然环比下降了77%,却继续支持了衍生品交易对即期市场外汇供给的正贡献。

(作者系武汉大学经济学博导、董辅礽讲座教授)