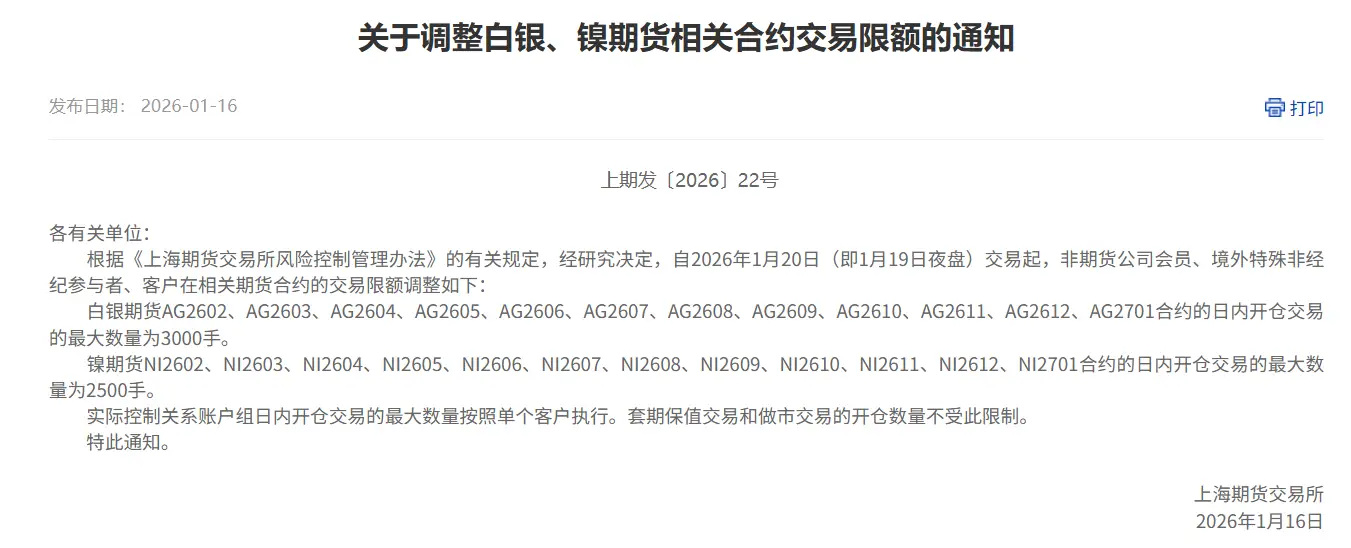

世界黄金最多的十个国家 黄金储备量最多的国家排行榜

摘要:黄金储备指一国货币当局持有的,用以平衡国际收支,维持或影响汇率水平,作为金融资产持有的黄金。它在稳定国民经济、抑制通货膨胀、提高国际资信等方面有着特殊作用。你知道黄金储备量最多的国家是哪个吗?本文盘点了世界黄金最多的十个国家,其中美国黄金储备量有8133.5吨、德国3369.8吨、意大利2451.8吨、法国2436吨、俄罗斯1998.5吨、中国1842.6吨、瑞士1040吨等,下面请看详细介绍。

美国(8133.5吨)

黄金占外汇储备总量的比例:73.5%

美国的黄金储备量在全球各国中是最多的,美国黄金占外汇储备量的比例在所有国家中也是最高的。美国大部分黄金存放在肯塔卡州的福特诺克斯,剩下的部分存放在费城铸币厂、丹佛铸币厂、旧金山实验办公司以及西点黄金储备库。在美国最喜爱黄金的应该是德克萨斯州,为了保证投资者的黄金安全,德克萨斯州自己兴建了黄金储备库。

德国(3369.8吨)

黄金占外汇储备总量的比例:68.9%

德国黄金储备主要来自上世纪50-70年代的贸易盈余,当时在海外存放黄金储备的原因之一是担忧华约入侵联邦德国会危及其黄金储备安全。在2013年底,德意志央行公布了一项计划,设定要在2020年将德国一半的黄金储备搬回法兰克福的地下隧道金库。

意大利(2451.8吨)

黄金占外汇储备量的比例:65.3%

过去数年间,意大利也保持黄金储备量不变,同时还获得了欧洲央行行长马里奥-德拉吉的支持。意大利在历次《央行黄金协议》下都不曾出售过黄金储备。但在2011年,意大利的银行曾向其央行寻求购入黄金,以支撑其资产负债表度过压力测试。意大利的黄金储备达到了2450多吨,黄金占外汇储备量的比例65.3%。

法国(2436吨)

黄金储备占外汇储备中的比例:58.5%

法国外汇储备主要由黄金、外汇存款及外国有价证券、在国际货币基金组织中的特别提款权组成。法国央行曾表示,不打算再出售黄金,原因是该行有足够的信心和多元化策略,能够应对其资产负债表的金额变动。黄金储备在外汇储备中的比重58.5%。

俄罗斯(1998.5吨)

黄金占外汇储备总量的比例:16.8%

俄罗斯目前是全球黄金储备最大的国家之一,拥有1998.5吨的黄金。在2018年年初,俄罗斯央行的黄金储备量首次超过了中国,位居全球第五位。在2017年,俄罗斯购买了224吨黄金,目的就是为了实现外汇储备资产多样化,降低对美元的依赖。

中国(1842.6吨)

黄金占外汇储备总量的比例为2.2%

中国一直都是黄金消费大国,许多人都喜欢黄金饰品。2017年7月,中国央行公布的数据显示,2017年6月末黄金储备约为1842.6吨。这已经是连续九个月维持在该水平。

瑞士(1040吨)

黄金占外汇储备总量的比例为5%

瑞士是一个高度发达的资本主义国家,也是全球最富裕的国家之一。瑞士成为欧洲黄金交易的中心,同盟国和轴心国之间的黄金交易都发生在此地。如今,瑞士的黄金交易主要是中国等其他国家。瑞士的黄金储备量在全球排在第7位。

日本(765.2吨)

黄金占外汇储备总量的比例:2.4%

日本作为全球第三大经济体,其黄金储备量在全球排在第8位。在推行货币宽松政策方面,日本政府也是最为激进的。1950年仅为6吨,而如今却超过了700吨,尤其在1959年有了极大的跃升,当年黄金储备较前一年大幅增长169吨。

荷兰(612.5吨)

黄金占外汇储备的比例:65.9%

荷兰虽然是一个小国,但是其黄金储备却不少,总共有612.5吨,占了该国外汇储备的65.9%,这是一个相当高的比例。荷兰在历史上被称为“海上马车夫”,赚取黄金的历史也不是一年两年了。

印度(573.1吨)

黄金在外汇储备中的占比:5.5%

印度是世界第二人口大国,也是金砖国家之一。其黄金储备量在全球排在第10位。黄金储备约为573.1吨,黄金在外汇储备中的占比5.5%。

其他黄金多的国家

葡萄牙(382.5吨)、哈萨克斯坦(335.12吨)、沙特阿拉伯(323.1吨)、英国(310.3吨)、黎巴嫩(286.8吨)、西班牙(281.6吨)、奥地利(280吨)、土耳其(246.3吨)、比利时(227.4吨)。