期货业迎一大波罚单

日前,中国期货业协会(下称“中期协”)陆续发布了6份对于期货从业人员或子公司人员的纪律惩戒决定,涉及的违规行为包括“以他人名义从事期货交易”“以个人名义接受客户委托代理客户进行期货交易”“为配资活动提供便利”等,其中情节严重者被给予“撤销期货从业资格并在3年内拒绝受理其期货从业资格申请”的纪律惩戒。

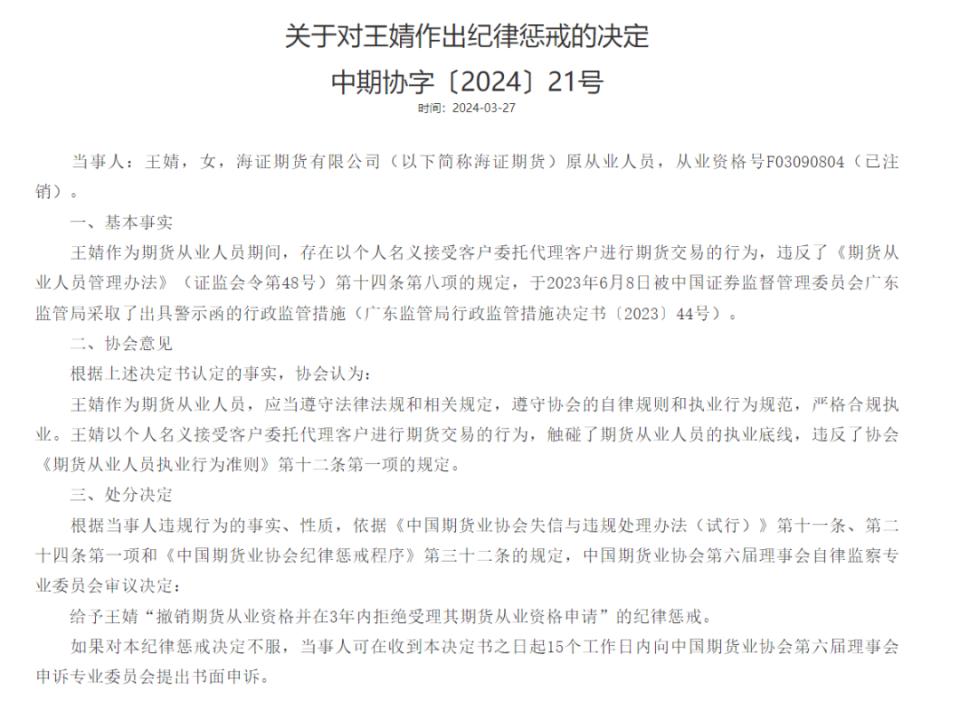

海证期货原从业人员王婧

被撤销从业资格、3年内拒绝受理从业资格

《关于对王婧作出纪律惩戒的决定》显示,王婧作为期货从业人员期间,存在以个人名义接受客户委托代理客户进行期货交易的行为,违反了《期货从业人员管理办法》(证监会令第48号)第十四条第八项的规定,于2023年6月8日被中国证监会广东监管局采取出具警示函的行政监管措施。

根据决定书认定的事实,中期协认为:王婧作为期货从业人员,应当遵守法律法规和相关规定,遵守协会的自律规则和执业行为规范,严格合规执业。王婧以个人名义接受客户委托代理客户进行期货交易的行为,触碰了期货从业人员的执业底线,违反了协会《期货从业人员执业行为准则》第十二条第一项的规定。

根据当事人违规行为的事实、性质,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予王婧“撤销期货从业资格并在3年内拒绝受理其期货从业资格申请”的纪律惩戒。

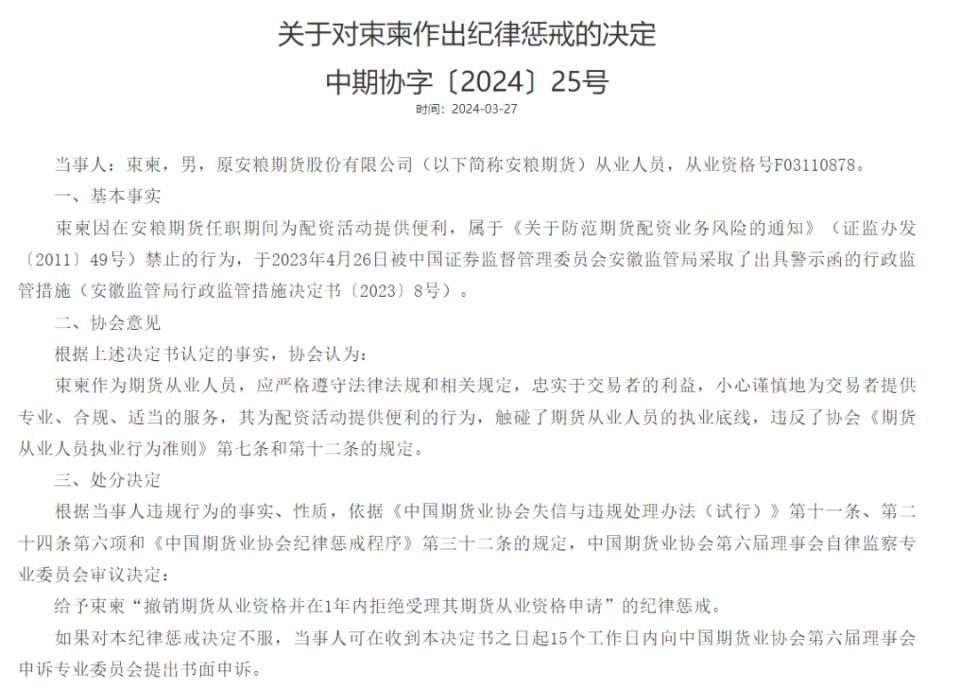

安粮期货原从业人员束柬

被撤销从业资格、1年内拒绝受理从业资格

《关于对束柬作出纪律惩戒的决定》显示,束柬因在安粮期货任职期间为配资活动提供便利,属于《关于防范期货配资业务风险的通知》禁止的行为,于2023年4月26日被中国证监会安徽监管局采取了出具警示函的行政监管措施。

根据决定书认定的事实,中期协认为:束柬作为期货从业人员,应严格遵守法律法规和相关规定,忠实于交易者的利益,小心谨慎地为交易者提供专业、合规、适当的服务,其为配资活动提供便利的行为,触碰了期货从业人员的执业底线,违反了协会《期货从业人员执业行为准则》第七条和第十二条的规定。

根据当事人违规行为的事实、性质,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予束柬“撤销期货从业资格并在1年内拒绝受理其期货从业资格申请”的纪律惩戒。

记者注:《关于防范期货配资业务风险的通知》规定,会员单位不得从事或以任何形式参与配资业务。一旦发现会员单位参与,期货业协会应按照自律监管规则对违规会员进行惩戒。

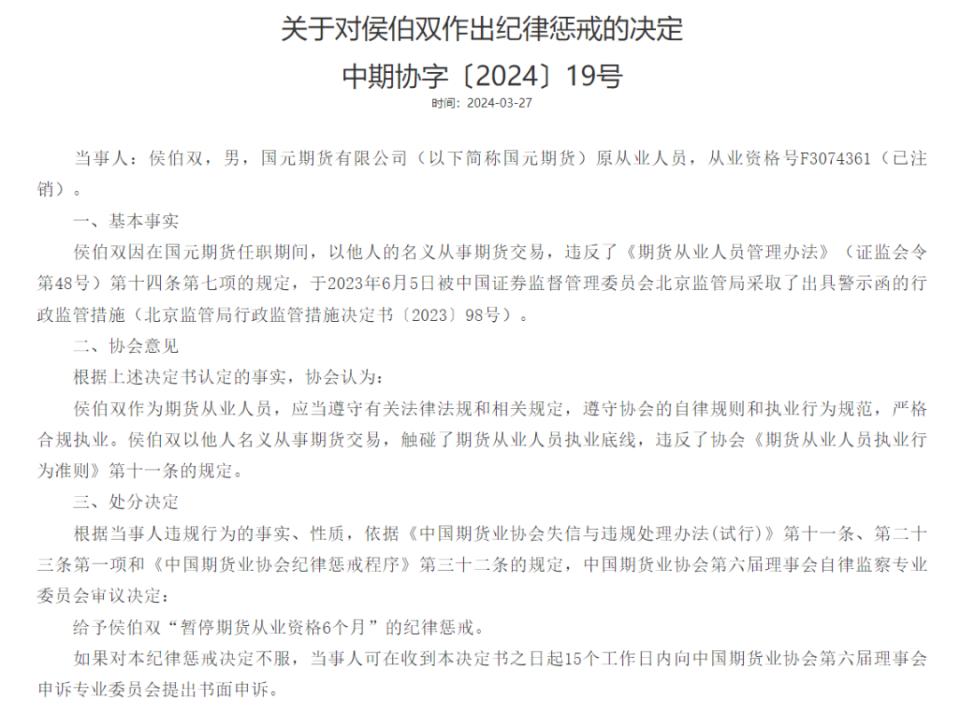

国元期货原从业人员侯伯双

被暂停期货从业资格6个月

《关于对侯伯双作出纪律惩戒的决定》显示,侯伯双因在国元期货任职期间,以他人的名义从事期货交易,违反了《期货从业人员管理办法》(证监会令第48号)第十四条第七项的规定,于2023年6月5日被中国证监会北京监管局采取了出具警示函的行政监管措施。

根据决定书认定的事实,中期协认为:侯伯双作为期货从业人员,应当遵守有关法律法规和相关规定,遵守协会的自律规则和执业行为规范,严格合规执业。侯伯双以他人名义从事期货交易,触碰了期货从业人员执业底线,违反了协会《期货从业人员执业行为准则》第十一条的规定。

根据当事人违规行为的事实、性质,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予侯伯双“暂停期货从业资格6个月”的纪律惩戒。

记者注:《期货从业人员管理办法》(证监会令第48号)第十四条第七项规定,期货从业人员不得以本人或者他人名义从事期货交易。

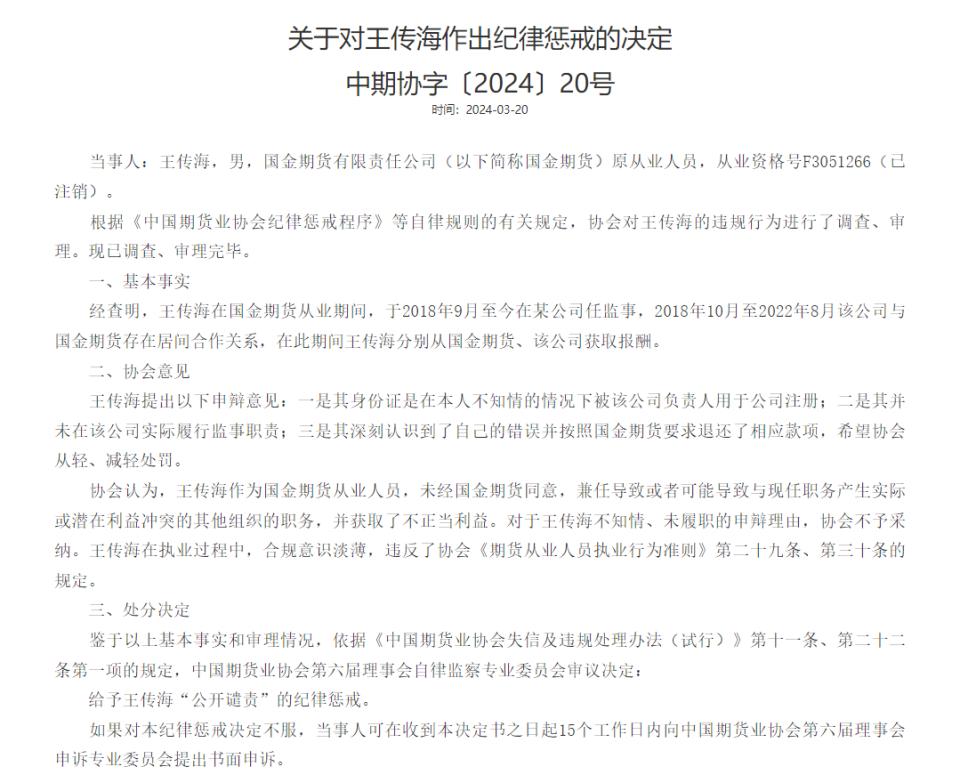

国金期货原从业人员王传海被公开谴责

《关于对王传海作出纪律惩戒的决定》显示,经查明,王传海在国金期货从业期间,于2018年9月至今在某公司任监事,2018年10月至2022年8月该公司与国金期货存在居间合作关系,在此期间王传海分别从国金期货、该公司获取报酬。

中期协认为,王传海作为国金期货从业人员,未经国金期货同意,兼任导致或者可能导致与现任职务产生实际或潜在利益冲突的其他组织的职务,并获取了不正当利益。对于王传海不知情、未履职的申辩理由,协会不予采纳。王传海在执业过程中,合规意识淡薄,违反了协会《期货从业人员执业行为准则》第二十九条、第三十条的规定。

鉴于以上基本事实和审理情况,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予王传海“公开谴责”的纪律惩戒。

记者注:《期货从业人员执业行为准则》第二十九条、第三十条规定,从业人员在执业过程中不得获取不正当利益。获取不正当利益的,应当退还;除所在机构同意外,从业人员不得兼任导致或者可能导致与现任职务产生实际或潜在利益冲突的其他组织的职务。

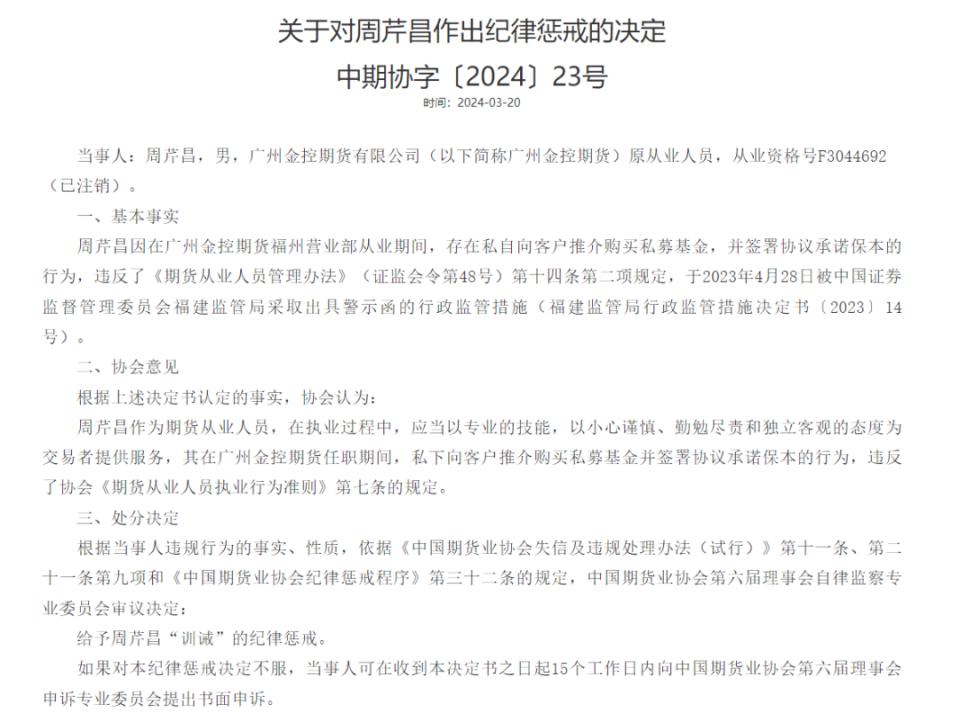

广州金控期货原从业人员周芹昌被训诫

《关于对周芹昌作出纪律惩戒的决定》显示,周芹昌因在广州金控期货福州营业部从业期间,存在私自向客户推介购买私募基金,并签署协议承诺保本的行为,违反了《期货从业人员管理办法》(证监会令第48号)第十四条第二项规定,于2023年4月28日被中国证监会福建监管局采取出具警示函的行政监管措施。

根据决定书认定的事实,中期协认为:周芹昌作为期货从业人员,在执业过程中,应当以专业的技能,以小心谨慎、勤勉尽责和独立客观的态度为交易者提供服务,其在广州金控期货任职期间,私下向客户推介购买私募基金并签署协议承诺保本的行为,违反了协会《期货从业人员执业行为准则》第七条的规定。

根据当事人违规行为的事实、性质,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予周芹昌“训诫”的纪律惩戒。

记者注:《期货从业人员管理办法》(证监会令第48号)第十四条第二项规定,期货从业人员应当以专业的技能,谨慎、勤勉尽责地为客户提供服务,保守客户的商业秘密,维护客户的合法权益。

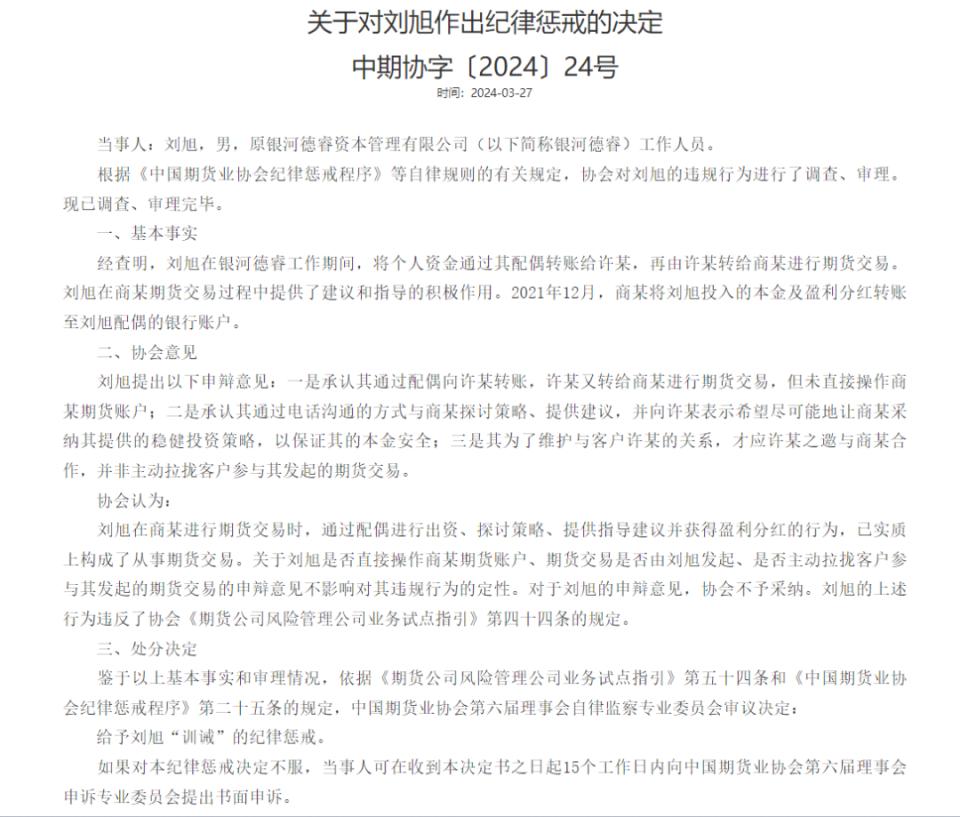

银河德睿原工作人员刘旭被训诫

《关于对刘旭作出纪律惩戒的决定》显示,经查明,刘旭在银河德睿工作期间,将个人资金通过其配偶转账给许某,再由许某转给商某进行期货交易。刘旭在商某期货交易过程中提供了建议和指导的积极作用。2021年12月,商某将刘旭投入的本金及盈利分红转账至刘旭配偶的银行账户。

中期协认为:刘旭在商某进行期货交易时,通过配偶进行出资、探讨策略、提供指导建议并获得盈利分红的行为,已实质上构成了从事期货交易。关于刘旭是否直接操作商某期货账户、期货交易是否由刘旭发起、是否主动拉拢客户参与其发起的期货交易的申辩意见不影响对其违规行为的定性。对于刘旭的申辩意见,协会不予采纳。刘旭的上述行为违反了协会《期货公司风险管理公司业务试点指引》第四十四条的规定。

鉴于以上基本事实和审理情况,依据相关规定,中国期货业协会第六届理事会自律监察专业委员会审议决定:给予刘旭“训诫”的纪律惩戒。

记者注:《期货公司风险管理公司业务试点指引》第四十四条规定,风险管理公司工作人员本人及其配偶不得以本人或者他人名义从事期货交易。风险管理公司及其期货公司发现涉嫌违规交易行为的,应及时调查处理。