正在炒股的您,万1.5佣金低吗,亦或是万一?

可能您会觉得不低。但您想不到的是,安徽一家本土券商相关营业部已将行业佣金打到了万0.854,而更想不到的是,这一佣金还可免五;且新开户还有几百不等的现金返现!

没错!这被业内惊呼为行业地板价的佣金,正是来自于安徽国元证券的下属营业部。早在此前,证监会相关监管要求就明确表示,A股、证券投资基金每笔交易佣金不足5元的,按5元收取。且明令禁止直接或者变相向投资者返还佣金、赠送礼品礼券或者提供其他非证券业务性质的服务。

同业人士指出,国元证券相关营业部上述佣金政策是低佣揽客的不正当竞争。而从投资者角度,券商在开户上花了过高成本,往往就会在投顾、投教、IT等服务上打折。

那么上述“万0.854免五+返现”究竟是怎么回事,而如此低的佣金政策,究竟又给国元证券相关业务带来多少实质性变化呢?《每日经济新闻》记者就此展开调查。

国元证券下属营业部,佣金低至“万0.854+免五”

开篇首先解释下什么是“万一免五”?

1、万一:是指券商给到客户的普通经纪业务费率万分之1,而且其中包含了经手费、证管费等规费;

2、免五:是指券商对单笔交易手续费免除5元的最低佣金;

3、“万一免五”组合在一起就是手续费率低至万1的同时,单笔交易免除最低5元起步要求。比如某位投资者买入市值1000元的股票,在“万一免五”下只需要收取0.1元的手续费;如果不免五的话,这1000元的成交额也要收最低5元的手续费,与免五差距很大。

近期,记者通过微信发现了一个声称开户可以给到“万一免五”佣金的公众号。通过此公众号发布的文章提示,记者加上了一位自称是国元证券深圳百花二路营业部工作人员的微信。

截图自:《国元证券VIP开户流程》

一番简单交流后,他向记者介绍了,入金1.1万,即可实现“万一免五”,随后给记者发了国元证券开户流程。打开《国元证券VIP开户流程》一文贴出的二维码,记者进入了国元证券开户流程。

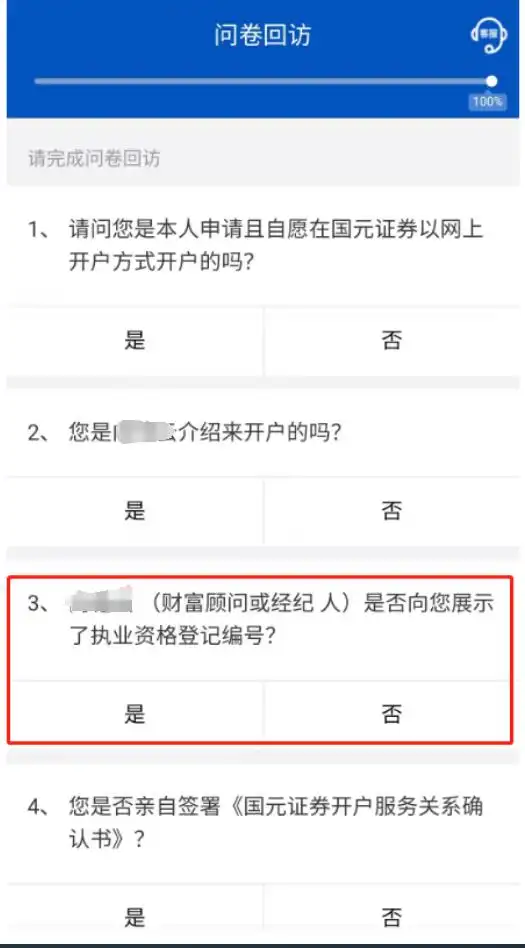

在完成人工视频见证后,系统弹出《问卷回访》,有数个问题让选择“是”“否”。上述工作人员提示记者,全部选择“是”。

其中第三个问题为:某某某(财富顾问或经纪人)是否向您展示了执业资格登记编号?

虽然记者被引导选了“是”,但事实上,其在开户推介过程中,上述工作人员并没有展示执业资格登记编号。

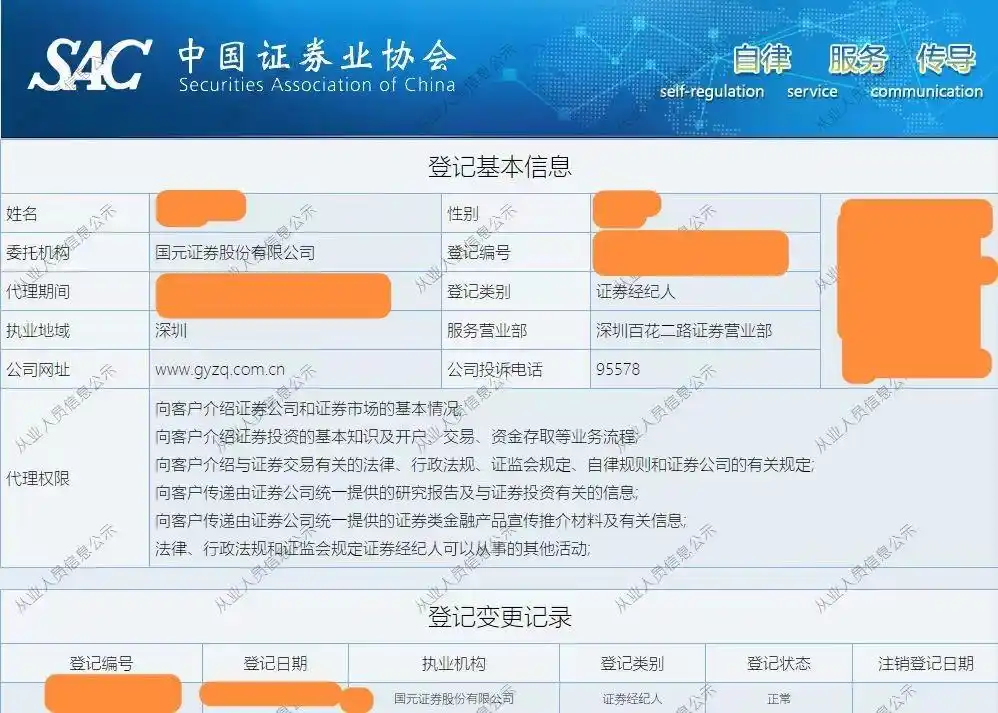

在开户完成后,国元证券问卷回访信息显示,对应的财富顾问或经纪人,即为国元证券深圳百花二路营业部的一名证券经纪人,且在中国证券业协会有备案。

(中国证券业协会官网)

据多位券商人士向记者表示,经纪人不算是券商的正式员工。某券商人士向记者表示,“经纪人不算正式员工,但是管理要求和正式员工没啥区别,而且出了事一样处罚券商。”据他介绍,经纪人和券商的合作关系是介绍开户,拿交易佣金提成。

除了上述营业部外,《每日经济新闻》记者进一步调查了解到,国元证券还有营业部存在一些“开户返现”的情形。

截图自:微信聊天

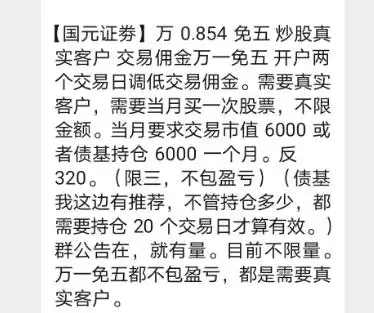

近期记者查询相关信息发现,有人士发布在国元证券开户交易,即可享受返现的广告。

“【国元证劵】万0.854免五,炒股真实客户。交易佣金万一免五,开户两个交易日调低交易佣金。需要真实客户,需要当月买一次股票,不限金额。当月要求交易市值6000或者债基持仓6000一个月。反320。”

从广告的相关措辞来看,通过该人士渠道在国元证券开户可以享受低至万0.854免五佣金,且能够返现320元。目前这样的账户“不限量”。

经记者进一步确认,通过该人士在国元证券开户,可以享受的佣金标准是:

股票佣金万0.854免五,单笔最低佣金0.2元

ETF佣金万0.6免五 ,单笔最低佣金0.2元

可转债佣金万0.5免五 ,单笔最低佣金0.2元

据了解,上述佣金标准要明显低于目前市场一些头部券商的常规水平。从某投资者在2家头部券商开户的佣金水平来看,其中一家券商股票佣金万1.6且不免五;另外一家券商股票佣金万1.9且不免五。该投资者表示,这已经是入金规模达到百万级别后,2家券商能够给到他的佣金水平。

“理论上说,万一免五是很难开到的,很多券商你去根本开不到,即使可以,那资产都是要求百万以上。我们做这个,你才会有这个(机会)。”该人士向记者表示,“到任何一家券商开户,你直接要求对方返现,那是不可能的。所以你在我们这个渠道开户,就可以享有一定的优惠。你可以自己选择。”

国元证券开户交易可拿300多元红包

截图自:中介提供的开户文档

随后记者决定开户验证。根据该人士提供的一份文档中的二维码,记者进入了国元证券的开户程序。

为了确保把户开在国元证券某营业部客户经理名下,该人士在开户前提示,“开户过程中要自行核对系统提示的相关营业部(合肥长江西路营业部)、客户经理是否为指定的营业部、客户经理,如不是请截图反馈。”

而该人士提供的相关营业部、客户经理信息,记者可以在国元证券开户流程中的反馈信息和证券业协会从业人员的公示信息上得到验证。

据他介绍,开完户后,把开户相关信息报给他后两个工作日会自动调好手续费,“后面会有一个调佣电话,第三天可能才打,晚一点接也没问题!(接电话)不要提免五,回答是就行。”

另外,他强调,调完佣金后要买一次股票或者偏股的ETF,可以激活临时免五,“哪怕就买几百块后卖掉也行,免得公司说刷户作假,毕竟(佣金)调这么低,太多质量差的户公司也怕。”

“后期在账户使用过程中尽量早点买上6000元市值以上的资产(股票、ETF、可转债都可以,但逆回购不行)持续保持40天以上(且有21个交易日),转永久万一免五!”他声称。

然而几天过去了,记者一直没有接到所谓的“调佣电话”。该人士告诉记者,“你的账号我们判断已经调佣调好了,你自己直接打国元的客服电话咨询,就问你的账号目前股票交易佣金是多少,你就会知道有没有调好,但不要说返现什么的。”

随后记者拨打国元证券95578客服电话,客服表示,在没有交易记录的情况下,佣金的设置标准需要问开户营业部,并将开户营业部的电话告诉记者。

记者据此联系了开户营业部,对方告知佣金费率的问题需要直接联系开户的客户经理,并给了记者相关客户经理的个人手机号。

通过该手机号,记者与上述国元证券合肥长江西路营业部客户经理取得了联系。他表示,“(佣金率)这边查不到,我不是给你调过了吗?”

他提示记者入金并尝试做一次交易就能了解佣金标准,“我这边都是按他们要求调的,你自己知道就行了”。 此次电话交流,该客户经理始终对具体的佣金费率三缄其口。

随后《每日经济新闻》记者也在中国证券业协会官网,找到了该客户经理的备案信息,确认该客户经理的执业机构是国元证券,执业岗位是一般证券业务。

从前期开户流程看,该客户经理是国元证券合肥长江西路营业部正式员工。

(截图自:中国证券业协会)

截图自:国元证券交易软件

第二天,记者正式开始入金交易,当天总共做了4笔交易,分别是一笔成交金额超5000元的A股,一笔成交金额超1000元的A股,一笔成交金额超5000元的ETF,一笔成交金额超1000元的ETF。

当晚查看交割单发现,这4笔交易的佣金分别为0.46元、0.2元、0.3元、0.2元,均实现了“免五”。

通过将手续费与成交金额折算后发现,国元证券A股的交易佣金费率确为万分之0.854(0.46元/5386元),ETF的交易佣金费率是万分之0.6(0.3元/5069.4元),另外,每笔手续费的最低标准仅为0.2元。这些经记者验证的数据与上述中介描述的情况一致。

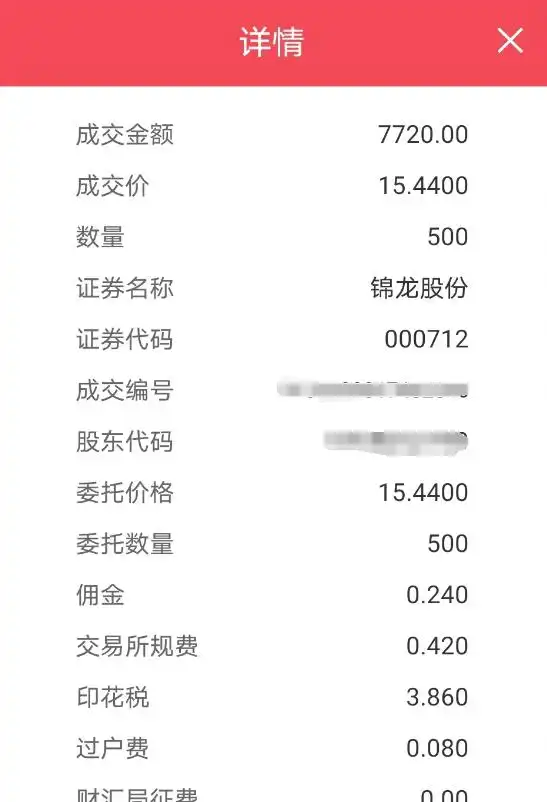

此外,如果从国元证券APP端查看交易流水,每笔交易的佣金显示则更为直接,比如交易1100股中国中车,成交金额为5720元,净佣金为0.18元;交易500股锦龙股份,成交金额7720元,净佣金为0.24元;交易12000份中证2000指数ETF,成交金额12948元,净佣金为0.26元;

截图自:国元证券APP

截图自:国元证券APP

截图自:国元证券APP

随后一段时间内,记者又陆续做了一系列交易。从交割单来看,在将近一个月时间内,记者共做了近80笔交易(包括A股、ETF),合计支付手续费近40元。而在不免五的状态下,这些交易至少需花费手续费约400元,前者仅为后者的10%。

相比之下,行业平均佣金费率水平要远高于国元证券的上述标准。兴业证券非银团队今年9月发布研报指出,2023年上半年行业佣金率较2022年下滑16.9%,但仍有万分之2.1。

另外,在开户交易一个多月后,记者还如期从上述人士那里收到了此次在国元证券开户的返现红包,共320元。

此外在调查中,《每日经济新闻》记者发现,国元证券各营业部给到投资者的新开户费率政策不尽相同,有的表示开完户,不用入金,即可调整到万一,如国元证券上海浦东分公司;有的表示入金1.1万,即可执行“万一免五”,但没有返现,如自称为国元证券深圳百花二路营业部的员工所述,还有像前述人士所承诺的可以“万0.854免五+返现”,如国元证券合肥长江西路营业部。

那么同样一家券商的不同营业部,为什么在“开户条件”上会有不小的差别?特别在“返现”这件事上,不同的渠道给出的反馈明显不一致。

某券商投顾向记者表示,这种情况(开户返现)现在在行业内并不少见,原因可能是一些券商的分支机构工作人员为了完成KPI考核,就花钱找黄牛买户。在他看来,出现这种现象,从一定程度上也可以反映出相关券商的考核机制存在问题。

另外,同一家券商的各分支机构在佣金标准的执行上存在一定的灵活调整空间。而记者在和上述国元证券营业部客户经理的交流中也确认了这一情况。

据了解,在一定时间内需要开出一定数量的“有效户”是目前不少券商营业部的考核指标之一。有分析认为,从上述开户返现的执行条件来看,有可能是国元证券一些营业部的“有效户”标准。

围绕上述涉及国元证券多个营业部佣金“万一免五”“万0.854免五+返现320元”,以及没有从业资质的第三方中介网上揽客,并对低佣金免五开户、开户返还现金红包等做出承诺等问题,《每日经济新闻》(简称NBD)向国元证券进行了求证。

NBD:我们近期调查发现,公司旗下的一些营业部可以执行佣金免五(免除最低5元佣金)的政策,例如国元证券合肥长江西路营业部可以执行“股票交易佣金万分之0.854(ETF交易佣金万分之0.6)+免五”的佣金政策, 国元证券深圳百花二路营业部,可以执行“股票交易佣金万分之1+免五”的佣金政策。这些现象是否存在及合规?

国元证券:公司内部制度一直要求分支机构按照“A股、证券投资基金每笔交易佣金不足5元的,按5元收取;B股每笔交易佣金不足1美元或5港元的,按1美元或5港元收取”的标准执行。另外,公司各分支机构的佣金政策一直严格按照公司制度执行。

NBD:据我们了解,国元证券合肥长江西路营业部除了可以执行“股票交易佣金万分之0.854+免五”的佣金政策外,还可以向开户做交易的个人客户返还上百元不等的现金红包。请问,公司如何看待这一情形?这样的行为是否合规?是否存在故意诱导投资者开户的意图?

国元证券:2023年《证券经纪业务管理办法》实施后,公司通过发布内部制度明确各分支机构及其从业人员开展证券经纪业务营销活动,应当向投资者介绍证券交易基本知识,充分揭示投资风险,不得有下列行为:(一)诱导无投资意愿或者不具备相应风险承受能力的投资者开立账户、参与证券交易活动;(二)提供、传播虚假或者误导投资者的信息;(三)直接或者变相向投资者返还佣金、赠送礼品礼券或者提供其他非证券业务性质的服务。

NBD:此外,据我们了解,国元证券合肥长江西路营业部的一些工作人员还会让一些没有从业资质的第三方中介在网上揽客,并对低佣金免五开户、开户返还现金红包等做出承诺。请问这些行为是否合规?

国元证券:公司内部制度已明确分支机构及其从业人员开展证券经纪业务营销活动,应当向投资者介绍证券交易基本知识,充分揭示投资风险,不得有下列行为:(一)诱导无投资意愿或者不具备相应风险承受能力的投资者开立账户、参与证券交易活动;(二)提供、传播虚假或者误导投资者的信息;(三)直接或者变相向投资者返还佣金、赠送礼品礼券或者提供其他非证券业务性质的服务;(四)违规委托证券经纪人以外的个人或者机构进行投资者招揽、服务活动。

国元证券相关营业部开户过程是否合规?

2023年1月13日,中国证监会发布《证券经纪业务管理办法》(以下简称《办法》),自2023年2月28日起施行。

例如,《办法》第八条规定,证券公司及其从业人员从事证券经纪业务营销活动,应当向投资者介绍证券交易基本知识,充分揭示投资风险,不得诱导无投资意愿或者不具备相应风险承受能力的投资者开立账户、参与证券交易活动;不得直接或者变相向投资者返还佣金、赠送礼品礼券或者提供其他非证券业务性质的服务。而上述通过开户返现诱导投资者开户的做法与此规定相悖。

此外,《办法》第八条还规定,证券公司及其从业人员从事证券经纪业务营销活动,不得违规委托证券经纪人以外的个人或者机构进行投资者招揽、服务活动。《办法》第九条规定, 证券公司从事证券经纪业务,可以选择新闻媒体、互联网信息平台等第三方载体投放广告。投资者招揽、接收交易指令等证券业务的任一环节,应当由证券公司独立完成,第三方载体不得介入。然而据记者了解,上述中介并非证券经纪人,但其从事的活动与投资者招揽高度相关。

此外,“免五”也是违规之举。2002年5月1日起执行的由证监会、原国家计委、国家税务总局共同发布的《关于调整证券交易佣金收取标准的通知》中,第一条明确规定 “A股、B股、证券投资基金的交易佣金实行最高上限向下浮动制度,证券公司向客户收取的佣金(包括代收的证券交易监管费和证券交易所手续费等)不得高于证券交易金额的3‰,也不得低于代收的证券交易监管费和证券交易所手续费等。A股、证券投资基金每笔交易佣金不足5元的,按5元收取;B股每笔交易佣金不足1美元或5港元的,按1美元或5港元收取。”

本次调查中,国元证券的“开户返现”行为亦是与监管要求相悖。早在2002年,证监会等三部委印发的《关于调整证券交易佣金收取标准的通知》就规定,“证券公司必须严格遵守国家财经纪律,不得采用现金返佣、赠送实物或礼券、提供非证券业务性质的服务等不正当竞争方式吸引投资者进行证券交易”。证监会2018年发布的《证券期货经营机构及其工作人员廉洁从业规定》第九条规定,证券期货经营机构及其工作人员在开展证券期货业务及相关活动中,不得以“提供礼金、礼品、房产、汽车、有价证券、股权、佣金返还等财物”向公职人员、客户、正在洽谈的潜在客户或者其他利益关系人输送不正当利益。此外,2023年2月28日施行的《证券经纪业务管理办法》,在第八条中再次强调,证券公司及其从业人员从事证券经纪业务营销活动,不得直接或者变相向投资者返还佣金、赠送礼品礼券或者提供其他非证券业务性质的服务。因此,向客户返现、返佣一直都是监管红线。

此外,除了上述情形外,近年来,国元证券分支机构因为合规问题已经吃到了多张罚单。例如,2023年5月,重庆证监局公布了关于对国元证券重庆分公司采取出具警示函措施的决定。经查,该分公司员工通过微信向客户宣传开户送积分兑礼品活动。2021年,国元证券曾因分支机构的合规管理存在问题而多次被监管处罚。

低佣疑似贴着成本线竞争

在前期的调查中,记者通过对国元证券多地营业部的调查发现,低佣开户在国元证券多地的分支机构中都有存在,比如记者与国元证券上海某分支机构人士交流,该人士向记者坦言,只要在国元证券开完户不用入金也能将佣金费率调至万一,但是他强调不能免五。

而在前期《每日经济新闻》记者调查中,涉及的多个国元证券营业部佣金政策,通过行业横向对比,确实属于比较“优惠”。

目前行业比较常规的做法是根据客户的入金规模设置了佣金费率阶梯标准。比如据记者了解,头部券商A上海营业部入金100万以上才能给到万2左右的佣金费率,头部券商B则是无论入金多少,最低都是万1.5的费率。

那么,对于国元证券相关营业部万0.854的佣金率,券商究竟还有多少利润空间?据悉,在经手费下调后,目前A股交易规费为万分之0.54,ETF交易规费为万分之0.4。而实际上,券商经纪业务的成本不仅是规费,还包括其他各项成本。

某中型券商经纪业务条线人士曾向记者表示,万一的交易佣金,已经很接近券商的成本,“万一的交易佣金基本上是成本线,当然各家券商不一样。据我了解,某头部券商的成本大概是万分之0.8,我们大概是万分之0.9。而一些中小券商,尤其是分类评级低的,因为他们投保基金交得多,所以成本肯定会更高。估计有不少券商的成本是超过万一的,比如C类的券商肯定是超过万一。”

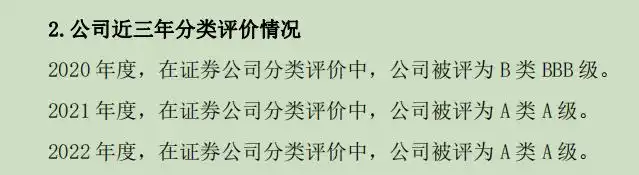

国元证券近三年分类评价情况

对于国元证券相关营业部这种在经纪业务上贴着成本线打价格战的做法,上述经纪业务条线人士分析认为,“我觉得这可能和公司的考核相关,有些券商追求市占率,那他就把佣金降低,不挣钱,追求的是市场占有率。”

券商“免五”甚至有亏损可能

值得注意的是,随着佣金价格战的不断延续,目前对外宣传开户佣金能低至万一的券商已经不是个例,但是“免五”仍然是一个敏感的红线。

据某知情人士表示,“免五”毕竟不合规, 相比起来在券商行业能“免五”的总体不算多的。另外还要看具体营业部,同一家券商不同营业部的佣金政策可能不一样。

另外,据一些知情人士介绍,与国元证券同省的某券商目前很难给出“免五”的佣金政策。

实际上,是否“免五”对机构投资者、一些大户而言差别并不大,但对于券商广大的长尾用户群体来说,还是有不小的差别。因此,上述国元证券营业部给出的“万0.854免五”佣金率几乎可以说是目前行业的佣金“地板价”。

值得注意的是,国元证券相关营业部的做法还存在做“赔本买卖”的可能。

除了经手费、证管费等规费外,券商还有一项相对隐性的规费——“流量费”。根据有关规定,投资者的每笔交易类申报委托(包括买入、卖出、撤单申报),交易所都要向券商收取0.1元的流量费。也就是说,投资者每一次挂单无论成交与否,交易所都会向券商收取每笔委托0.1元的费用。

假设某投资者通过国元证券买入一笔成交金额为1000元的A股,按照上述国元证券手续费标准,收取最低0.2元的佣金,扣除规费等成本后,国元证券实收的净佣金低于0.2元。不过在这笔成交前,该投资者人申报了一笔买入,并随后撤单,那么这一个来回,国元证券就产生了0.2元的流量费。如此计算,这笔交易,国元证券收到的净佣金很可能会覆盖不了流量费的成本,进而导致产生亏损。相比之下,在不免五的情况下,由于券商每笔交易都能最低收取5元佣金,所以覆盖流量费成本的压力并不大。

有分析认为,在算上规费、流量费以及公司开展经纪业务所需要花费的各项成本后,国元证券上述“万0.854免五”的佣金政策带来的利润可能已经很微薄,甚至可以视作一种变相的“零佣金”。

对于投资者而言,这样的超低佣开户看似“实惠”,但也意味着后期服务可能没有保证。有业内人士认为,单纯为了开户奖励而去开户,那肯定是很短视的行为,券商在开户上花了过高成本,往往就会在投顾、投教、IT等服务上打折。

而对券商行业而言,如果“免五”的佣金政策真的在业内推开,那么对一些长尾客户占比较高的券商而言,无疑会造成不小的冲击。

在采访中,有业内人士认为,行业全面实行零佣金预计还是需要一定时间,毕竟现在经纪业务手续费仍然占到券商营收较大的比例,短时间内推广零佣金不利于行业健康有序发展。

另外,在记者前期的采访中,针对上述情形是否覆盖经纪成本、低佣揽客等问题,国元证券却是反复强调分支机构向投资者收取的佣金不低于证券经纪业务服务成本,符合监管要求。

国元证券APP月活数据与经纪业务收入存较大“缺口”

相关营业部的低佣金政策,究竟又给国元证券经纪业务带来多少实质性变化呢?

据行业数据统计,2018年以来,国元证券APP国元点金的月活跃用户数持续增长,2018年月活跃用户数均值为6.4万人,2023年1~8月这一数字达到了49万人,4年间大幅增长了665.6%。

相比之下,同区域的华安证券APP2018年月活跃用户数均值为24.3万人,2023年1-8月这一数字为43.2万人,4年间增长了77.8%。

然而国元证券APP月活数的快速增长并没有带来经纪业务营收的同比高增长。2018年公司经纪业务手续费净收入为5.52亿元,2022年为10亿元,4年间增长了81%,数据与APP月活增速并不匹配。相比之下,华安证券2018年经纪业务手续费净收入为5.6亿元,2022年为10.3亿元,4年间增长了84%,数据与APP月活增速较为匹配。

记者进行了更大样本的筛选,选取了行业排名与国元证券较为接近、且位于邻近区域的财通证券、浙商证券、长江证券做进一步对比,发现这些券商APP月活增速与经纪业务手续费增速之间均没有国元证券这么大的“缺口”。

对于上述现象,国元证券在采访回复中表示,目前APP月活数的排名均为第三方平台公布,经纪业务营收增速及市场排名受多种因素影响,我司不认为经纪业务营收的增减与APP月活用户数有直接的关联。

另外,在经纪业务收入的行业排名上,《每日经济新闻》记者注意到,国元证券近年来则显得不进反退。据协会数据,2018年公司证券经纪业务收入、代理买卖证券业务收入在业内分别排名第31位、第22位,2021年则分别排名第34位、第24位。

另外,近年来,国元证券托管证券市值排名也有所下滑。据协会数据,2018年国元证券托管证券市值在业内排名第25位,2021年则排名第33位;华安证券的排名反倒出现了提升,2018年在业内排名第42位,2021年则排名第37位。

值得注意的是,近年来随着机构业务的蓬勃发展,不少券商代理机构客户买卖证券交易额占代理全部客户买卖证券交易额的比例已经较高,例如2021年业内有13家券商该比例超过70%,而国元证券该比例仅为32.2%,在进入协会相关统计的52家券商中排名47位。因此,普通客户的经纪业务对国元证券而言依然较为重要。

对于国元证券上述违规大打佣金价格战的做法,某券商经纪业务条线人士认为,这类做法扰乱市场,也影响了行业的良性发展。另外,他认为,通过打价格战获取市占率提升已经是比较过时的做法,“现在行业的方向是综合服务能力的比拼,即使不打价格战,也能提升市占率”。

每日经济新闻