场外期权怎么交易?详细的流程与步骤全过程

场外期权也可译作“店头市场期权”或“柜台式期权”)是指,在非集中性的交易场所进行的非标准化的金融期权合约的交易。场外期权一方通常根据另一方的特定需求来设计场外合约。通常把提出的一方称为甲方,那么场外期权怎么交易?详细的流程与步骤全过程?

一、一篇详细介绍场外个股期权下单和交易流程,交易规则,建议收藏!

场外个股期权的具体下单流程和交易流程,有六个步骤

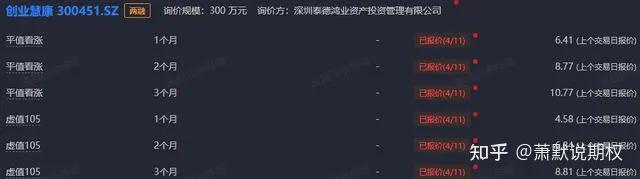

第一步:询价,向券商柜台询价你想做的个股场外期权,也可以找买方通道代为询价,然后券商衍生品柜台会告诉你:这个股票的场外期权权利金是多少,询价信息大概长这样

场外期权机构收到用户申报的股票后,一般先审核是否符合买入条件,如果不符合会通知客服换票。如果符合要求,会根据用户选择的操作时间和账户给出一个建议。

第二步:投资者将对应的权利金汇至券商衍生品账户或者买方通道公司,再转付给券商衍生品账户,比如中信证券的衍生品账户叫,中信证券的衍生品账户叫中信中证资本管理有限公司。

第三步:用户发布下单指令,用户确认以市价、均价、限价中的一种价格提交订单,指令包括标的名称、期权结构、时间周期等信息,比如平值香草看涨还是虚值103结构的。

第四步:券商会在盘后或者T+1出具成交确认函,成交确认函包括标的物名称,买入名义本金金额,买入价位等等信息。如果没有成交,则收盘后,场外期权机构会询问用户是否撤单或补差价继续次日挂单。

第五步:卖出行权,投资者可以在持仓周期内,发送行权指令,获利了结。在现在的做市商交易制度之下场外个股期权需要T+1日或者T+5日(部分券商)才能申请行权。意思就是说五日之后个股期权可以平仓也可以选择行权,投资者下达平仓指令后券商会有平仓回执,券商会按客户要求进行现金结算或个股期权的标的股票实物交割,场外交易多是现金差价交易。

第六步:券商将对投资者进行利润结算,盈利部分T+1或者T+3日后到账,现金交割的会原路返回给用户。无门槛开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权-商品期权!

二、场外期权怎么交易?详细的流程与步骤全过程你懂的

场外期权交易的详细流程与步骤全过程包括以下几个主要阶段:

1.确定交易意向:投资者首先需要确定自己希望交易的股票、交易时间等关键信息。

2.询价与报价:投资者将交易意向提交给场外期权机构,机构在审核后给出相应的报价。

3.下单与确认:投资者根据机构给出的报价确认下单,并支付相应的权利金(期权费用)。

4.等待成交:机构将投资者的订单提交至券商,券商根据市场情况进行撮合成交。

5.到期结算:交易到期后,机构根据市场情况和投资者的交易情况进行估值和平仓结算。

此外,场外期权交易还包括以下关键步骤和考虑因素:

1找到交易对手:通过经纪人、金融机构或直接与其他企业进行联系来找到愿意进行交易的对手方。

2.协商交易条款:双方自由协商期权的关键条款,包括执行价格、到期日、标的资产和权利金等。

3签订合约:在明确了交易条款后,双方需要签订一份法律合约,确保交易的合法性和执行。

4.支付权利金:买方向卖方支付权利金,以获取期权的执行权。

5.风险管理和监控:交易双方需要对市场变动、信用风险等进行持续的监控和管理。

6.行权或到期处理:到达约定的行权日期时,买方可以选择行权(如果符合经济利益)或放弃行权。如果选择行权,卖方必须按照合约条款履行义务;如果期权未被行使,到期后期权合约自动失效。

通过上述步骤,投资者可以在我国场外期权市场中进行交易,利用期权工具进行风险管理或实现投资收益。

场外期权交易是一项复杂而专业的金融活动,要求投资者具备较高的市场分析能力和风险管理意识。通过了解基本概念、评估交易需求、寻找合适对手方、协商合约条款、签订合约、监控头寸、到期行权以及结算交割等步骤,投资者可以更加稳健地参与场外期权市场,实现风险管理和投资增值的目标。

如果你觉得文章很棒,对你有帮助,百度,搜【财顺期权】订阅更多的优质原创推送,专注期权交易知识讲解。