第七章 金融资产定价

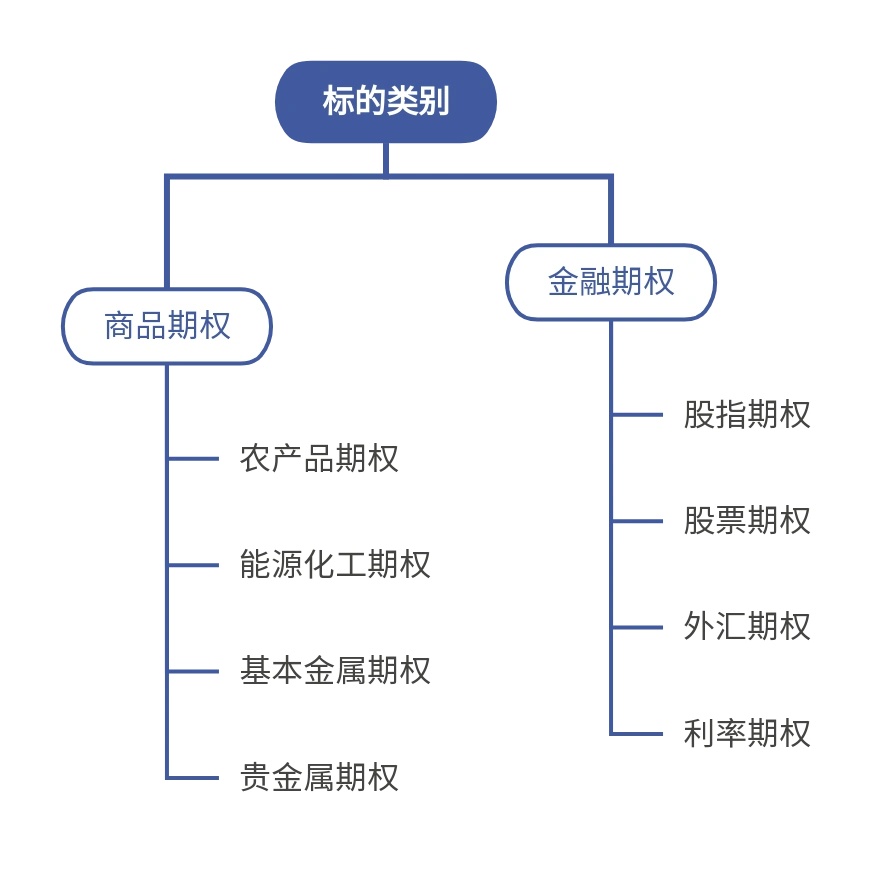

7 金融期权的定价

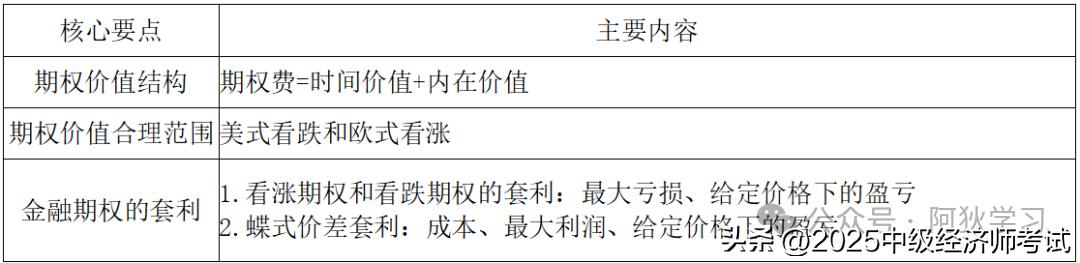

考点十六:期权的价值结构

1.内在价值

(1)内在价值体现的是立即执行期权带来的收益。

(2)期权的内在价值可有可无。

2.时间价值

(1)定义:时间价值即期权费减去内在价值后的余值

(2)期权费高于内在价值的原因:期权卖方具有亏损的无限性,因此需要对其补偿。

(3)时间价值大小:

①期限越长的期权,时间价值越大。

②期权越临近到期日,时间价值就越小,即时间价值衰减。

典型例题【2022年真题·单选】关于金融期权的价值结构的说法,错误的是( )。

A.期权时间价值指的是期权费减去内在价值部分以后的余值

B.期限越长的期权,期权的时间价值越大

C.期权的内在价值指期权按执行价格立即行使时所具有的价值

D.看跌期权的内在价值相当于标的资产现价与执行价格的差

【参考答案】D

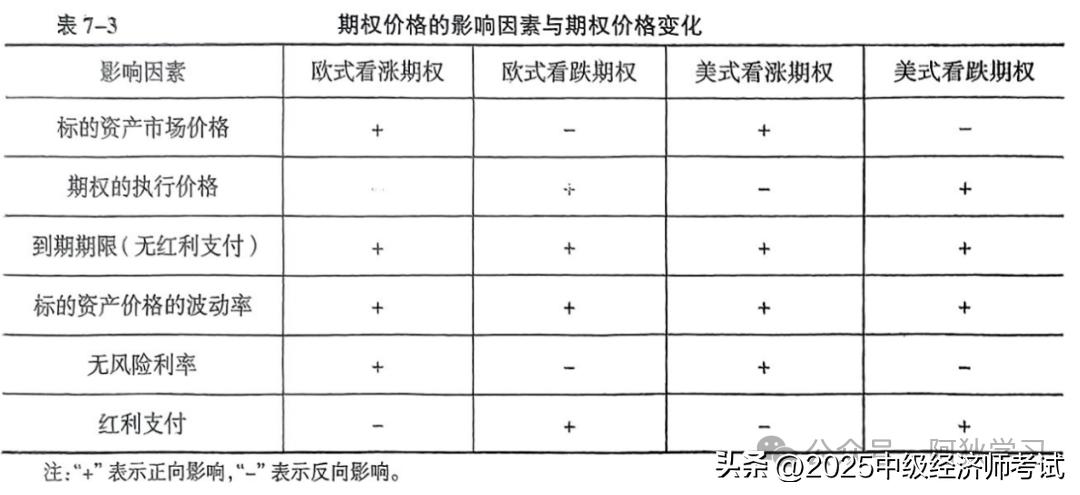

l影响期权价格的因素

期塞权价格的影响因素主要如下,它们可以通过影响期权的内在价值和时间价值来影响期权的价格。

1.标的资产的市场价格与期权的执行价格

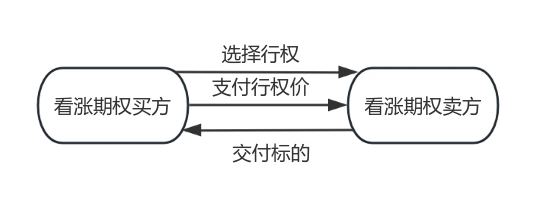

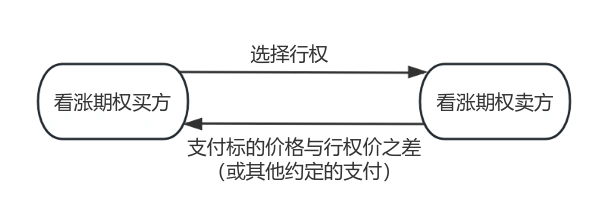

看涨期权在执行时,其收益等于标的资产的市场价格与执行价格之差,因此,标的资产的市场价格越高,执行价格越低,看涨期权的价格就越高。

看跌期权在执行时,其收益等于执行价格与标的资产的市场价格的差额,因此,标的资产的市场价格越低,执行价格越高,看跌期权的价格就越高。

2.期权的有效期

对于美式期权而言,它可以在有效期内任何时间执行,有效期越长,期权持有者获利机会就越大,而且有效期长的期权包含了有效期短的期权的所有执行机会,因此,有效期越长期权价格就越高

对于欧式期权而言,它只能在期末执行,有效期长的期权不一定包含有效期短的期权的所有执行机会,这就使欧式期权的有效期与期权价格之间的关系较为复杂。例如,同股票的两份欧式看涨期权,一份有效期为1个月,另一份有效期为2个月,假定在6周后标的股票将有大量红利支付,由于支付红利会使股价下降,在这种情况下,有效期短的期权的价格甚至会大于有效期长的期权的价格

但在一般情况下,即剔除标的资产支付大量收益这一特殊情况,因为有效期越长,标的资产的风险就越大,期权卖出方亏损的风险就越大,所以即使是欧式期权,有效期越长,其期权价格也越高,即期权的边际时间价值为正值。

应注意到,随着时间的延长,期权时间价值的增幅是递减的,这就是期权的边际时间价值递减规律,换句话说,对于到期日确定的期权来说,在其他条件不变时,随着时间的流逝其时间价值的减少是递增的。这意味着,当时间流逝同样长度,期限长的期权的时间价值减少幅度将小于期限短的期权时间价值的减少幅度。

3.标的资产价格的波动率

简单地说,标的资产价格的波动率是用来衡量标的资产未来价格变动不确定性的指标因为期权多头的最大亏损仅限于期权费,而最大盈利却取决于执行时标的资产市场价格与执行价格的差额,所以价格的波动率越大,对期权多头越有利,期权价格也应越高。

4.无风险利率

在不考虑其他影响时,无风险利率上升时,标的资产的贴现率通常也会随之上升,贴现率的上升会降低执行价格的现值,结合执行价格对期权价格的影响,可以得出,在其他条件不变的情况下,无风险利率上升会使看涨期权价格增加、看跌期权价格下降。

5.红利文付

因为标的资产分红付息等将减少标的资产的价格,而执行价格并未进行相应调整,所以在期权有效期内标的资产产生收益将使看涨期权价格下降,而使看跌期权价格上升。

l布莱克-斯科尔斯期权定价公式

1973年,布莱克和斯科尔斯在一定假设下,推导出了欧式期权定价的精确公式。推导布莱克-斯科尔斯期权定价公式所需的假设如下:

(1)证券价格服从对数正态分布;

(2)在期权有效期内,无风险利率和金融资产收益变量是恒定的;

(3)标的资产可以被自由买卖,其既可以被卖空,也可以无限可分;

(4)市场无摩擦,即不存在税收和交易成本;

(5)金融资产在期权有效期内无红利及其他所得;

(6)期权为欧式期权,即期权到期前不可行权;

(7)不存在无风险套利机会;

(8)证券交易是持续的;

(9)投资者能够以无风险利率进行借贷。

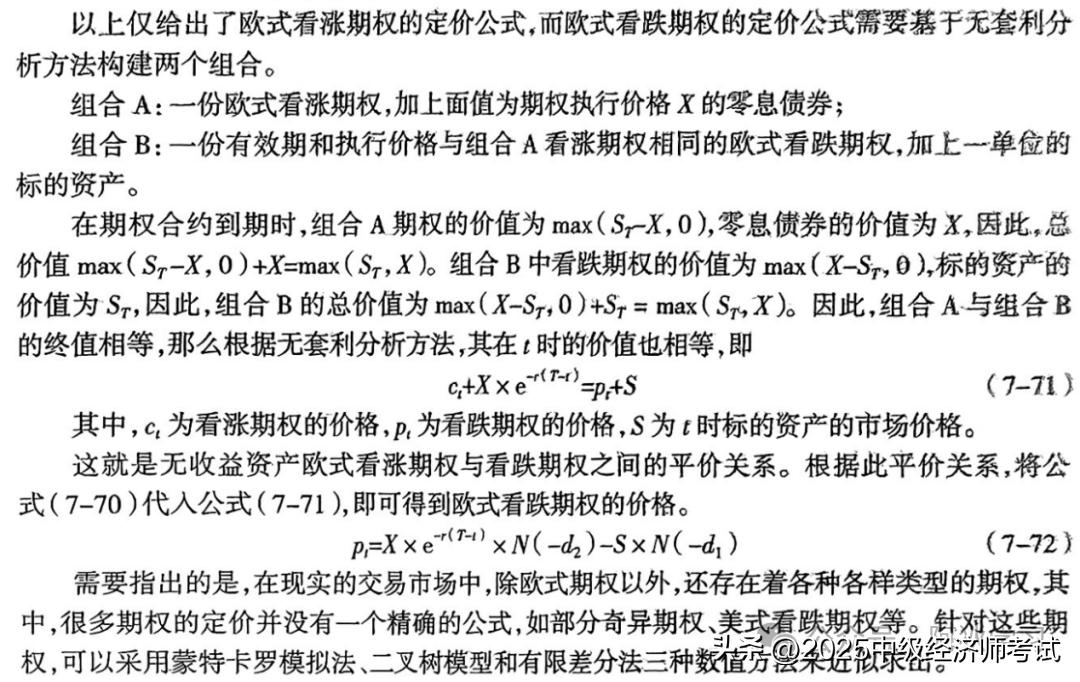

l看涨看跌期权平价关系

考点十七:期权价格的合理范围

1.欧式看涨期权价值的合理范围

St为标的资产的现价;X为期权的执行价格;r为无风险利率;t为当前时间;T为当期时间;c为欧式看涨期权的期权费。

2.欧式看跌期权价值的合理范围

3.美式看涨期权价值的合理范围:与欧式看涨期权相同

4.美式看跌期权价值的合理范围:通常大于欧式看跌期权

典型例题【2019年真题·单选】某投资者购买一份美式看跌期权,执行价格为62美元,若该期权的标的资产市场价为65美元,则该期权的期权费取值的合理范围是( )。

A.3-65美元之间

B.3-62美元之间

C.0-65美元之间

D.0-62美元之间

【参考答案】D

考点十八:期权的套期保值

1.利用期权为现货资产套期保值

当未来需要买入现货资产,担心未来价格上涨增加购买成本时,可以买入看涨期权进行套期保值。

当未来需要卖出现货资产,担心未来价格下跌降低资产收益时,可以买入看跌期权进行套期保值。

2.期权的动态套期保值

影响期权价值的因素主要包括标的资产价格、标的资产的波动率、无风险利率、到期期限、执行价格五个因素。

典型例题【2020年真题·多选】根据期权定价理论,期权价值的决定因素主要有( )。

A.期权预期收益率

B.无风险利率

C.期权期限

D.标的资产的风险度

E.期权执行价格

【参考答案】BCDE

考点十九:期权的套利

(一)看涨期权与看跌期权之间的套利

如某投资者认为某一股票的价格在以后的3个月将发生重大变化,该股票的现行价值为56美元,该投资者可以通过同时购买到期期限为3个月,执行价格为55美元的一个看涨期权和一个看跌期权来套利。

假定看涨期权成本为4美元,看跌期权的成本为3美元。

(1)如果股票价格保持56美元不变,则该策略亏损6美元。

(2)如果到期时股票的价格为55美元,则会有7美元的损失(该套利模式的最大可能损失)。

(3)但如果股价上升到70美元,则该策略获利8美元;

(4)如果股票价格下跌到45美元,可获利3美元。

典型例题1.【2022年真题·单选】某股票的市场价格为42元,某投资者认为该股票的价格在未来3个月将发生重大变化,因此购买了一个到期期限为3个月、执行价格为50元的欧式看涨期权,同时购买了一个到期期限为3个月、执行价格为35元欧式看跌期权来套利。假定看涨期权的成本为2元,看跌期权的成本为1.5元。3个月后,如果该股票价格跌到28元,则该投资者可获利( )元。

A.29

B.7

C.3.5

D.25.5

【参考答案】C

典型例题2.【2020年真题·案例】G公司是一家天然气生产企业。新冠疫情开始以后,投资者小李认为北半球的暖冬,加上天然气供过于求,又受到疫情影响,工业用气需求会下滑,因此不看好2020年天然气价格,认为G公司股票价格剧变的可能性很大。该股票的现行市场价格为每股90美元。小李同时购买了到期期限为6个月、执行价格为95美元的一个看涨期权和一个看跌期权来进行套利。看涨期权成本为8美元,看跌期权成本为10美元。

典型例题(1)如果到期股票价格并未发生变化,则小李的盈利为( )美元。

A.13

B.-18

C.-13

D.18

【参考答案】C

典型例题(2)如果到期时,股票价格为75美元,则小李的盈利为( )美元。

A.2

B.3

C.-3

D.-2

【参考答案】A

典型例题(3)如果到期时股票价格为120美元,小李的盈利为( )美元。

A.-22

B.7

C.-7

D.22

【参考答案】B

典型例题(4)如果某时点小李达到盈亏平衡,此时股票的价格可能是( )美元。

A.65

B.77

C.113

D.100

【参考答案】BC

(二)垂直价差套利

相同标的资产、相同期限、不同协议价格的看涨期权的价格或看跌期权的价格之间存在一定的不等关系,一旦在市场交易中存在合理的不等关系被打破,则存在套利机会,这种套利称之为垂直价差套利,包括蝶式价差套利、盒式价差套利、鹰式价差套利等。

如蝶式价差套利,我们考虑三种协议价格X1,X2,X3,相同的标的资产,相同到期日的看涨期权,X2=(X1+X3)÷2,利用套利定价原理,若2c2<c1+c3,可以通过买入执行价格为X1和X3的期权,卖出执行价格为X2的期权进行套利。

假定某一股票的现价为69美元,如果某个投资者认为这以后的6个月中股票价格不可能发生重大变化。假定6个月期看涨期权的市场价格见下表。

通过购买一个执行价格为65美元的看涨期权,购买一个执行价格为75美元的看涨期权,同时出手两个执行价格为70美元的看涨期权,投资者就可以构造一个蝶式价差期权。

(1)构造这个期权组合的成本是10+5-(2×7)=1美元。

(2)如果在6个月后,股票价格高于75美元或者低于65美元,该策略的收益为0,投资者的净损失为1美元。

(3)如果股票的价格在66-74美元之间,运用该策略就可以获利。

(4)当6个月后股票的价格为70美元时,会得到最大利润为4美元。

典型例题1.【2022年真题·单选】小李在期权市场买入执行价格低的一份看涨期权,又买入执行价格高的一份看涨期权,再卖出执行价格介于前两者中间的两份看涨期权,则小李构建的套利策略是( )。

A.盒式价差

B.蝶式价差

C.鹰式价差

D.水平价差

【参考答案】B

典型例题2.【模拟题·案例】假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表

根据材料,请回答以下问题。

典型例题(1)此时,投资者进行套利的方式是( )。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

【参考答案】C

典型例题(2)投资者构造该套利方式的初始成本是( )美元。

A.-2

B.2

C.6

D.8

【参考答案】B

典型例题(3)如果三个月后,股票价格为27美元,投资者收益为( )美元。

A.0

B.1

C.2

D.3

【参考答案】B

典型例题(4)三个月后投资者获得了最大利润,当时股票价格为( )美元。

A.25

B.29

C.30

D.34

【参考答案】C

(三)水平价差套利

利用相同标的资产、相同协议价格、不同期限的看涨期权或看跌期权价格之间的差异来赚取无风险利润。

(四)波动率交易套利

1.标的资产的波动率是期权定价中最难以确定的因素。

2.隐含波动率(由期权价格决定)过高则意味着期权相对昂贵,如果过低,期权就会相对便宜。

由于波动率具有可预测性,因此可以通过预测波动率与隐含波动率的比较确定期权价值的涨跌,如预测波动率高于隐含波动率,则未来期权价值应该增加,反之应该降低。

3.看涨期权和看跌期权价值均与波动率呈正相关关系,且相同执行价格的看涨、看跌期权的隐含波动率应该相等。

典型例题1.【2023年真题·单选】已知期权标的资产价格、无风险利率、执行价格和到期时间,将这些已知因素代入期权定价公式,求解出标的资产的波动率,该波动率称为( )。

A.隐含波动率

B.市场波动率

C.历史波动率

D.实际波动率

【参考答案】A

典型例题2.【2022年真题·多选】关于期权价值与波动率关系的说法,正确的有( )。

A.欧式期权的波动率相比美式期权的波动率更大

B.对于有相同期权费的看涨、看跌期权,前者的隐含波动率更大

C.看跌期权的价值与波动率呈负相关关系

D.看涨期权的价值与波动率呈正相关关系

E.对于相同执行价格的看涨、看跌期权,两者的隐含波动率相等

【参考答案】DE

本节回顾

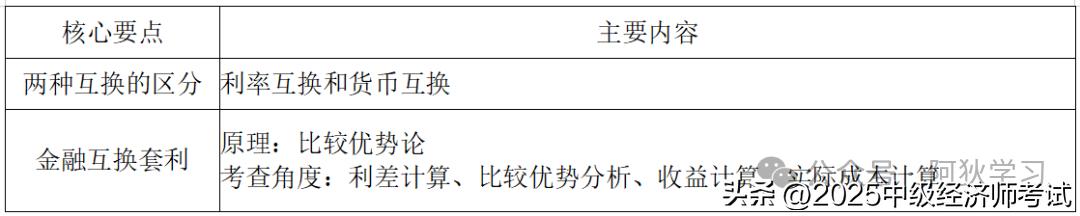

8 金融互换的定价

考点二十:货币互换和利率互换

1.利率互换

(1)双方根据同种货币的同样的名义本金交换现金流,其中一方根据浮动利率计算,而另一方根据固定利率计算,通常双方只交换利息差,不交换本金。

(2)普通利率互换可以由一组远期利率协议复制,也可以由固定利率债券和浮动利率债券的组合复制。

2.货币互换

双方将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换。

3.区别

(1)利率互换只涉及一种货币,货币互换涉及两种货币;

(2)货币互换常常交换本金,利率互换不涉及本金交换;

(3)货币互换双方利息的支付可以均固定利率,也可以均浮动利率,或者固定与浮动利率相交换,但是利率互换多见于固定利率与浮动利率相交换。

典型例题【2021年真题·单选】普通利率互换可以由( )组合复制。

A.国债和金融机构债

B.金融机构债和企业债

C.固定利率债券和浮动利率债券

D.商业银行债和央行票据

【参考答案】C

考点二十一:金融互换的套利

(一)比较优势理论

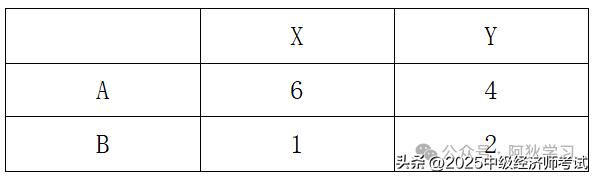

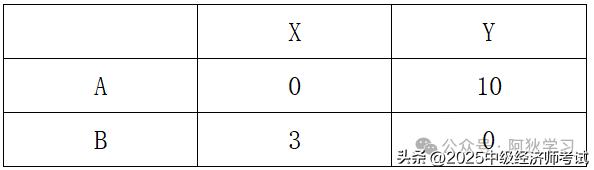

在两国都能生产两种产品,且一国在这两种产品的生产上均处于有利地位,而另一国均处于不利地位的条件下,如果前者专门生产优势较大的产品,后者专门生产劣势较小(即具有比较优势)的产品,那么通过专业化分工和国际贸易,双方均能从中获益。

分工前的数字模型

分工后的数字模型

互换是比较优势理论在金融领域最生动的运用。

根据比较优势理论,只要满足以下条件,就可以通过互换进行套利:①双方对对方的资产或负债均有需求;

②双方在两种资产或负债上存在比较优势。

典型例题【2023年真题·单选】甲乙两家公司通过互换进行套利应满足的前提条件是( )。

A.双方对对方的资产或负债均无需求;一方在两种资产或负债上存在绝对优势

B.双方对对方的资产或负债均无需求;双方在两种资产或负债上存在比较优势

C.双方对对方的资产或负债均有需求;一方在两种资产或负债上存在绝对优势

D.双方对对方的资产或负债均有需求;双方在两种资产或负债上存在比较优势

【参考答案】D

(二)利率互换的套利

1.案例基本情况

假设A、B公司都想借入3年期的800万美元借款,A公司想借入与6个月期相关的浮动利率借款,B公司想借入固定利率借款。但两家公司信用等级不同,故市场向它们提供的利率也不同,如下表所示。

2.比较优势与融资成本分析

(1)经过分析A公司在固定利率借款上有比较优势,B公司在浮动利率借款上有比较优势。

互换前的融资成本:A的6个月期LIBOR+0.30%+B的6.5%

互换后的融资成本:A的5%+B的6个月期LIBOR+1.2%

(2)融资成本共节约:(6个月期LIBOR+0.3%+6.5%)-(5%+6个月期LIBOR+1.2%)=0.6%

(3)A、B平均降低融资成本0.3%

(4)因此,A的实际融资成本:6个月期LIBOR+0.3%-0.3%=6个月期LIBOR;

B的实际融资成本:6.5%-0.3%=6.2%

(三)货币互换的套利

1.案例基本情况

假设英镑和美元汇率为1英镑=1.2美元。A公司想借入3年期的1000万英镑借款,B公司想借入3年期的1200万美元借款。市场向它们提供的固定利率,如下表所示。

2.比较优势与融资成本分析

(1)经过分析A公司在美元借款上有比较优势,B公司在英镑借款上有比较优势。

互换前的融资成本:A的9.6%+B的8.6%

互换后的融资成本:A的7.2%+B的10.4%

(2)融资成本共节约:(9.6%+8.6%)-(7.2%+10.4%)=0.6%

(3)A、B平均降低融资成本0.3%

(4)因此,A的实际融资成本:9.6%-0.3%=9.3%;

B的实际融资成本:8.6%-0.3%=8.3%。

典型例题【2018年真题·案例】A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,如下表所示。

注:表中的利率均为一年计一次复利的年利率。根据材料,请回答以下问题。

典型例题(1)下列关于A、B公司的说法,正确的是( )。

A.B公司在浮动利率市场上存在风险敞口

B.A公司在浮动利率市场上存在比较优势

C.B公司在固定利率市场上存在比较优势

D.A公司在固定利率市场上存在竞争优势

【参考答案】BC

典型例题(2)两家公司总的套利利润是( )。

A.0.4%

B.0.2%

C.0.6%

D.0.8%

【参考答案】A

典型例题(3)两家公司可以选择的套利方案是( )。

A.利率远期协议

B.货币互换

C.跨期套利

D.利率互换

【参考答案】D

典型例题(4)A公司最终的融资利率是( )。

A.4.3%

B.4.5%

C.4.9%

D.4.7%

【参考答案】C

考点二十二:金融互换的风险管理

(一)运用利率互换管理利率风险

1.利用利率互换来转换资产或者负债的利率性质,管理资产或者负债中利率风险,如固定利率的资产(或者负债)通过互换可以转换为浮动利率的资产(或者负债)。

2.利用互换来调整债务时,一般为了使债务与利率敏感性资产相匹配、降低筹资成本,或者增加负债能力。

3.利用互换来调整资产时,一般为了提高收益率。

(二)运用货币互换管理汇率风险

可以用货币互换来转换资产或债务组合的货币构成,在全球各市场之间进行套利,从而一方面降低筹资者的融资成本或提高投资者的资产收益,另一方面促进全球金融市场的一体化。

典型例题【2020年真题·单选】某国与中国贸易往来密切,但该国实行外汇管制,企业换汇困难。此时通常可以考虑采用( )。

A.购买美元期权

B.购买美元远期

C.货币互换

D.购买人民币远期

【参考答案】C

本节回顾