财务小李

申税小微,我公司现在发生了一笔业务,有一个建筑项目在境内,由境外企业承包了此项目,并与我公司签订了合同,现在我要支付对应价款给境外企业,需要关注哪些税务方面的事项呢?

跨境业务确实是个难题,像这种情况是属于指定扣缴,根据《中华人民共和国企业所得税法》第三十八条:对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。接下来让我们一起看看该怎么操作吧!

申税小微

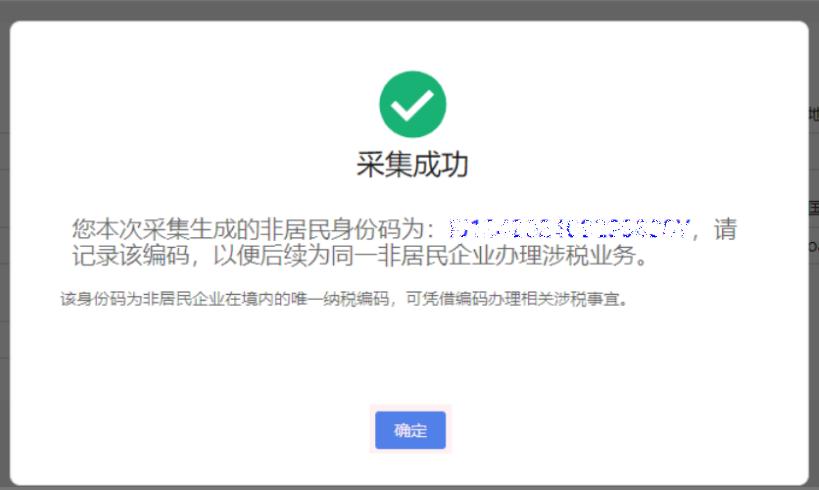

一、非居民企业身份信息采集

与境外企业发生业务后,需要先登录电子税务局在【我要办税】—【综合信息报告】—【身份信息报告】—【非居民企业身份信息采集】中采集信息,生成企业信息码。

二、跨境交易合同信息管理

生成非居民企业信息码之后,在【我要办税】—【税费申报及缴纳】—【跨境交易合同信息管理】中点击新增合同采集信息。

在收款人类型中可以选择三种类型:非居民企业、非境内注册居民企业、非居民个人。

点击下一步,上传相应合同附件(若合同是全英文,建议翻译成中文合同之后共同上传)。

三、申报税费

合同信息采集成功提交之后,点击返回合同管理,在【跨境交易合同信息管理】中找到采集合同的记录,点击右侧操作中的更多进行申报或者点击【我要办税】-【税费申报及缴纳】-【其他代扣代缴、代收代缴申报】功能菜单进行申报。

纳税人填写完成,确认数据无误后,点击“确定”并“提交”后,需要纳税人对本次申报结果进行确认声明,纳税人按提示补全声明信息后,点击【确认】即可提交申报。

财务小李

申税小微,我想先自行计算所要缴纳的税费,你知道代扣代缴的增值税和企业所得税税率分别是多少吗?

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》,中华人民共和国境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等税率为9%。

申税小微

举 例 1

境外公司向境内公司提供建筑服务,收取含税销售额1090万元,增值税税率为9%。

应扣缴增值税= 1090÷(1+9%)×9% = 90万元

根据《中华人民共和国企业所得税法》及其实施条例,非居民企业在中国境内未设立机构但有来源于境内的所得,应缴纳企业所得税,支付方为扣缴义务人。建筑服务属于企业所得税应税范围,适用税率为25%。

对于非居民企业在中国境内提供建筑服务,若无法准确核算应纳税所得额,税务机关可根据《非居民企业所得税核定征收管理办法》核定利润率。根据《国家税务总局关于印发

的通知》国税发(2010)19号第五条规定:从事承包工程作业、设计和咨询劳务的,利润率为15%-30%。具体比例由税务机关根据实际情况确定。

举 例 2

境外公司向境内公司提供建筑服务,收取含税销售额1090万元,增值税税率为9%,核定利润率为20%,企业所得税税率为25%。

计算不含税销售额:

不含税销售额= 1090÷ (1+9%) = 1000万元

计算应纳税所得额:

应纳税所得额= 1000×20% = 200万元

计算应扣缴企业所得税:

应扣缴企业所得税= 200×25% = 50万元

供稿:毛语涵

制作:杨文颖