南华期货的前世今生:2025年Q3营收9.41亿行业第三,净利润3.52亿超行业均值

南华期货成立于1996年5月28日,于2019年8月30日在上海证券交易所上市,注册地址和办公地址均位于浙江省杭州市。它是国内领先的期货公司,业务涵盖期货经纪、财富管理、风险管理等多领域,具备全产业链服务能力和全球化布局优势。

公司所属申万行业为非银金融 – 多元金融 – 期货,涉及区块链、中盘、期货概念、核聚变、超导概念、核电等概念板块。主营业务包括期货经纪业务、财富管理业务、风险管理业务、境外金融服务业务及期货投资咨询业务等。

经营业绩:营收行业第三,净利润第三

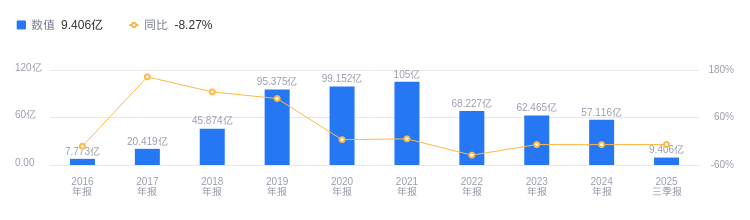

2025年三季度,南华期货营业收入9.41亿元,行业排名3/4,远低于行业第一名永安期货的83.55亿元和第二名瑞达期货的16.21亿元,低于行业平均数28.45亿元和中位数12.81亿元。主营业务构成中,风险管理业务5.52亿元占比50.19%,境外金融服务业务3.27亿元占比29.70%,期货经纪业务1.91亿元占比17.32%,财富管理业务2758.28万元占比2.51%,其他业务309.84万元占比0.28%。当期净利润3.52亿元,行业排名3/4,低于第一名永安期货的4.75亿元和第二名瑞达期货的3.88亿元,高于行业平均数3.04亿元,低于行业中位数3.7亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度南华期货资产负债率为93.13%,高于去年同期的91.28%,也高于行业平均的86.06%,这表明公司偿债压力相对较大。从盈利能力看,2025年三季度公司毛利率为42.01%,远高于去年同期的9.29%,且高于行业平均的20.28%,显示出较强的盈利能力。

董事长罗旭峰薪酬198万元,同比增加88万元

公司控股股东为横店集团控股有限公司,实际控制人为东阳市横店社团经济企业联合会。董事长罗旭峰,1968年2月出生,博士,正高级经济师,曾任浙江省超高压输变电工程建设公司团委书记,浙江金马期货经纪有限公司常务副总经理等职务,2024年薪酬198万,较2023年的110万增加88万。总经理贾晓龙,1978年2月出生,硕士,经济师,曾任南华期货员工、营业部副经理等职,2024年薪酬165万,较2023年的160万增加5万。

A股股东户数较上期减少12.94%

截至2025年9月30日,南华期货A股股东户数为3.76万,较上期减少12.94%;户均持有流通A股数量为1.62万,较上期增加14.86%。十大流通股东中,香港中央结算有限公司位居第七大流通股东,持股300.49万股,相比上期减少246.75万股;南方中证1000ETF(512100)位居第九大流通股东,持股167.68万股,相比上期减少7100.00股。

华创证券指出,公司2025年前三季度营收受会计准则变更影响下降,但对利润无实质影响。具体亮点如下:1. 手续费净收入因市场活跃度提升稳健增长,利息净收入受宏观利率下行承压。2. 境外业务受益于高利率环境与牌照优势,孙公司获批成为欧洲洲际交易所清算会员。投资建议方面,公司拟赴港上市,有望巩固境外业务优势,把握虚拟资产新业务机遇,考虑宏观利率下行等因素,略微下调盈利预测,给予2026年业绩33倍PE估值,对应目标价28.19元,维持“推荐”评级。

国泰海通证券指出,2025年前三季度公司受境内外利率下行影响,调整后营收承压,但手续费及佣金业务净收入增长转正。业务亮点有:1. 境外业务筹划H股融资上市,增强资本实力巩固自主清算体系优势。2. 国内业务受益于人民币国际化推进。该机构维持“增持”评级,给予2025年3.97xPB,对应31.80xPE,目标价25.20元。