出口报关单证制作技巧

出口报关单证需制作:报关单、箱单、发票、合同、申报要素、报关委托书,以下就各个文件分别和大家分享下,和大家共同学习,共同进步。

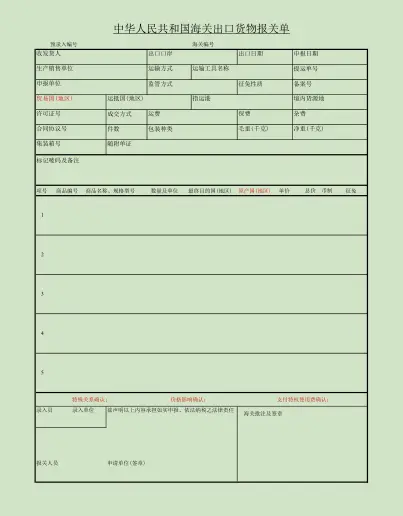

1、 报关单

报关单所需列明的内容可以理解是“箱单”、“发票”的概述,详见下图。

就以上格式,按出运实际货物信息填写,有几个地方需注意一下!

(1) 贸易国、运抵国、指运港:贸易国指的是实际与其发生业务关系的地区,如三方贸易,中间商是新加坡的,而收货人是荷兰鹿特丹的,像这种情况,贸易国填写新加坡,运抵国填写荷兰,指运港填写鹿特丹,如不是三方贸易,则贸易国与运抵国一致;

(2) 成交方式:最常见有三种,CIF,C&F,FOB

CIF需填写运费和保险费。

C&F需填写运费。

FOB不需要填写运费和保险费。

(3) 货物HS CODE、商品名称/型号等的填写:HS CODE即报关十位数编码(具体如何对产品进行准确归类,等以后另写一篇详细介绍,敬请谅解);商品名称即货物品名,建议填写中英文对照品名(普通货物也可只填写中文品名,化工品必须要中英文品名同时填写);规格型号可不填;数量及单位这里要特别注意,绝大多数产品需要两个以上计量单位,而第一计量单位海关数据库是有规定的,一般多为千克,具体可根据HS CODE查询http://www.hscode.net/IntegrateQueries/QueryYS/?q1=&q2=,以脚手架(730890000)这个HS CODE为例,详见下图。

法定第一单位为千克(指净重),法定第二单位无(即代表海关对此无特别要求,可根本客户需求填写),就脚手架这个产品而言,我们通常会用件或者套等来形容,那么根据开具增值税发票的需求,可填写XX件/XX千克或者XX套/XX千克,如对第二计量单位无特别要求,也可填写XXPCS/XX千克。最终目的港、原产国、单价、总价按实际填写。

(4)特殊关系确认、价格影响确认和支付特权使用费确认:指与收货人、中间商是否存在某种关系而导致价格有别于其他业务,用是或者否填制即可。

1、 箱单

箱单是阐述货物数量信息的重要文件,需阐述清楚货物的品名(填制英文品名或者中英文品名均可)、数量、重量及体积。

(1) 数量:即件数,需要注意的是这里说的件数,要包含“大”件数和“小”件数,如3000套脚手架分别打包为10个托盘,应填制3000PCS/10PALLETS,申报件数一般优先“大”件数,但不论是申报大还是小件数,进港的箱单需与此申报保持一致。

(2) 重量:需列明毛重与净重,多数情况毛重大于净重,也有毛重和净重等同的,如裸装货物,但毛重小于净重是有悖常识的。

(3) 体积:这个数值,海关及船公司都不会要求得很严格,一般填制时不要误差不大即可。

具体格式可根据自己喜好、方便制作,无固定格式。

2、 发票

发票是阐述货值的重要文件,需阐述清楚货物的品名(填制英文品名或者中英文品名均可)、计价件数、单价、总价,就以上3000PCS/10PALLETS的脚手架为例,应以“小”件数作为计价件数,如:3000PCS,单价USD10,总价USD30000。至于申报的币种,可以是外汇也可以是人民币,保持和收汇币种一致即可。

具体格式可根据自己喜好、方便制作,无固定格式。

3、 合同(上海口岸海运不需要合同)

合同与国内购销合同内容相似,但需英文版本,需阐述清楚: (1)购销双方的抬头、地址、联系方式。

(2)货物的英文品名或者中英文品名,计价件数,单价,总价。

(3)收款方式,如:L/C,T/T,D/P等。

和发票有点类似,具体格式可根据自己喜好、方便制作,无固定格式。

4、 申报要素

申报要素可理解为用关键词来介绍货物,但需要提供哪些,海关对每个不同的HS CODE的归类有不同的要求,详见http://www.hscode.net/IntegrateQueries/QueryYS/?q1=&q2=,可根据HS CODE在此网站上查询到海关要求提供的要素内容。

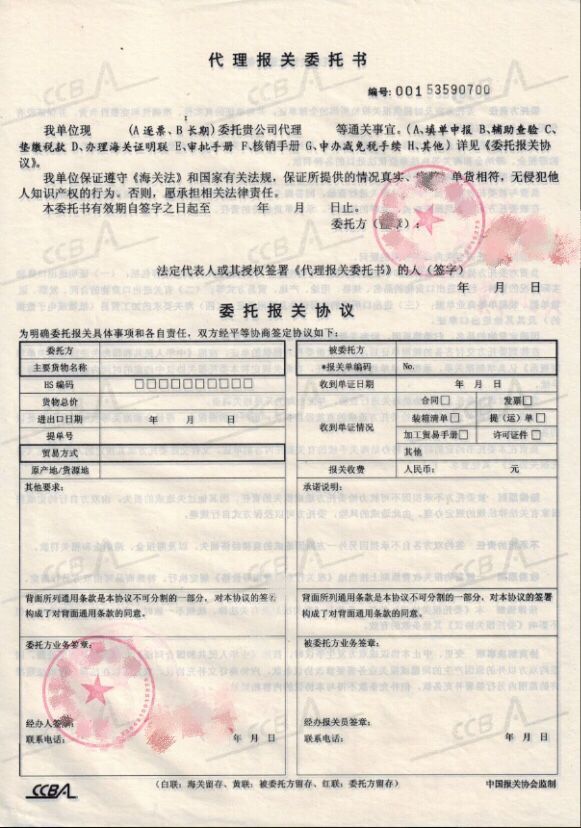

5、 报关委托书

报关委托书是企业委托报关行报关的凭证,详见下图:

如图两处需敲公章和法人章,左边中部按报关单的内容填写,右边不需填写。

以上就是对出口报关单证制作的一些心得,前几年我国已实行无纸化通关,只要和海关签订过无纸化报关协议的企业,都可以用电子版报关单证办理申报,EXCEL,WORD,PDF,图片格式都可以,只要单证上面有申报单位的章即可。