商业银行外汇汇款与清算业务全解析:流程、核算

一直想写一篇文章关于外汇和清算的,今天终于完成了,整整打磨了一周时间,包括了外汇清算体系与外汇汇款全流程实操要点,内容适合金融科技相关产品经理、业务人员、科技研发学习交流。

银行传统会计体系里面,联行外汇往来以前是境内外外汇划转的核心框架,它的模式是手工报单、电传通信、总行集中销账。

现在这种模式没有了,现在采用分层清算模式:境内清算使用境内外币支付系统(CFXPS),跨境通信以SWIFT为核心,最终结算使用CHIPS/CIPS等专属的清算系统。

部分银行在尝试基于区块链的mBridge项目与央行数字货币(CBDC)跨境支付,使用信息流-资金流-指令流分离的分层清算逻辑。

本文将从清算体系底层逻辑、汇款业务全流程、标准化会计核算等方面来说说。

一、外汇清算体系迭代

基本上已经完成从联行直连到分层清算的过程

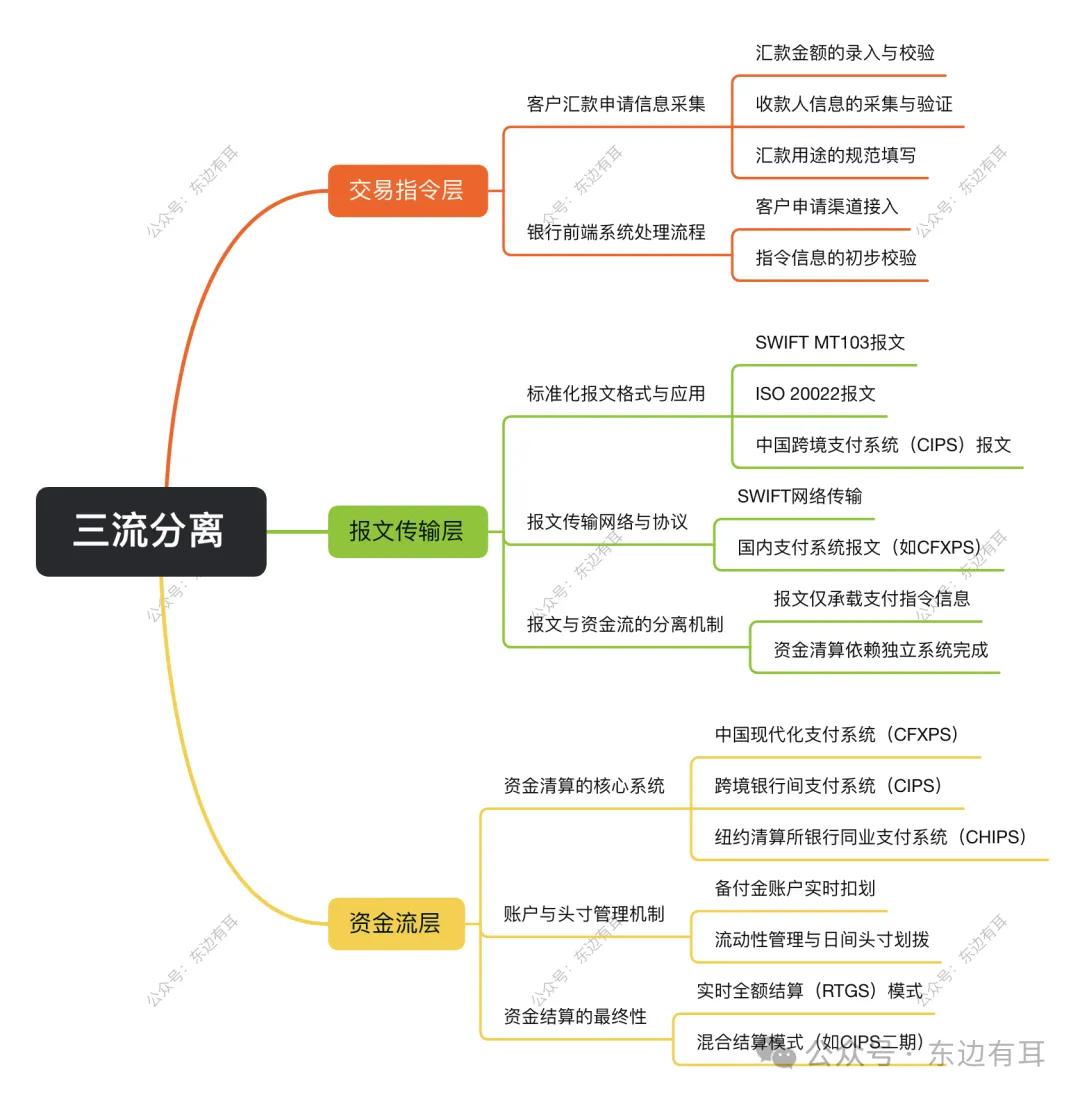

1.1 核心底层逻辑:三流分离

现代外汇清算体系遵循三流分离原则,交易指令层、报文传输层、资金流层,三层相互协调工作。

1.2 当前主流清算渠道

二、业务核心模式

外汇汇款分为汇出汇款(银行接受委托向境外汇出资金)与汇入汇款(银行接收境外资金并解付境内收款人)两大核心模块。

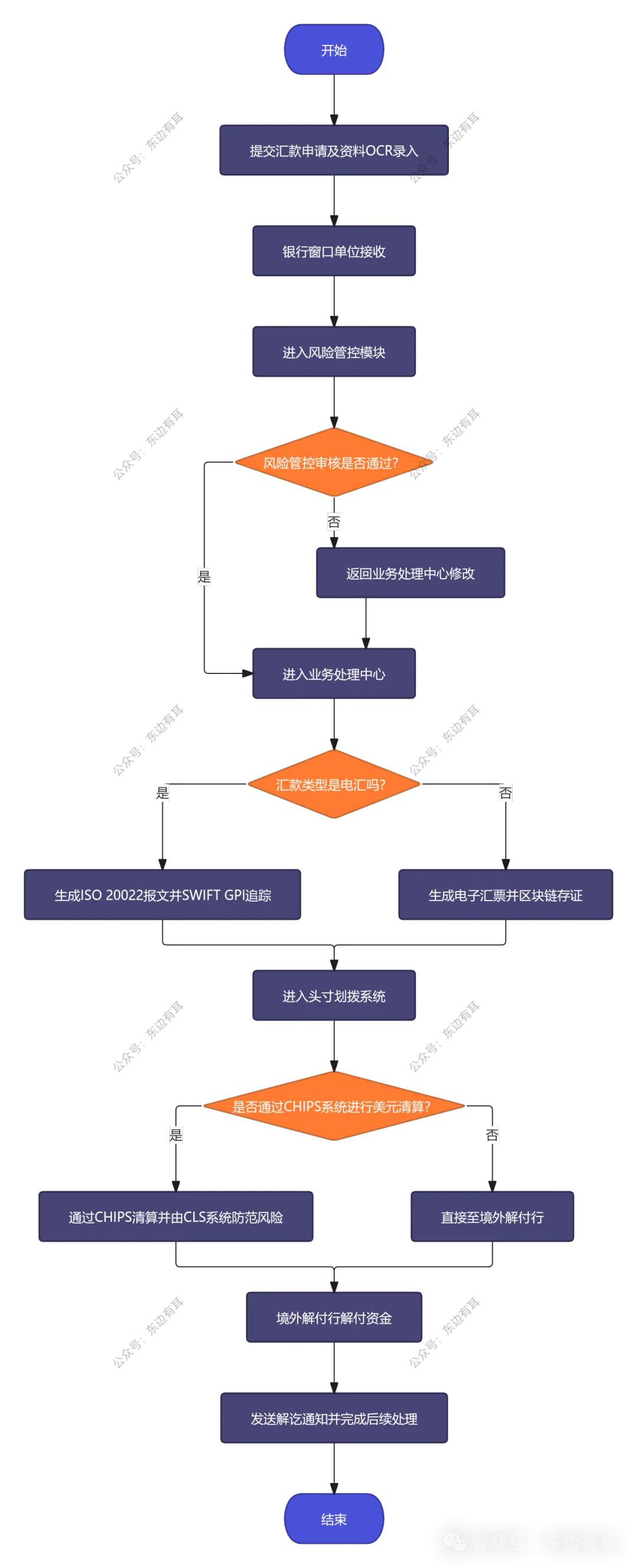

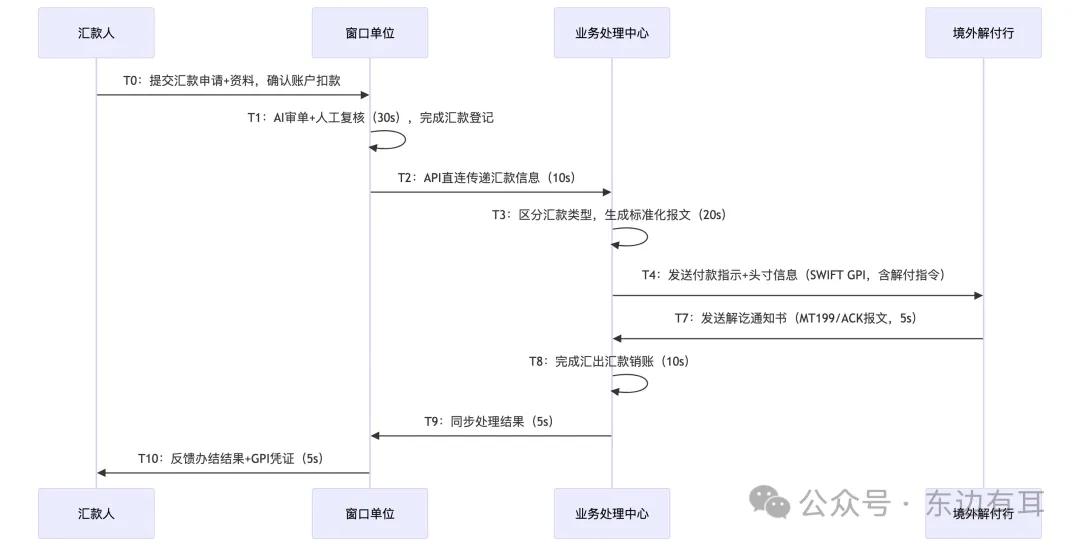

2.1 汇出汇款

汇出汇款主要分为电汇(T/T)、票汇(D/D)两种,其中电汇占比已经达到超过98%;票汇也逐步升级为电子汇票(区块链存证)。

2.1.1 业务流程图

2.1.2 汇出汇款业务时序图

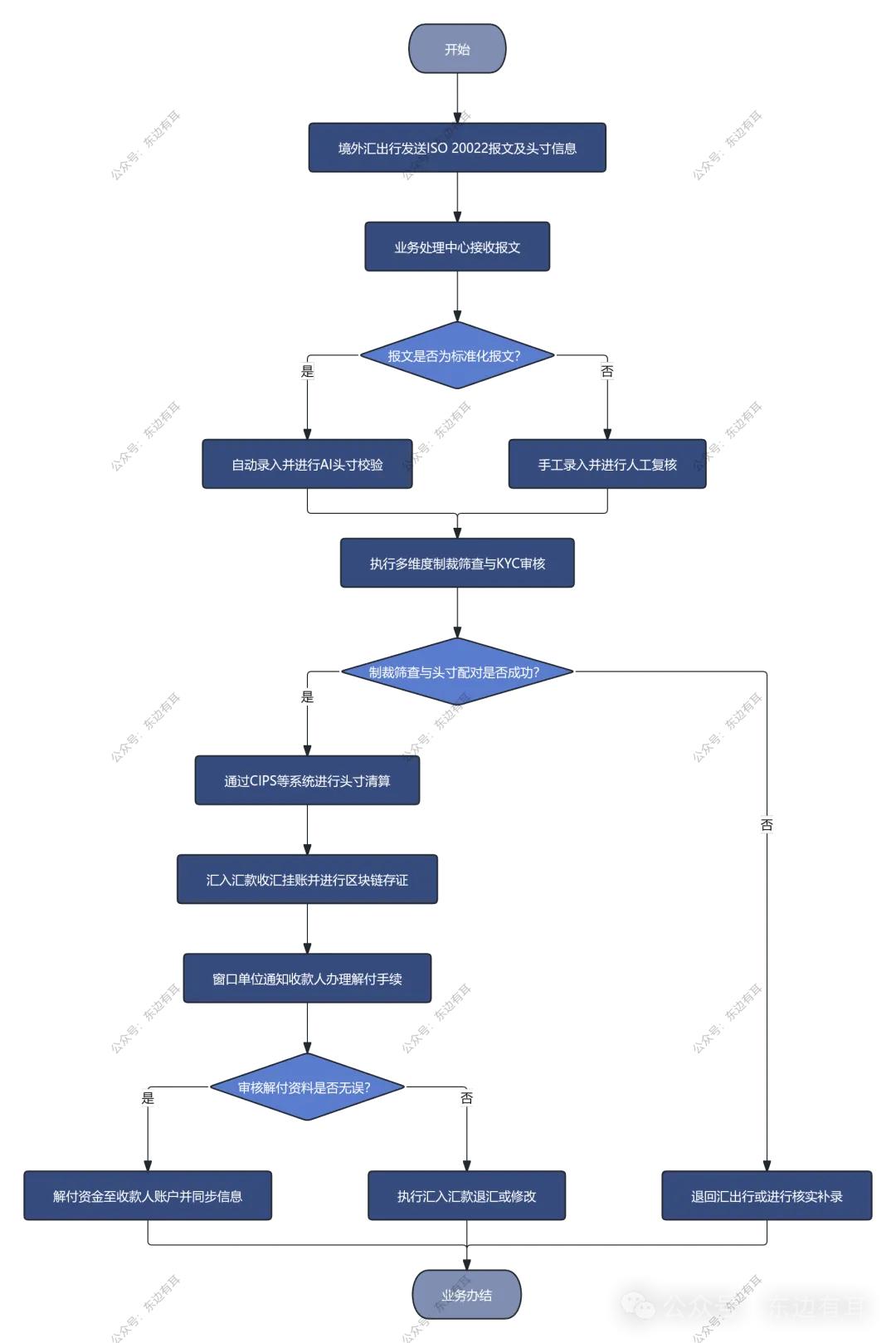

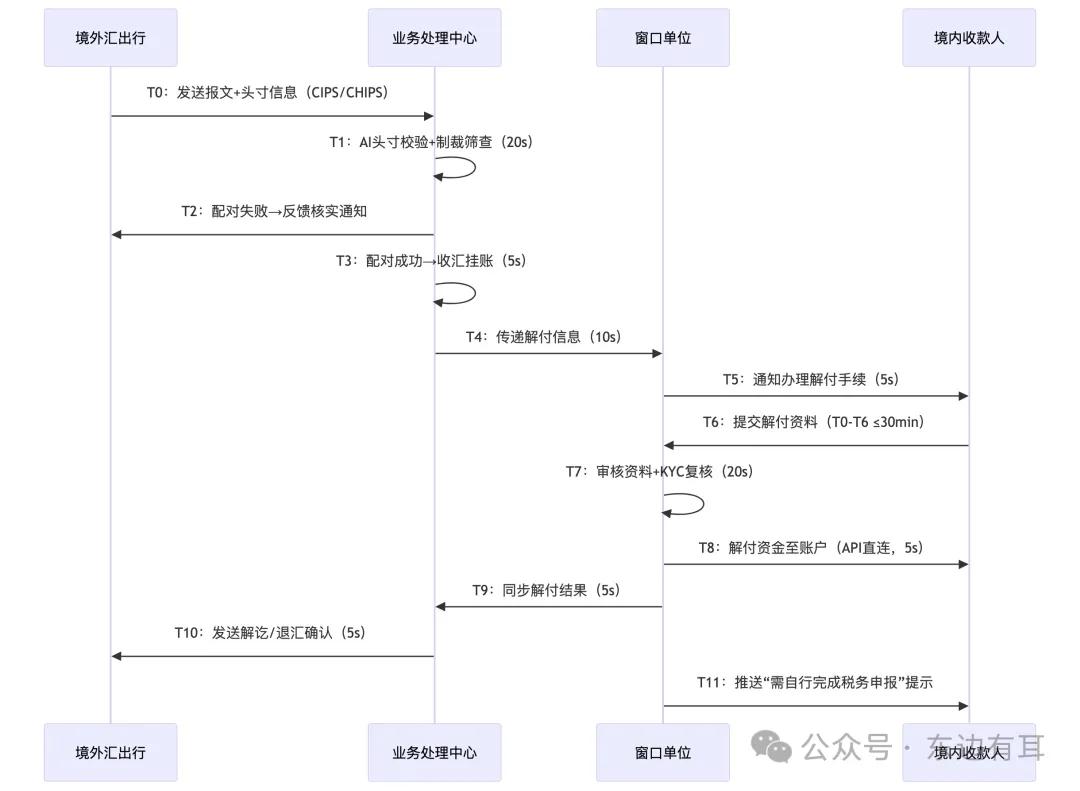

2.2 汇入汇款

汇入汇款是汇出汇款的反向操作,它的重点要注意的是头寸信息配对与资金精准解付。

2.2.1 业务流程图

2.2.2 业务时序图

三、会计核算

外汇记账采用的是外币分账制记账,也就是按币种独立记账。

3.1 核心核算规则

1、汇出汇款/汇入汇款:负债类科目,增加记贷方,减少记借方

2、存放同业/存放境外银行款项:资产类科目,增加记借方,减少记贷方

3、货币兑换——即期交易:过渡科目,用于不同币种兑换,借贷平衡

4、钞汇差价:现钞汇款需计提,计入手续费收入

5、手续费:由各银行自主定价,无统一标准,通常按笔收取或按金额阶梯

6、汇兑损益:损益类科目,用于核算外币兑换产生的差额(包括钞汇差价、汇率尾差等)

3.2 境内外币清算分录

场景:使用CFXPS系统,客户A(建行宁波分行)向客户B(浙商银行杭州分行)境内汇出美元8000元,手续费40美元(汇款人承担),假设汇率为USD100=RMB722.50。

3.2.1 发起行网点(受理端)

借: 个人活期存款—客户A(美元户) 8040.00

贷: 内部资金往来—建行宁波清算中心(美元户) 8000.00

贷: 手续费及佣金收入—外汇汇款手续费(美元户) 40.00

3.2.2 发起行清算中心(清算端)

# 接收网点上划资金

借: 内部资金往来—建行宁波网点(美元户) 8000.00

贷: 应付清算款项—CFXPS(美元户) 8000.00

# 扣划CFXPS备付金

借: 应付清算款项—CFXPS(美元户) 8000.00

贷: 存放境内外币支付系统备付金—CFXPS(美元户) 8000.00

3.2.3 汇入行(解付端)

# 接收CFXPS资金(CFXPS为清算系统,非会计主体,不单独做分录,直接体现银行备付金变动)

借: 存放境内外币支付系统备付金—CFXPS(美元户) 8000.00

贷: 应付清算款项—CFXPS(美元户) 8000.00

# 解付至收款人账户

借: 应付清算款项—CFXPS(美元户) 8000.00

贷: 个人活期存款—客户B(美元户) 8000.00

3.3 跨境外币清算分录

场景:SWIFT+CHIPS渠道,国内企业C(招行上海分行)跨境汇出欧元12000元给德国供应商,手续费60欧元(汇款人承担),通过纽约梅隆银行中转,假设汇率是EUR100=RMB792.80。

3.3.1 国内发起行(招行上海分行)

借: 单位活期存款—企业C(欧元户) 12060.00

贷: 存放同业款项—纽约梅隆银行(欧元户) 12000.00

贷: 手续费及佣金收入—跨境外汇手续费(欧元户) 60.00

3.3.2 境外代理行(纽约梅隆银行)

借: 同业存放款项—招行上海分行(欧元户) 12000.00

贷: 存放同业款项—德国汇入行(欧元户) 12000.00

# 普通跨境汇款通过代理行账户清算,CLS系统仅用于外汇交易PVP结算,不参与此类清算

3.3.3 德国汇入行(解付端)

借: 同业存放款项—纽约梅隆银行(欧元户) 12000.00

贷: 单位活期存款—德国供应商(欧元户) 12000.00

3.4 汇出汇款专项核算

3.4.1 售汇汇款

场景:个人客户D购汇澳元5000元(现汇)电汇澳大利亚,汇费按银行自主定价收取(折合人民币24.79元),假设汇率是AUD100=RMB475.80。

假设澳元购汇金额:5000×4.7580=23790元(人民币)

汇费:按银行自主定价收取24.79元(≥20元,按实际收取)

# 扣收人民币资金(购汇+汇费)

借: 个人活期存款—客户D(人民币) 23814.79

贷: 货币兑换—即期交易(人民币) 23790.00

贷: 手续费收入—汇费(人民币) 24.79

# 外汇挂账汇出(结售汇业务使用货币兑换科目核算)

借: 货币兑换—即期交易(澳元) 5000.00

贷: 汇出汇款—现汇(澳元) 5000.00

# 核销汇出汇款(划转境外同业)

借: 汇出汇款—现汇(澳元) 5000.00

贷: 存放境外银行款项—澳大利亚国民银行(澳元) 5000.00

3.4.2 套汇汇款

套汇汇款,也就是现钞转现汇,这样就比较好理解。

场景:企业E从港币现钞账户兑换英镑3000元(现汇)汇出,假设汇率HKD100=RMB90.20,GBP100=RMB868.50,汇费20元(人民币),钞汇差价150元(含汇率尾差14.25元,合计兑换损益164.25元)。

# 扣收港币现钞(按买入价0.902折算)

借: 外汇活期存款—企业E(港币-现钞户) 29056.82

贷: 货币兑换—即期交易(港币) 29056.82

# 港币兑人民币(完成港币与人民币转换)

借: 货币兑换—即期交易(人民币) 26219.25

贷: 货币兑换—即期交易(港币) 29056.82(折人民币26219.25)

# 人民币兑英镑(按卖出价8.685折算,兑换3000英镑)

借: 货币兑换—即期交易(英镑) 3000.00

贷: 货币兑换—即期交易(人民币) 26055.00(3000×8.685)

# 汇出英镑,核销汇出汇款

借: 汇出汇款(英镑) 3000.00

贷: 存放境外银行款项—巴克莱银行(英镑) 3000.00

# 扣收汇费(人民币)

借: 活期存款—企业E(人民币) 20.00

贷: 手续费收入—汇费(人民币) 20.00

# 结转兑换损益(含钞汇差价150元、汇率尾差14.25元,合计164.25元)

借: 货币兑换—即期交易(人民币) 164.25(26219.25-26055.00)

贷: 汇兑损益 164.25

3.5 汇入汇款专项核算

3.5.1 挂账后解付

场景:本行收到新加坡大华银行电汇新加坡元10000元,收款人F账户在本行,假设汇率是SGD100=RMB535.20。

# 收到头寸,确认资产和负债(汇入汇款为负债类科目,增加记贷方;存放境外银行款项为资产类科目,增加记借方)

借: 存放境外银行款项—新加坡大华银行(新加坡元) 10000.00

贷: 汇入汇款(新加坡元) 10000.00

# 解付至收款人账户

借: 汇入汇款(新加坡元) 10000.00

贷: 外汇活期存款—客户F(新加坡元-现汇) 10000.00

3.5.2 退汇核算

场景:上述新加坡元汇款因收款人信息错误退汇,按原币种原路退回,通过代理行账户划转资金,不涉及币种转换。

# 退汇按原币种原路退回,冲销原挂账负债,减少境外存款资产,不涉及货币兑换

借: 汇入汇款(新加坡元) 10000.00

贷: 存放境外银行款项—新加坡大华银行(新加坡元) 10000.00

# 注:本案例未考虑退汇手续费,实务中需根据具体情况核算——原汇出手续费通常不予退还,若产生退汇手续费,可从客户账户扣收,分录为:

# 借: 活期存款—客户F(人民币)

退汇手续费金额

# 贷: 手续费收入—退汇手续费(人民币)

退汇手续费金额

3.6 跨境人民币汇款分录

场景:客户G通过CIPS渠道汇出人民币50000元至香港收款人,免汇费(政策优惠),本行为CIPS直接参与者。

# 扣收客户人民币资金

借: 个人活期存款—客户G(人民币) 50000.00

贷: 汇出汇款(人民币) 50000.00

# 通过CIPS系统汇出并清算(直接从CIPS备付金账户划转,无冗余步骤)

借: 汇出汇款(人民币) 50000.00

贷: 存放中央银行款项—CIPS清算账户(人民币) 50000.00

# 注:仅CIPS直接参与者可使用“存放中央银行款项—CIPS清算账户”科目;若为间接参与者,需通过CIPS代理行划转,分录需调整为“借:汇出汇款,贷:待清算资金—CIPS代理行”

四、实操案例案例1:境内美元汇款

业务背景:个人客户H(工行北京朝阳支行)向客户I(农行深圳南山支行)境内汇出美元15000元,手续费75美元(汇款人承担),假设汇率USD100=RMB722.50。

关键分录(核心节点)

# 工行朝阳支行(受理端)

借: 个人活期存款—客户H(美元户) 15075.00

贷: 内部资金往来—工行北京清算中心(美元户) 15000.00

贷: 手续费收入—外汇汇款手续费(美元户) 75.00

# 工行北京清算中心(清算端)扣划CFXPS备付金

借: 内部资金往来—工行朝阳支行(美元户) 15000.00

贷: 存放境内外币支付系统备付金—CFXPS(美元户) 15000.00

# 农行深圳南山支行(解付端)接收资金并解付

借: 存放境内外币支付系统备付金—CFXPS(美元户) 15000.00

贷: 个人活期存款—客户I(美元户) 15000.00

# 注:CFXPS为清算系统,非会计主体,不单独做分录

案例2:跨境欧元汇款

业务背景:SWIFT+CHIPS渠道,外贸企业J(中行广州分行)跨境汇出欧元20000元给法国客户,手续费100欧元,通过法国巴黎银行中转,通过远期结售汇工具对冲汇率风险(公允价值变动盈利300元人民币),假设汇率EUR100=RMB792.80。

关键分录

# 中行广州分行(发起端)

借: 单位活期存款—企业J(欧元户) 20100.00

贷: 存放同业款项—法国巴黎银行(欧元户) 20000.00

贷: 手续费收入—跨境手续费(欧元户) 100.00

# 计提远期结售汇对冲公允价值变动(用于对冲汇率风险)

借: 套期工具—远期结售汇(人民币) 300.00

贷: 公允价值变动损益(人民币) 300.00

案例3:汇入汇款-小币种解付

业务背景:本行收到泰国汇商银行电汇泰铢500000元,收款人K为境内旅游公司,假设汇率THB100=RMB20.10,头寸通过代理行账户划转,因为mBridge项目处于试点阶段,暂不用于常规清算。

关键分录

# 收到头寸挂账

借: 存放境外银行款项—泰国汇商银行(泰铢) 500000.00

贷: 汇入汇款(泰铢) 500000.00

# 解付至收款人账户

借: 汇入汇款(泰铢) 500000.00

贷: 外汇活期存款—旅游公司K(泰铢-现汇) 500000.00

六、结语

时代在发展,未来,央行数字货币(CBDC)与区块链清算网络(mBridge)的结合运用,将会进一步打破跨境清算壁垒,实现实时、低成本、全合规的跨境资金划转。

对于金融机构而言,需同步升级系统架构、标准化核算流程、强化合规管控,才能适配新的清算体系,为客户提供高效、安全的跨境金融服务。

对于我们金科人员而言,要实时关注发展,要与时俱进,做一个懂业务的科技人。