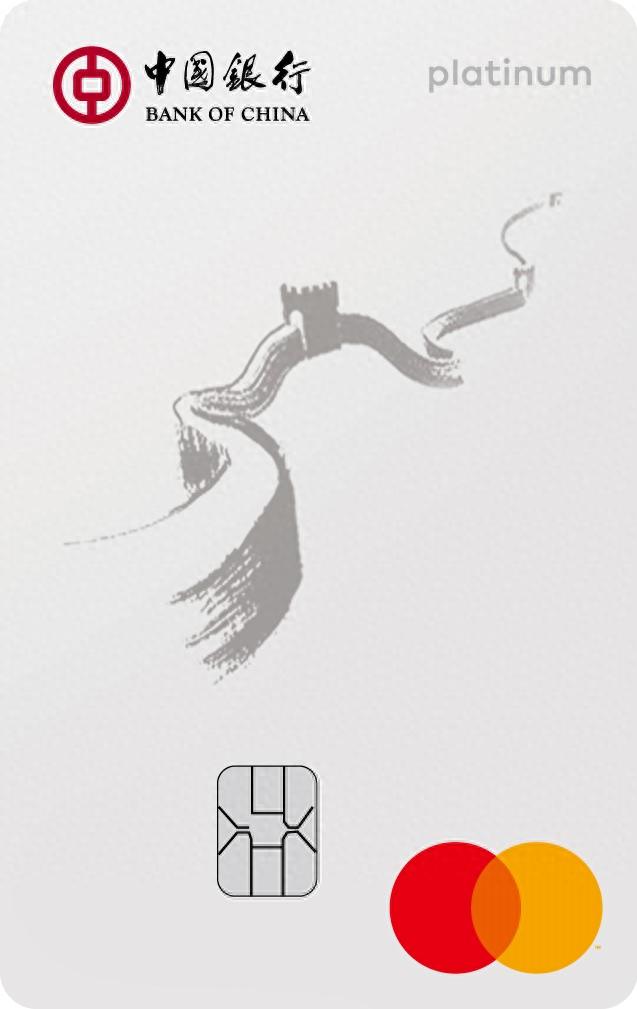

中行万事达卡推出新版财富信用卡

5月9日万事达卡与网联科技合资成立的万事网联信息技术(北京)有限公司开业至今的三个月中,中国银行连续推出境内外通用的多款全新万事达信用卡,继7月份长城万事达You卡面市,近日再推出长城白金信用卡卓悦版万事达卡。

该卡同样基于中行长城私人银行/财富管理信用卡产品共用万事达产品权益运营理念,与其共同构建日趋完善的财富类产品体系,为中行私行、财富、理财客群在享受丰厚的产品权益同时,也为他们提供了具有个性化的选择权。

中国银行作为万事网联首批“全新中国万事达卡”的发卡银行之一,发行了四款“全新中国万事达”长城系列信用卡。在这几款新卡面上,中行与万事达卡重新勾勒中行长城信用卡上的长城形象,中行与万事达卡一起向世界递上新“中国名片”。

万事网联公司的开业,预示着作为国际卡组织巨头的万事达卡以崭新姿态落地中国,一方面将协同收单银行和支付机构在中国境内铺设全渠道的万事达卡收单网络;另一方面接受万事达卡授权,发行“全新中国万事达”系列银行卡,采用一芯双应用技术,既可以在中国境内,也可以通过万事达卡在全球超过200个国家与地区的受理网络中1.3亿家商户进行消费支付。

此次中国银行新万事达系列信用卡,覆盖了私银客户、财富客户,以及普通客户,为中行信用卡用户提供多元化的支付产品与服务,特别是通过万事达卡强大全球支付网络,实现了用户“一卡在手,畅通全球”的心愿。

中行长城系列万事达卡为新客户办卡提供新客户微信立减金、月消费礼品券,跨境消费单月至高返660美元消费金,还可享受万事达卡精选酒店预订、比斯特会籍匹配、米其林合作餐厅座位预订等丰富权益。

中行长城私银/财富信用卡更是包含丰厚的开卡赠礼,以及涵盖运动、健康、保险、出行、亲子、美食6大品类,总计20余项的丰富增值权益,全面服务消费者衣食住行及休闲娱乐等日常需求。

中行长城白金信用卡卓悦版的推出,与长城私银/财富信用卡共同构成面向中行私行、财富、理财客群的系列产品,用户可以根据个性需求进行选择。该卡在开卡礼和消费达标赠礼两项权益中,强化用户体验的感受,与丰富权益的个性可选,特别是在礼遇金的获取与兑换方面更为便捷易得。

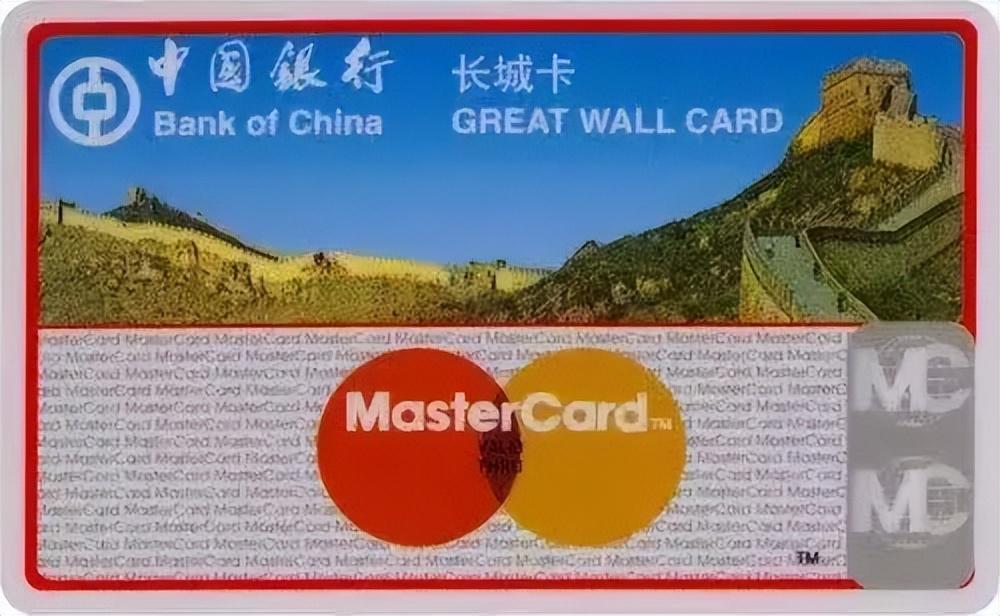

三十七年前,中国银行牵手万事达卡

2025年将迎来中国银行卡产业诞生四十周年,暨中国银行信用卡发行四十周年的庆典。四十年来,以中国银行为代表的中国银行卡产业的发展成就有目共睹,中国业已铸就了银行卡产业举足轻重的大国地位难以撼动。

中国银行的信用卡业务历经四十年的发展,从当年珠海分行第一张信用卡呱呱坠地诞生至今,中行信用卡业务在经营上多年来给业内一种“稳健”的印象稳步发展,2023年业绩中,累计发卡量已经超过1.44亿张规模,而信用卡贷款余额增速迅猛超过8.37%,金额达到了5500亿元,创出中行发展进程中新记录。

作为中国信用卡行业发起者,中国银行早在1985年就诞生了中国第一张信用卡,引领中国银行业走入了“卡”时代。1986年中国银行总行批准以“长城卡”作为中国银行的信用卡品牌。自此“长城卡”作为第一个信用卡品牌横空出世。

就在中国银行以“长城卡”的形象,蓄势待发即将迈向如火如荼的中国改革开放大潮时,作为日益壮大的国际卡组织的万事达卡已经在悄然关注着中国,特别是改革开放让中国经济发展的潜力已经展现在全世界面前,中国银行发行信用卡正是这一现象的具体表现,万事达卡也将目光聚焦到了中国和中国银行信用卡。

1987年3月,万事达卡年会中中国银行成为首家加入万事达卡国际组织的中国本土银行,同年中国银行长城万事达信用卡发行。中国银行卡产业在刚刚起步阶段就成为国际卡组织会员,而中行长城万事达信用卡也成为万事达卡向世界递上的一张代表中国经济改革开放成就的“中国名片”。

如今,以中行信用卡为代表的中国各家银行发行的信用卡,在世界经济舞台上龙腾凤舞。信用卡已经成为中国经济发展的“助推器”,特别是“积极扩大消费”已经成为中国经济向消费驱动方向转变的主旋律,这都为信用卡产业转型与发展带来机遇。信用卡作为大众消费信贷产品与信用支付工具,在这场消费结构升级中所起的作用也将超越本身。

中国银行信用卡跨境支付走世界

中国银行是中国历史悠久的银行,多年来一直作为中国唯一具有国际化的金融机构,在六十四个国家和地区为客户提供全面的金融服务,“中国银行”就如同一个流动的国家品牌,在海外拥有很大的市场和品牌的影响力。随着海淘逐渐成为国人重要的跨境支付渠道,中行信用卡在一些重要的海淘活动中,诸如“黑五”活动,给予大量的消费优惠权益,刺激消费者用卡消费。

随着社会经济得到有序恢复,由于用户无论是办卡还是用卡已经越来越依赖于场景的支持,以及移动支付习惯的养成,中行信用卡在跨境支付方面加大力度,不仅为用户提供了跨境消费馈赠高额积分、高比例消费返现等权益,还将覆盖线上网络交易、线下商户实卡交易等多种支付方式,有力地刺激了中国银行信用卡用户的跨境消费体验。

作为中国信用卡产业的创建者,中国银行信用卡不仅最早推出境内使用的人民币信用卡、跨境使用的国际信用卡,让国人走出国门潇洒刷卡,还在业内首发了全币种EMV芯片信用卡,将中国银行卡业务全面带入芯片时代。为了更好地激励国民在跨境支付方面的需求,中国银行信用卡率先取消信用卡外币消费的货币转换费。

近年来,国民出境旅游涉及的国家越来越广泛,欧美、日本、澳新等都成为国国人出境商旅活动的重要地区,而传统的美元货币计价的单币种结算的信用卡已经无法满足持卡用户的需求。虽然旅游和商务是跨境支付中的重要力量,但是有一个群体已经越来越吸引发卡银行的关注,那就是中国跨出国门的留学生信用卡市场。信用卡已经越来越年轻化,而海外留学生更是成为当下信用卡跨境消费的中坚力量。

中国银行布局留学生信用卡市场,在传统美元信用卡基础上,在留学生产品中发行了欧元、英镑、加元和澳元等币种的长城卓隽留学信用卡,提供每月多次境外ATM取现0手续费、免收货币兑换手续费、10元购百元好礼等权益,成为国内发行币种最多的单一产品,也是信用卡市场中成功的留学生信用卡产品,让持卡人在跨境支付时有更多选择。就连笔者在中行卓隽万事达加元信用卡发行后,都为在加国留学的犬子办了一张成为他的主力用卡。

面对“存量经营”转型,再出发

中国银行信用卡产业融入了世界经济,也引领中国走入了“卡时代”。如今,出国带一张信用卡用于商务、旅游、留学的消费,早已成为国人日常境外支付方式,拉动了国内信用卡境外消费规模的提升,中国消费者日益高涨的购买力也被世界所瞩目。

随着万事达卡依托万事网联以崭新方式落地中国,对于重新构建支付行业的管理与运营体系建设,加快支付行业市场化运营体系的完善,具有重要的意义。中国支付市场更应该以市场化理念串接起卡组织、支付机构、发卡银行,以及商家、用户等上中下游链条中的各个环节。

从1987年中国银行开启与万事达卡合作发行首张中行万事达信用卡,不仅为中国信用卡产业纳入全球信用卡体系,与此同时也将中国金融领域改革开放的成就呈现在世界面前,中国信用卡产业由此迈入正规化发展的轨道。

中国银行信用卡业务同样面对新时期信用卡向存量经营模式转型的严峻挑战,一方面权益的调整实现经营中的降本目标,另一方面产品的优化,重新构建以产品为核心,为银行精准获得高价值用户,实现转型增效的目的。

中国的信用卡市场已经敞开了大门,支付环境持续优化,以满足消费者日益增长的物质、文化、精神等诸多方面的需求。中国信用卡产业已经渗透到大众日常消费支付场景,积极推动了中国消费经济的转型,中国银行信用卡亦将在这场从增量经营向存量经营转型的变革中,实现业务持续性发展的长远目标。

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!