7月末我国外汇储备规模下降,央行连续9个月增持黄金,什么原因?

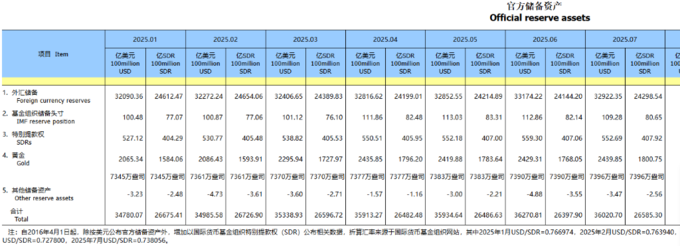

8月7日,国家外汇管理局统计数据显示,截至7月末,我国外汇储备规模为32922亿美元,较6月末下降252亿美元,降幅为0.76%。

外汇局表示,7月,受主要经济体宏观经济数据、货币政策及预期等因素影响,美元指数上涨,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降。我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,有利于外汇储备规模保持基本稳定。

央行数据同时显示,7月末黄金储备为7396万盎司,环比增加6万盎司,官方黄金储备连续九个月增加。

7月末我国外汇储备规模下降

就7月末外汇储备规模出现一定幅度下降,东方金诚首席宏观分析师王青判断,主要有两个原因:首先,受当月美国与多国达成贸易协议推动,7月末美元指数比6月末大幅回升3.39%,结束了此前连续5个月的下跌过程。这意味着7月我国外储中非美元资产价格下跌,是当月外储规模下降的主要原因。

民生银行首席经济学家温彬进一步指出,在汇率方面,基于对未来高通胀的预期以及表现尚佳的经济数据,美联储再度推迟降息,美元指数上涨3.2%,重回100,非美元货币集体贬值,日元、欧元、英镑对美元分别下跌4.5%、3.2%、3.8%,由于外储以美元计价,非美元货币贬值减少了经汇率折算后的外汇储备规模。

资产价格方面,同样受美联储降息推迟影响,温彬分析,以美元标价的已对冲全球债券指数下跌0.1%,对外储形成拖累。在美国与各方关税协议陆续落地、美股科技板块财报亮眼等因素驱动下,美国股指创下新高,则对外储形成支撑。

尽管7月外汇储备规模有所下降,但王青判断,按不同标准测算,当前我国略高于3万亿美元的外储规模都处于适度充裕水平。综合考虑各方面因素,未来外储规模有望保持基本稳定。在外部环境波动加大的背景下,适度充裕的外储规模将为保持人民币汇率处于合理均衡水平提供重要支撑,也能成为抵御各类潜在外部冲击的压舱石。

7月30日召开的政治局会议指出,宏观政策要持续发力、适时加力。在外贸领域,要坚持“扩大高水平对外开放,稳住外贸外资基本盘”。

温彬预计,下半年我国经济依然面临不少风险挑战,国内宏观经济将在政策的大力支持下延续稳中向好态势,为国际收支保持整体平衡和外汇储备规模保持基本稳定奠定坚实基础。

增持黄金仍是大方向

7月末,官方黄金储备连续九个月增加,引发市场关注。

王青认为,5月以来国际经贸摩擦态势有所降温,避险需求弱化导致国际金价出现小幅调整,但仍处于高位。7月央行继续增持黄金,主要原因是美国新政府上台后,全球政治、经济形势出现新变化,国际金价有可能在相当长一段时间内易涨难跌。这意味着从控制成本角度出发暂停增持黄金的必要性下降,而从优化国际储备结构角度增持黄金的需求上升。

从数据来看,今年以来,黄金现货价格呈波动中上升趋势,从1月2日的2657.16美元/盎司涨至7月11日的3333.28美元/盎司,累计上涨25.45%。尤其是4月2日的“对等关税”后,现货黄金价格从4月2日的3162.6美元/盎司跃升至4月11日的3236.6美元/盎司。

此外,国际机构纷纷看多黄金。渣打银行认为,未来3个月金价有望触及3400美元/盎司,未来12个月的金价预估值仍维持在3500美元/盎司;花旗预计,第三季度金价将在3100至3500美元/盎司区间盘整,黄金市场供需缺口将在第三季度达到高峰。

7月31日,世界黄金协会(WGC)发布的二季度全球黄金需求报告显示,“购金主力军”全球央行的购买量有所放缓,在二季度净购金166吨,增储量同比减少21%。但上半年总体维持在五年平均水平以上,较十年平均水平高出40%以上,预计未来仍将成为购金主力。同时,此前美国非农数据“爆雷”带动美联储9月降息预期大增,也有望助力金价。

据世界黄金协会数据,2024年全球黄金需求总量达4974吨,创历史新高。欧洲中央银行6月11日发布的报告称,2024年各国(或地区)央行持有的黄金储备达20%,仅次于美元的46%,超过欧元的16%,接近布雷顿森林体系时期的水平,成为2024年按市场价格计算的第二大全球储备资产。

国家金融与发展实验室特聘高级研究员庞溟认为,从长期来看,黄金在避险、抗通胀、长期保值增值等方面仍存在不可替代的优点,兼具金融和商品的多重属性,因此我国央行推进国际储备多元化、在组合配置中加入和动态调整黄金储备的战术操作不会改变,持续增持黄金的战略方向也不会改变。

王青也判断,未来央行增持黄金仍是大方向。截至7月末,我国官方国际储备资产(主要由外汇储备和黄金储备构成)中黄金的占比为7.0%,明显低于15%左右的全球平均水平。从优化国际储备结构角度出发,未来需要持续增持黄金储备,适度减持美债。此外,黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为稳慎推进人民币国际化创造有利条件。由此,从优化国际储备结构,稳慎扎实推进人民币国际化,以及应对当前国际环境变化等角度出发,未来央行增持黄金的趋势预计还将延续 。