6月24日,金融界财经早餐,宏观政策、资本市场、行业板块、公司个股资讯一览:

一、今日财经资讯

1、十四届全国人大常委会第二十三次会议在京举行,受国务院委托,财政部部长蓝佛安6月23日向十四届全国人大常委会第二十三次会议作关于2025年中央决算的报告。根据报告,下一步,财政部门将精准有效实施更加积极的财政政策,持续优化财政支出结构,狠抓预算执行和政策落地,推动扩大内需和优化供给,纵深推进全国统一大市场建设,切实抓好民生保障,保障基层财政平稳运行,全面加强财政科学管理。

2、中共中央政治局委员、国务院副总理刘国中22日至23日到江苏调研。他强调,要深入学习贯彻习近平总书记重要指示精神,落实党中央、国务院部署,坚持“四个面向”战略导向,强化创新引领和政策协同,打造生物医药新兴支柱产业,培育发展脑机接口未来产业,加快高水平科技自立自强,不断催生新质生产力,为健康中国建设提供有力支撑。

3、国务院副总理何立峰在河南调研时指出,加快完善产业创新体系,持续推动外贸稳规模优结构。要有效防范化解重点领域风险,有力有序推进地方融资平台退出和改革转型,持续推动地方中小金融机构改革化险,着力稳定房地产市场。

4、央行、金融监管总局、全国妇联印发《关于进一步加强金融支持妇女就业发展的实施意见》提出,要加大金融资源投入力度,拓宽妇女就业创业多元化融资渠道。要健全保险保障机制,完善生育、医疗、养老、失业、工伤等社会保险保障体系。

5、深圳市委6月23日召开专题会议,抢抓机遇、高质高效推进全市“六张网”规划建设。会议强调,要突出扩容提质、智能灵活建设好新型电网,在优化通道布局、加强网络建设、电网数智化转型等方面持续用力,打造更坚强、更绿色、更智能的新型电网。要突出系统布局、灵活供给建设好算力网,加强算力产能供给,深化算力互联互通,更加注重算电协同。要突出高速泛在、融合赋能建设好新一代通信网,加快推进国家级互联网骨干直联点建设、6G技术研发与商用布局、“双万兆”网络普及和卫星网络应用。

6、商务部等部门发布两项通知,从破除汽车后市场领域不合理限制措施和流通环节改革两个维度发力,推动全链条扩大汽车消费。具体来看,通知涉及汽车后市场的六大领域17条举措,以及40个汽车流通消费改革试点城市及重点改革创新方向。

二、资本市场大事

1、上交所向全体沪市公司发出“提质增效重回报”2.0专项行动的公开倡议。具体来看,行动倡议聚焦提升上市公司五方面质效:一是提升经营发展质效,二是提升公司治理质效,三是提升信息披露质效,四是提升投资者回报质效,五是提升社会责任质效。

2、北交所上市公司迎来一波机构“叩门潮”。据不完全统计,近一个月内,有近40家北交所公司密集接待机构调研,其中新能源、半导体设备、生物医药、高端制造领域的“隐形冠军”成为机构扎堆目的地。机构调研过程中,公募、保险等长线资金频繁现身。

3、2026年以来,A股上市公司股东增持热情持续高涨。以变动截止日统计,截至6月23日,今年以来454家A股公司重要股东增持近30亿股,按照区间交易均价计算,合计增持金额超350亿元。

4、今年以来,随着A股市场回暖,股票私募加仓步伐明显加快。数据显示,截至近日,股票私募仓位指数升至81.55%,环比上涨0.56个百分点,创近9周以来新高。在此轮加仓潮中,大型私募机构充当“急先锋”,不少百亿级私募甚至选择满仓出击。百亿级私募仓位达到85.98%,刷新年内次高水平。

5、全球AI交易遭遇“黑色星期二”。韩国国会跨党派议员讨论将股票、房地产未实现收益纳入综合征税,韩国股市闻讯“崩塌”,SK海力士、三星电子等高估值AI概念股大跌,并迅速传导至其他市场相关股票。与此同时,韩国监管部门对AI炒作过热担忧持续升温,叠加美联储加息预期重燃,以及英伟达要求PCB和光模块厂商降价“小作文”,都对市场施加压力。

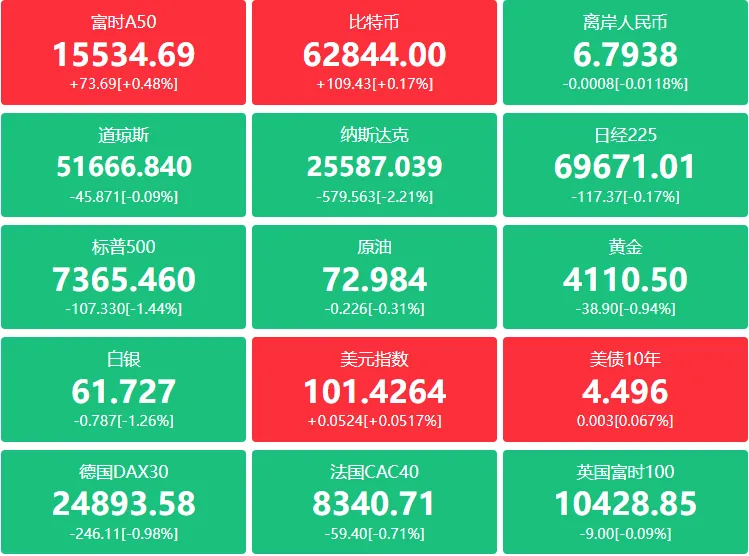

6、美国三大股指全线收跌,道指跌0.09%报51666.84点,标普500指数跌1.44%报7365.46点,纳指跌2.21%报25587.04点。英伟达跌超4%,卡特彼勒跌逾3%,领跌道指。万得美国科技七巨头指数跌1.42%,特斯拉跌超5%,谷歌跌逾1%。SpaceX涨近1%,结束三连跌。纳斯达克中国金龙指数跌0.55%,阿特斯太阳能跌超8%。国际贵金属期货普遍收跌,黄金期货跌1.75%报4129.00美元,白银期货跌6.03%报61.63美元;美油跌1.1%报73.05美元,布油跌1.02%报76.73美元;美元指数涨0.37%报101.37,非美货币多数下跌,离岸人民币对美元跌170个基点报6.7948。

三、重点行业

1、AI、量子计算:量子通信已在运营商专网、政务金融、电力能源等高安全场景形成示范应用,量子精密测量在能源电力、生物医疗、资源勘探等场景加快落地,量子计算仍处技术攻关和应用验证阶段。随着国产核心设备、量子云平台、量子安全网络和高端测量仪器逐步成熟,产业链有望从科研项目驱动转向产品和订单驱动。具备技术积累、场景资源和工程化交付能力的上市公司有望率先受益。

2、液冷:VeraRubin平台的发布标志数据中心从“风冷为主、液冷为辅”的过渡期,正式进入“100%全液冷、去冷机化、去软管化”的工业化成熟期,叠加国内PUE等强约束、驱动液冷技术加速渗透,看好海外+国内共振机会。

3、6G:目前我国已完成第一阶段6G技术试验,累计突破超过300项核心技术,近期已经启动第二阶段6G技术试验。6G专利申请量约占全球总量的40.3%,位居第一。到2029年,我国将形成一批自主创新的6G技术方案,培育一批前景可观的新型业务应用场景,涌现一批丰富多样的新型终端产品,为6G商用落地提供有力支撑。建议关注空天地一体化与卫星互联网。

4、人形机器人:日本GMO INTERNET GROUP已从6月19日开始在日本销售宇树科技的人形机器人。GMO旗下从事人形机器人研究的GMOAI & Robotics商事(GMO AIR)已与宇树科技签订正规代理商合同,从2025年开始提供将宇树科技的G1出租给企业的服务。

5、MLCC:高盛在最新研报中指出,日本被动元件巨头村田制作所的多层陶瓷电容器(MLCC)订单维持高位,AI服务器和数据中心需求仍是主要驱动力。该行表示,在MLCC产能利用率保持90%—95%、高端产品结构持续改善的背景下,村田下半年盈利或迎来进一步加速。高盛维持村田制作所“买入”评级及强力推荐名单资格,12个月目标价为12600日元。

6、汽车后市场:6月23日,商务部等9部门联合印发《关于培育壮大汽车后市场消费若干措施的通知》。《措施》涉及六大板块内容、17条具体举措,包括规范有序发展汽车改装、支持发展房车露营产业、培育传统经典车新业态、优化汽车维修和保险服务供给、积极发展汽车赛事运动、推动汽车租赁创新融合发展等。

四、公司个股

1、回购&增持

康平科技:控股股东拟1亿元至2亿元继续增持公司股份

申通快递:拟以3.5亿元至4.5亿元回购公司股份

新和成:拟以3亿元至6亿元回购部分社会公众股份,用于股权激励或员工持股计划

圣湘生物:拟5000万元至1亿元回购公司股份

2、江钨装备:6月23日晚发布股票交易异常波动暨风险提示公告,公司关注到有媒体发布相关报道称,公司可能择机注入矿山资产,引起市场关注与讨论。经公司自查,公司无注入矿山资产的安排或活动,公司目前主营业务为磁选装备的研发、生产与销售,生产经营活动正常,主营业务未发生变化。

3、ST星农:6月23日晚公告称,公司股东湖州新家园投资管理有限公司、钱菊花、湖州南浔众兴实业发展有限公司、李伟红,正在筹划可能导致公司控制权发生变更的股份协议转让事宜。交易相关方当日已签署《股份转让意向协议》,就本次控制权变更事项达成初步合作意向,但最终方案尚需进一步协商确定。公司股票自6月24日起停牌,预计停牌时间不超过2个交易日。

4、安德利:6月23日晚回复上海证券交易所监管工作函,本次收购标的宁波甬强科技有限公司主营通用、高端覆铜板材料,属于印制电路板(PCB)上游的电子信息互连材料。标的公司2025年实现营业收入2.24亿元,相比行业龙头企业台光电子、生益科技等规模较小,市占率不足1%。但标的公司已具备M8级别及以上高速覆铜板产品的研发及生产能力。标的公司M6—M9等级材料已实现技术产业化并量产(年销售收入超100万元),M10等级材料正在下游验证中。

5、长飞光纤:当前,由于国内外算力基础设施建设持续加速,全球光纤光缆行业处于上行周期,但部分产品的价格波动幅度存在不确定性,其对公司业绩的影响需要结合市场环境和公司业务结构情况进行综合判断。

6、力量钻石:6月23日晚发布股票交易异常波动公告,近期“金刚石散热材料”关注度较高。截至目前,该应用场景尚未达到大规模市场化应用阶段,市场化进度尚存在重大不确定性,未对公司主营业务及收入产生影响。

7、华润新能源:6月23日晚间,华润新能源发布首次公开发行股票并在主板上市网上摇号中签结果公告,中签号码共有1,861,408个,每个中签号码只能认购500股华润新能源A股股票。

8、岭南控股:公司正在筹划以发行股份及支付现金的方式购买广州数字科技集团有限公司持有的广州广电城市服务集团股份有限公司85%股份,并募集配套资金。公司股票自2026年6月24日起停牌,预计在不超过10个交易日内披露交易方案。

9、天味食品:6月23日晚公告称,公司拟使用自有资金42210万元增资全资子公司四川瑞生投资管理有限公司,并通过瑞生投资购买湖南坛坛香食品科技有限公司原股东持有的60%股权。交易完成后,坛坛香食品将充分借助公司全国营销网络、线上新零售渠道以及研发创新优势,释放发展潜力,为公司可持续发展提供支撑。

10、富临精工:6月23日晚公告称,公司子公司江西升华拟与磷泰集团、佰瑞德矿业签订《项目投资合作协议》,各方拟共同投资设立合资公司,并以目标公司为主体新建年产20万吨磷酸二氢锂一体化项目及配套10万吨热法磷酸项目。项目预计总投资30亿元,目标公司注册资本4亿元,其中江西升华出资1.6亿元,持股40%。

11、芯联集成:公司与芯联先进、绍兴柯桥芯合先进集成创业投资基金合伙企业(有限合伙)签署《增资及股东协议》,产业基金拟向芯联先进增资20.04亿元,芯联集成拟增资6.62亿元。增资完成后,芯联先进注册资本增至26.75亿元,产业基金持股74.90%,芯联集成持股25.10%。本次投资用于12英寸车规级数模混合芯片制造项目,计划总投资约200亿元。

12、宁德时代:宁德时代发布首款场站级钠电储能解决方案,推出实证型钠电储能系统——天恒钠电。中国市场将于2026年9月向客户交付首批钠电储能系统,2026年底实现全年1GWh出货目标;全球市场将于2027年6月启动交付。

13、小米:电视因误发地震预警紧急致歉,系研发人员测试操作失误,引发市场关注;

14、微信:微信将迎来史上最大更新。微信原生AI助手“小微”正在小范围内测,用户可通过文字或语音对话来操作一些基础功能,包括调用小程序购物、日常对话、文件阅读、设置提醒、发送消息、转账、进行朋友圈管理等。

15、苹果:48位中国iOS中小开发者联名向市场监管总局提交举报信,请求立案调查苹果公司涉嫌滥用市场支配地位,并要求苹果开放第三方应用分发、应用内第三方支付、外链支付渠道,兑现“全球最低费率”承诺。

16、三星:三星电子推出通用闪存存储5.0解决方案,将于今年第四季度量产。该方案实现了业界最高的10.8GB/s带宽,顺序读取速度高达10.8GB/s,顺序写入速度高达9.5GB/s,顺序读写速度较上一代UFS4.1标准快两倍以上。