一旦主力吸筹完毕,”成交量”都会出现以下特征,万次交易从不例外

跟庄操作是每位投资者进入股市后都无法回避的话题。特别是在我国股市上,只要股票获得庄家的炒作,就相当于获得了持续大幅上涨的保证。而投资者买入有庄家操作的股票,也就相当于获得了盈利的保证。不过,跟庄操作并不容易。庄家与散户相比,在资金、技术、消息等方面占有绝对的优势。更重要的是,庄家交易的目标就是要让散户亏损,散户亏掉的钱,就是庄家要赚到的钱。

因此,投资者在股市上跟庄操作,无异于虎口拔牙。必须具备高超的交易技术、良好的投资心态,同时又要对庄家有全面透彻的了解,才有可能在跟庄交易的过程中全身而退,获得最终胜利。

在股市中,吸筹行为是庄家操作的核心环节之一,也是庄家开始拉升股价之前的必经阶段。当庄家决定对某只股票进行炒作时,他们的首要任务是积累足够的筹码。初始阶段庄家通常会进行试探性买入,待确认市场环境适宜后,才会展开大规模的建仓行动。只有当持仓规模达到预期水平,才会正式启动股价的上涨行情。

一般而言,庄家建仓过程通常呈现出明显的逆向操作特征。其策略往往与常见的技术指标、价格形态、K线组合等市场信号背道而驰。同时,还会借助信息传播渠道释放特定信号,引导普通投资者产生误判。通过持续的心理博弈,动摇跟风者的持仓信心,促使其在错误时机离场,从而实现低成本收集筹码的目的。

虽然这些建仓行为通常较为隐蔽,成交量变化规律也不显著,但经验老到的投资者还是能够通过细致的盘面观察发现蛛丝马迹,并从逐笔成交数据中,辨识出大资金的真实动向。以下将详细分析几种典型的建仓期盘面特征:

(1)观察委托队列的异常情况。庄家会在卖一位置挂出大额卖单,而买一位置则挂上小额买单,用来营造出市场上抛压沉重的假象,以此来恐吓散户,迫使持筹者交出廉价筹码。还有些庄家会在卖二、卖三、卖四、卖五处都挂上大额卖单,进一步强化这种抛压氛围,从而实现建仓目的。

(2)关注委托单的撤改行为。庄家会在卖一位置放置小额卖单,而在卖二、卖三等位置上则堆积大额卖单,然后通过一系列小额买单逐步吸纳筹码,最后有序撤销其他卖出委托。

(3)留意尾盘时段的异常波动。庄家在收盘前突然打压股价,造成股价快速下跌的局面。这种操作既能制造出难看的日K线形态,引发技术派投资者的恐慌;又能为次日继续压低价格创造条件,从而降低整体建仓成本。次日开盘后顺势打压,往往能诱使更多投资者在低位出局。

(4)长期下跌后的强势买单出现。当个股经历持续调整后开始企稳时,如果卖出档位突然出现异常大单,而买单则相对薄弱,随后突然有大资金直接扫货,这通常是庄家开始介入的信号。

(5)在下跌过程中出现大额买单。当股价仍处于下跌趋势时,如果买入档位出现持续性大单,这往往是庄家在暗中护盘。虽然短期可能难以立即扭转跌势,但这种行为通常意味着下行空间有限。敏锐的投资者应当密切关注此类标的,待市场环境转暖时,这些品种往往会有突出表现。

接下来结合实例,进一步分析主力庄家吸筹建仓过程中股价与成交量的变化情况。

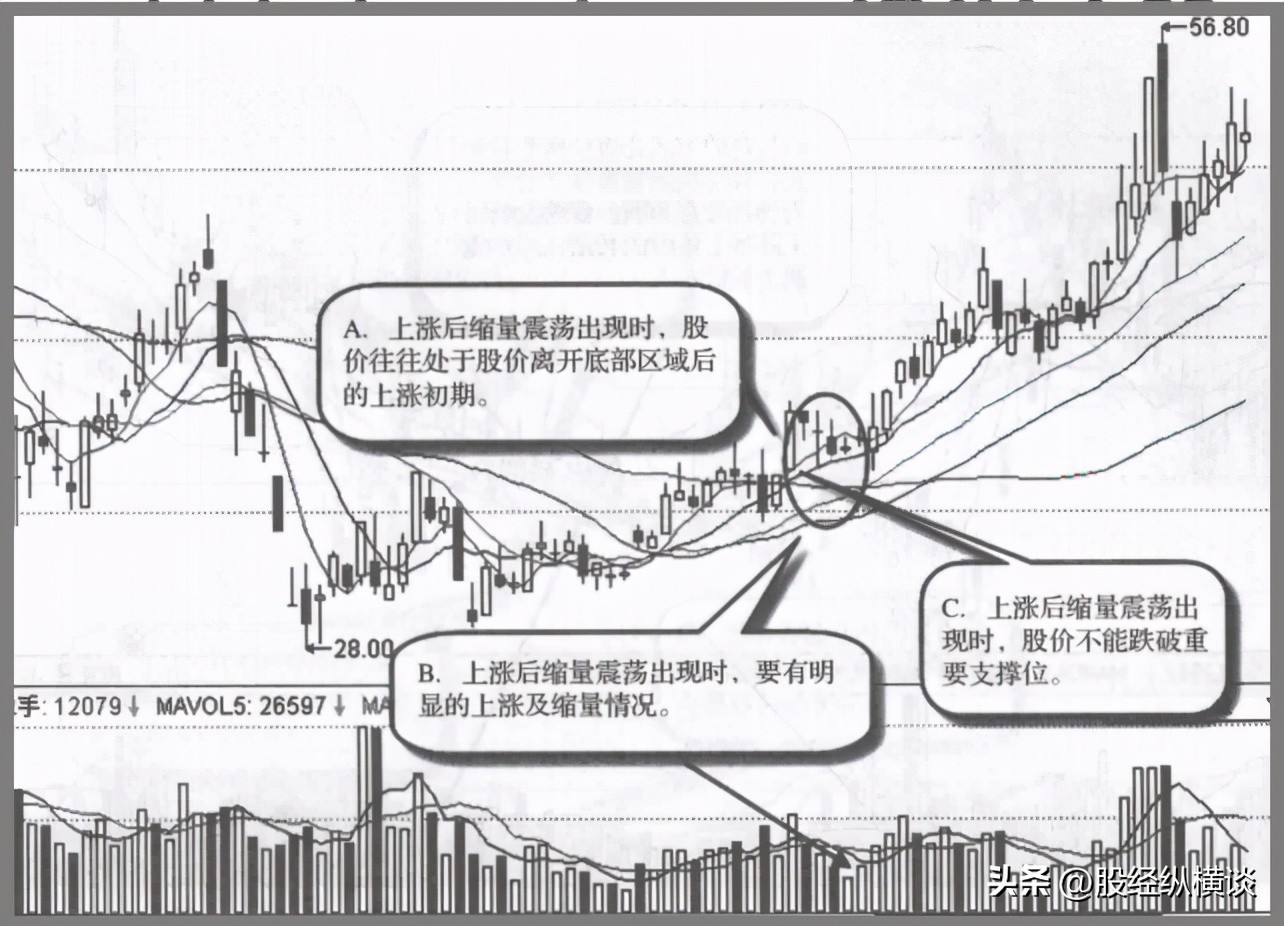

第一种:上涨后缩量震荡

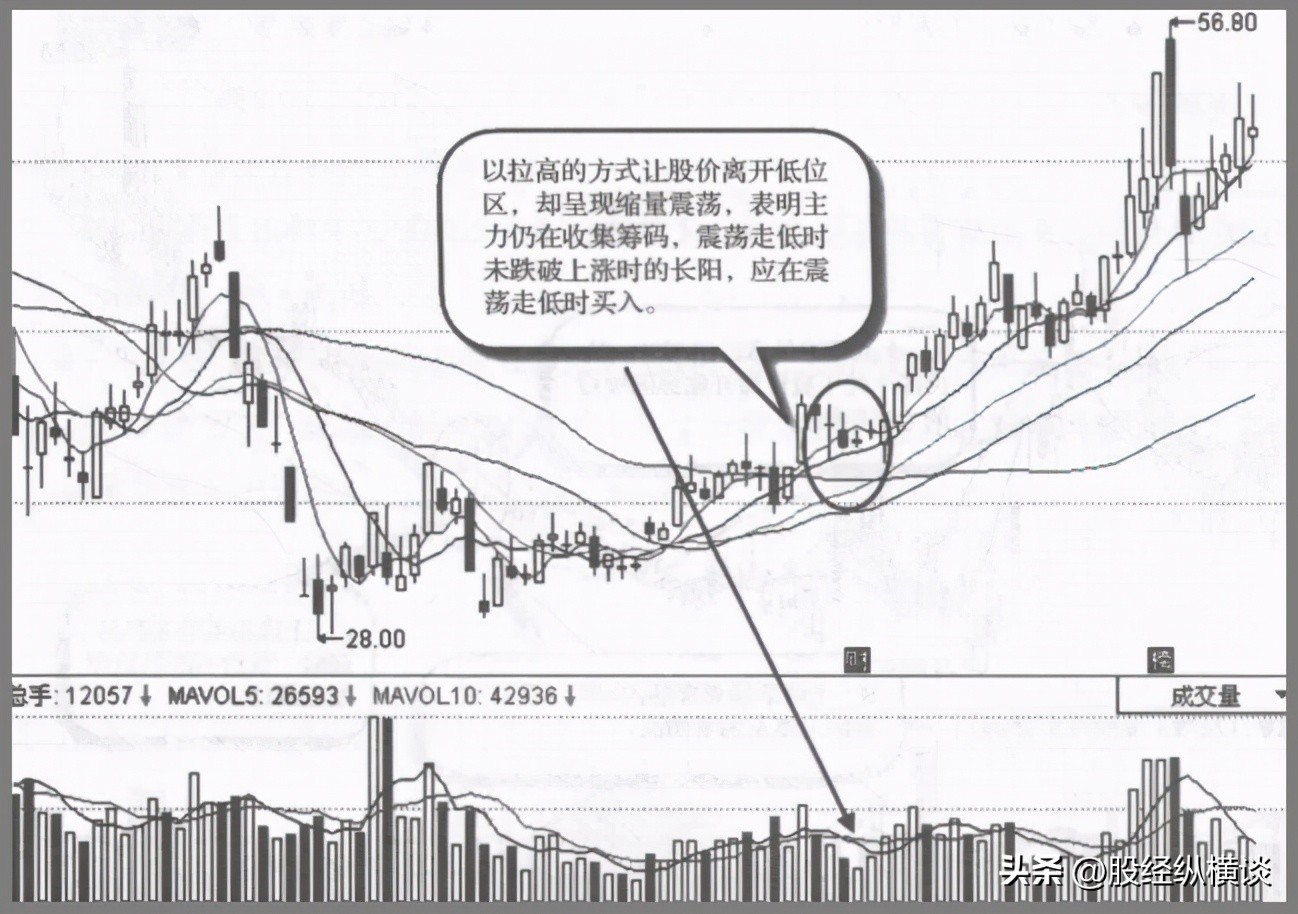

上涨后缩量震荡是指当股价离开底部后出现上涨,却出现了缩量,股价此时终止了上涨行情,开始震荡。这往往是由于主力在底部未能收集到足够的筹码,却又不愿在低位让更多人买到低价的筹码,所以才采用上涨的方式将股价推高到一个新的价格平台继续吸筹,是主力经常采用的一种建仓方式。

A.上涨后缩量震荡出现时,股价往往处于股价离开底部区域后的上涨初期。

B.上涨后缩量震荡出现时,要有明显的上涨及缩量情况。

C.上涨后缩量震荡出现时,股价不能跌破重要支撑位。

①上涨后缩量震荡出现时,成交量必须有明显的缩量。

②上涨后缩量震荡出现时,股价往往以放量长阳的形式出现,之后的震荡幅度也往往以这根长阳为准。

③上涨后缩量震荡出现时,往往不会破坏掉均线的多头格局,而是对其进行修正。

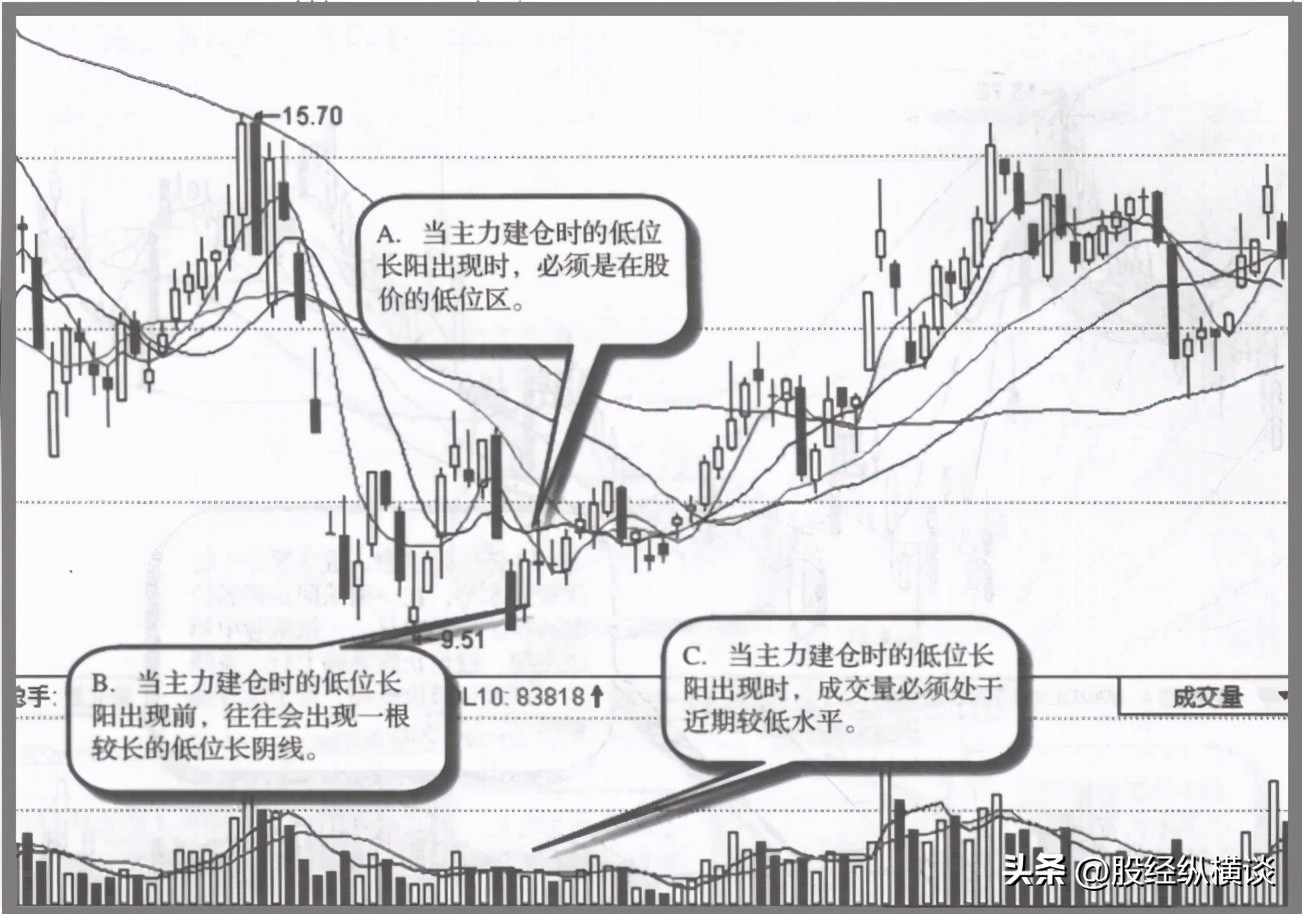

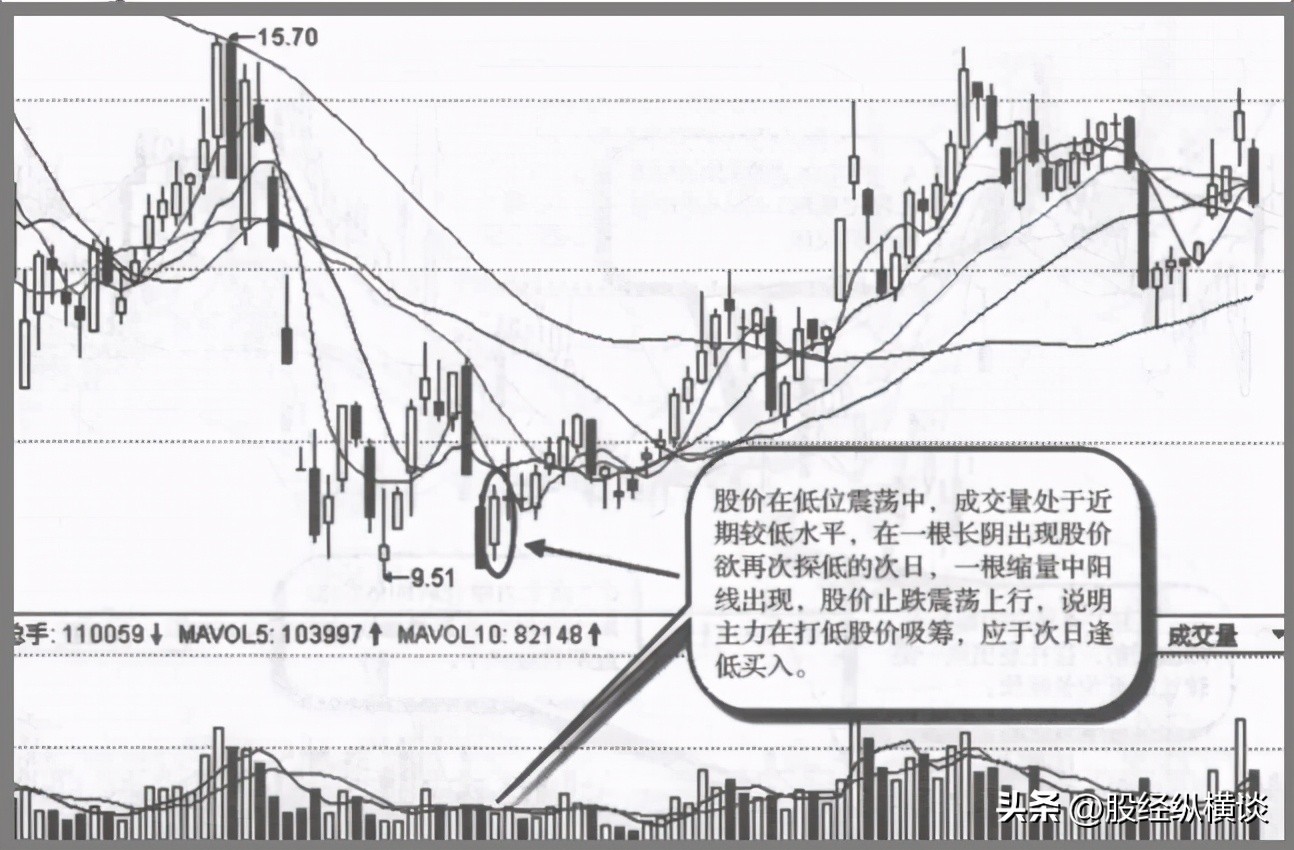

第二种:低位缩量中阳

低位缩量中阳指的是股价在底部震荡行情中,当股价震荡走低时,会出现一根缩量的中阳以上的阳线,将股价拉回到之前的价位。这种情况的出现,是因主力在低位的大举吸筹所致,是主力前一天打低股价后逢低吸筹所惯用的一种方式,也是投资者低位买入股票的良机。

A.当主力建仓时的低位长阳出现时,必须是在股价的低位区。

B.当主力建仓时的低位长阳出现前,往往会出现一根较长的低位长阴线。

C.当主力建仓时的低位长阳出现时,成交量必须处于近期较低水平。

①当低位缩量中阳出现前,股价必定会出现中阴以上的下跌,中阳是主力吸筹引发的上涨,而此时由于市场人气不足,参与的人少,因此无须大量即可推升股价。

②当低位缩量中阳出现时,成交量往往处于近期较低水平,若中阳出现时放量较大,说明此处仍非底部,因市场参与者较多,主力必须放出大量才能拉拾股价,后市会继续震荡走低。

③低位缩量中阳如果接连出现在低位,表明主力吸筹迹象很明显,股价即将启动上涨。

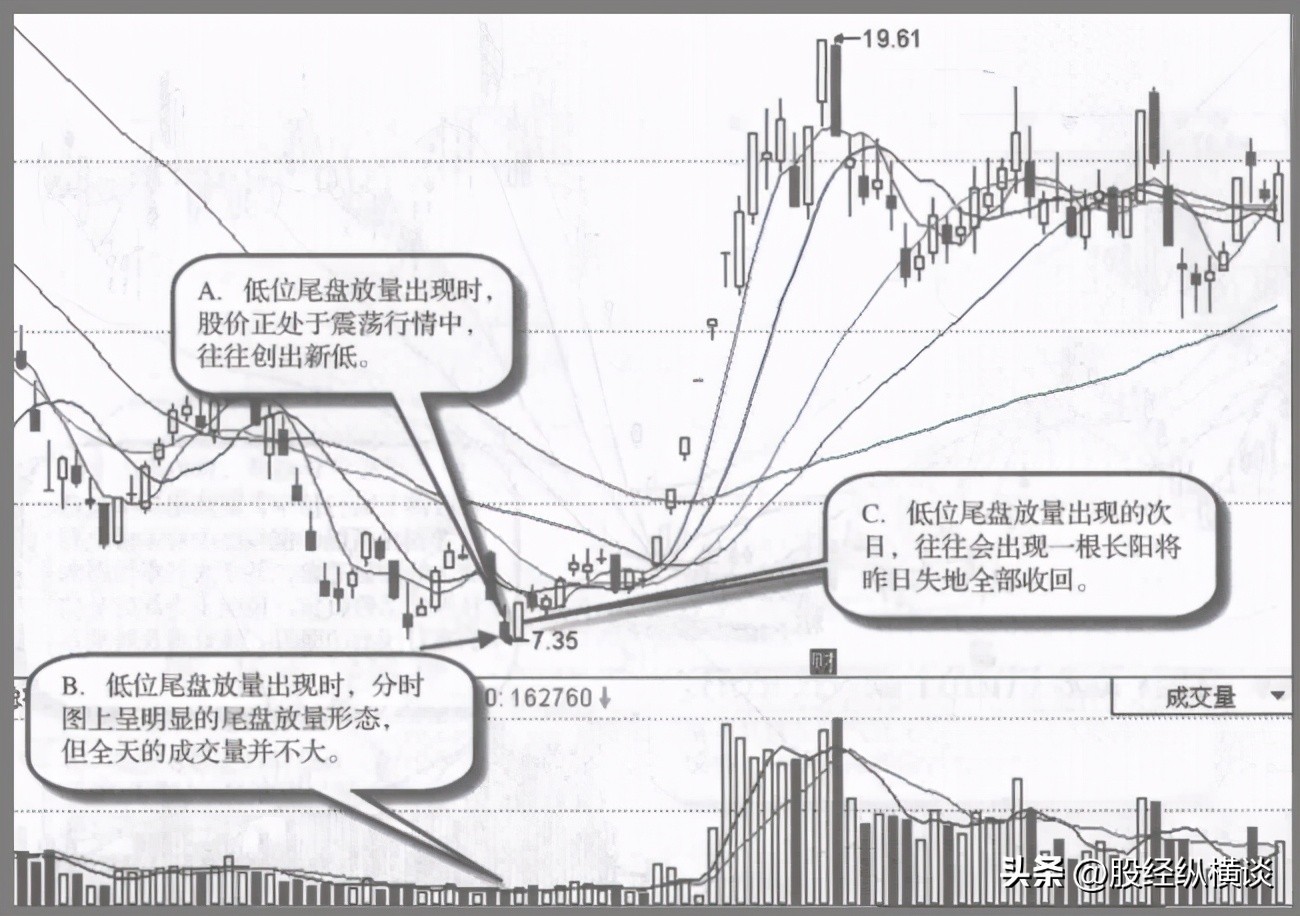

第三种:低位尾盘放量下跌

低位尾盘放量下跌是指股价在震荡下跌行情中,几乎全天都处于缩量震荡的走势,可是在分时图上,尾盘却突然出现放量的下跌,甚至是创出新低或以跌停收盘。这往往表明,主力是借尾盘压低股价,次日好在低位大举吸收筹码,因此是主力建仓时常用的方式之一。

A.低位尾盘放量出现时,股价正处于震荡行情中,往往创出新低。

B.低位尾盘放量出现时,分时图上呈明显的尾盘放量形态,但全天的成交量并不大。

C.低位尾盘放量出现的次日,往往会出现一根长阳将昨日失地全部收回。

①低位尾盘放量出现时,往往是主力在借收盘前对股价的顺势打压,目的是制造恐慌,以方便次日在低位吸收筹码。

②低位尾盘放量出现时,若次日无法收复昨日失地,则股价往往有继续震荡的需求。

③低位尾盘放量出现时,往往是主力实现控盘后的最后一跌,也是主力控盘前惯用的方式,因此是极好的低位买进的机会。

当然,股民在跟庄时,谁也不能保证每次都胜利归来。由于种种原因,一旦跟庄失败,主力出逃,散户的收益由盈转平,再由平转亏时,要承认失败,应及时止损,即使是铩羽而归,也比杀头而归、杀身而归强。因此学会跟庄,就要学会止损。跟庄一旦失败,胜利天平的另一筹码在你自己手中,及时止损,反向抄底,乃是获利的另一法宝。

对于好容易才跟上的庄股,大多数股民当然想一跟到底了。但你需要明白的是:任何人都没有本事可跟庄到底,而且也没必要跟庄到底。如果能挣到20%甚至更高一些就可以收手了!太贪反而易套。在实践中没有人能从低点跟庄,高点出庄,如果你能在1/3处跟进,在80%~90%处走人,就是胜利,甚至在50%处撤退都是胜利。因为散户投资者既然无法在最高点出局,那么在次高点走人,见好就收,避开高处不胜寒的环境就是最好的选择。

在卖股票的那一刻,散户投资者无法知道股票会上涨到哪个价位。其实也没必要知道,散户投资者只要了解自己已经赚了,就应该感到庆幸。

当然,散户投资者可以分析主力的招法,尽量判断股价可能升到哪个最高点,但这是一项极其复杂的超高级技术,要有超人的勇气,冒极大的风险,一般人很难把握。而散户们都是普通大众,是一群小麻雀,随时都有被主力吃掉的可能。所以普通股民还是慎重点好。

需要一提的是,散户投资者可以有跟庄到底的战略策划,但更应该有“没必要”跟庄到底的战术方案,这样才能在次高点出货,战胜主力。否则,散户投资者可能真的会跟庄到“底”,落个牢牢被套的下场,那是很不值得的。因此,跟庄的一大忌讳就是“一跟到底”。

最后,“开车要靠方向盘,投资要有计划书”,买卖股票之前制订投资计划是十分必要的。计划可以针对各种可能出现的情况作出充分和全面的评论,分析利多因素时不能忽略利空因素,分析利空因素时也不能忽略利多因素。同时,它可以让人明确目的,时刻检查自己的行为并纠正自己的错误,让人心中有底

投资行为,其实就是在一定的区间里进行买入、持有、卖出的行为。也许有人会说计划赶不上变化,但是如果仔细观察并记录下人们在进行投资的过程中思路的变化,你会发现,其实很多东西都是不变的。计划其实就是把一种思路量化并且不断修正的过程。很多的事情人们做过之后,用不了多久便会忘记,因此可以把这些写在计划中,通过以前的经验来启发以后的思路,这是一种很有效的方法。计划还有一种很重要的作用,就是可以让人们直观地看到自己曾经做过什么,这些工作中哪些是有效的,哪些是无效的,这一方面可以节省时间,另一方面可以起到激励的作用。

一般说来,投资者都将注意力集中在市场价格的涨跌之上,愿意花很多时间去打探各种利多利空消息,研究基本因素对价格的影响,研究技术指标并作技术分析,希望能做出最标准的价格预测,但却常常忽略本身资金的调度和计划。

事实上,资金的调度和计划、运用策略等都基于一项最基本的观念——分散风险。资金运用计划正确与否、使用得当与否都可以用是否确实将风险分散为标准来进行衡量。只要能达到分散风险,使投资人进退自如的目的,那便是好的做法。至于具体计划,那便是仁者见仁,智者见智了。因为世界上有1000人就会有1000种性情、观念、做法、环境的组合,任何再高超、再有效的计划也得经过个人的执行才会立竿见影,不能生搬硬套,这点请投资人千万要记住!

这里还要注意的是,制订计划不是口头讲讲而已,也不是草草拟几条提纲,而是要像办一个公司,做一个项目那样,写成一份详细完备的可行性操作报告。这样当事人才会重视,否则,人懒惰的天性会使当事人忘记正规的计划。