读懂外汇管制,助力金融自由

—————— 外商服务引领者 ——————

#外汇管制#

指政府为平衡国际收支和维持本国汇率,而对外汇实行限制的措施。

中国对外汇有三个层面的管制

1、实名制

实名制意味的是只能以个人名义购汇。以个人名义购汇之后,也只能给自己的同名账户转账,或者给自己的直系亲属转账。直系亲属只有老婆和孩子,亲戚、爷爷奶奶都不行。

2、额度管制

每年个人有5万美金的额度,超过这个额度,就要一事一报以及根据相关手续提供对应资料。

3、用途管制

对出去的钱有具体的用途限制,经常项目不予限制,如留学、旅游收支等。

我国为什么要实现外汇管制

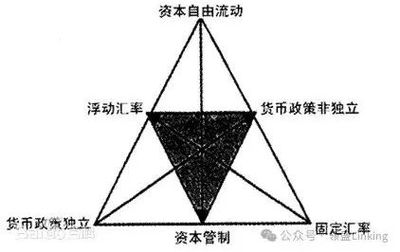

其中就涉及美国经济学家保罗·克鲁格曼提出的三元驳论。三元驳论是指“货币政策独立性、汇率稳定性、资本自由流动”这三个目标不可能同时实现,最多只能同时满足两个目标。因此,放弃另外一个目标来达到货币市场稳定的目的。各国为稳定货币,基本遵循这一理论。

* 举例 *

香港是自由资本流动和汇率稳定,而内地是货币政策独立和汇率稳定。那么从三元悖论的角度来说,内地必须放弃自由资本流动来实现调控目的。

大陆从改革开放以来,践行稳定的政策让经济发展稳定,未来很难会有新的政策变动。所以内地对于外汇的自由流动,需要使用离岸架构来完成。

最简单高效的工具就是香港公司搭配内地公司,这就涉及香港和大陆的外汇管制体系。

香港政府和市场包容性非常强,没有严格的外汇管制,许多企业选择把货款、利润、服务费留在香港。在国际贸易中,钱、货、税是最核心的三要素,能解决这三项问题,就可以考虑作为贸易通道使用。

香港公司用途常见场景

1、离岸资金账户(钱):来自全球的物流费、服务费、货款等,可直接汇入香港本土银行账号,香港可以自由汇出,剩余利润再通过合规通道汇入国内。

2、电商模块(货):香港行政区都是保税区,许多来自全球的商品会通过香港转口,再进入内地或者其他国家,几乎没有关税和流转税,只需要申报利润所得部分,资金、货物、税赋极低。货物和资金在香港完成交付,所得利润在香港完税,灵活性、自由性、合规性都有保障。

3、一般贸易退税模块(税):香港公司作为贸易国,内地公司出口申报香港公司(作为买方),货物直接运输到目的国,在大陆层面为一般贸易,在香港层面为“离岸转手买卖”,所以香港公司和内地公司为贸易关系。

4、服务类:如物流费、商务服务费等非货款外汇,是可以通过香港公司开设的银行来收取,之后再转入到内地公司或者支付到境外,每年仅需缴纳少额利得税。

更多有关香港公司的资讯

点击下方链接查看

在内地严格的外汇管制下,外贸经济发展趋于稳定增长的态势,在往第三产业过渡的路上,需要符合国情的“稳中求胜”。但随着市场经济的发展,市场需要更多的贸易方式和收款方式。

在高昂的合规成本下,也考验着企业的底蕴和韧性。社会经济都是有规则的,出台的政策往往都是市场需求,市场真实需求又影响着政策的变动,合法、合规、合理的红线不可越。

如果您有外汇方面的困扰,或者是出海中遇到问题,领盛可以帮到您。我们已服务过来自全球各地的众多客户,各类案例皆有落地实战经验,能根据您的实际情况制定专属方案,为您的企业发展保驾护航。

QR code is our customer service Wechat, you can consult relevant questions at any time.

二维码是我们的客服微信,您可以随时咨询相关问题。

If you want to know more about the relevant policies and information, please follow our official account.