各位朋友大家好,前面我们说了在我国投资主动型基金还是一个比较好的选择,主要就是因为目前A股市场上散户居多,才让专业机构投资者们有了获取超额收益的机会。那么今天我们就来说一说这些主动型基金该如何投资?哪些是真有实力?哪些又是撞大运赶上了?

目前我们的市场中主动型基金种类繁多,经常让大家看的是眼花缭乱。尽管说在我国目前投资主动型基金是一个比较好的选择,但并不是说你随便买一只基金都能让你赚到钱。这些主动型基金中尤其是偏股型基金的业绩,也是千差万别,特别是在不同时期,差别更大。

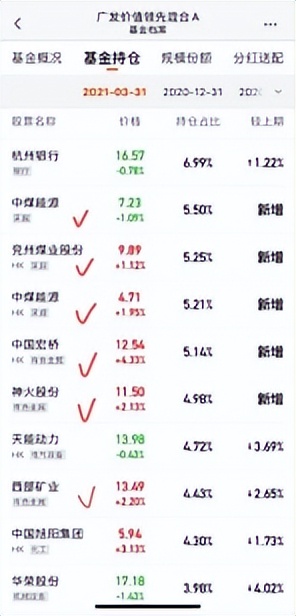

这其中很大一部分原因就是由于风格导致的,这里面又包含了以沪深300为代表的大盘股风格,以及以创业板为代表的中小盘风格。还比如遇到经济周期强劲的时候,那些以资源股为主要投资标的基金,通常都会大幅上涨,像投资有色、钢铁、煤炭的基金就是其中典型代表。比如广发价值领先这只基金在今年2月份之后大幅跑赢了市场指数,主要就是因为他投资了强周期中的煤炭和有色板块。从图中我们可以看出它的前10大重仓股中,60%都是煤炭和有色行业,所以也成就了它一波逆市暴涨,但如果周期结束遇到经济逆周期的时候,这些基金可能反而会大幅跳水。

还比如2016年的时候,以创业板为代表的那些中小盘股基金都是一个劲的猛涨,而到了2017年大盘股的基金反而表现更好。这里面行业基金表现更为明显,除了我们刚说的周期行业,像传媒行业本来这几年表现就够差了,之前又倒了血霉赶上了疫情,更是让这个行业雪上加霜。但是那些重仓白酒消费类,以及今年爆火的新能源类基金,比如大家耳熟能详的白酒一哥张坤,新能源大拿赵译经理,这两年他们却都取得了非常耀眼的成绩。从下面的3张行业ETF基金走势图中我们就可以清晰的看到,同样的市场行情,重仓不同的行业风格,业绩实在是天差地别。

但我们能说是这些基金经理能力特别强,选股特别神么?其实有些时候也未必,很可能只是因为赶上市场风格。这就好比我们去看赛马,赢得比赛的选手或许未必是因为骑手厉害,而是因为赶上了一匹快马。其实基金经理们很多时候也不知道什么时间会出现什么风格。

但是大家都知道的一件事,就是板块风格一定是轮流转动,早晚会转到自己。所以股票型基金投资者,一定切记一点,那就是千万千万不要追高!

现在可能不少基金销售机构或者银行券商平台都会拿一只基金的短期收益率勾引您,告诉您某某爆款基金过去一年涨了多少多少,然后您一看,霍!涨了80%,那我还等什么?赶紧满仓怼啊。正当做着春秋大梦的时候,很可能明年他就不涨了,甚至开始掉头往下了。比如还是上面那两张图,年初看消费、新能源猛涨追进去的朋友们,拿到现在或许才将将回本,但实际情况可能更惨,估计80%的投资者都在下跌途中缴械投降了 。

所以在基金投资中有个重要法则就叫做:大热必死!说的就是这个道理,通常那些短期业绩表现最好的基金之王,并不是因为基金经理能力特别强,而是因为恰恰赶上了市场风格,同时又比较激进、仓位很重,所以才会业绩大涨。而当你买进去之后,很有可能明年市场风格就转向了,大盘转向小盘,消费转向周期,之前激进也就意味着回撤过大,所以到时候跌起来,同样也是最快的。

还比如前年7月追诺安成长的就是一个更加典型的范例,甚至蔡经理当时都被捧成了网红,涨的时候叫一口一个蔡哥叫人家 ,跌的时候就追着人家骂菜狗,也是没谁了。

由此我们可以得出一个结论,那就是选择股票型基金尽量不要找短跑冠军,一定找那些长跑冠军,3年、5年业绩表现一直很好的基金,具有穿越牛熊的能力,不光牛市里表现好,熊市里同样表现也不错。市场风格对路的时候,他能跟上大部分涨幅,市场风格不对路的时候,也能够很好的控制回撤,跌幅很小,这种基金才是真正的好基金。而并不是说牛市里涨的很厉害,结果熊市里跌得稀里哗啦,这就属于幸运的傻瓜了。

而且我们要尤其关注那些曾经一直表现很好,但短期却突然短路、表现不佳的基金,这时候往往是非常好的买入时机。就比如中欧价值发现 ,在市场火热,其他基金表现大好的时候,他被骂成了狗。但随后市场大幅调整,他反而逆市上涨,热门基金暴跌了20%多,中欧却逆市跑出了 10%的收益,这就是所谓的风水轮流转。

所以大家记住,好基金从来都是买跌不买涨!

短期业绩差很可能因为目前没赶上风格,一旦市场转暖,风格转向,他们业绩很快就会回来,这些被历史证明过的好基金,一定要多点耐心,千万不能在暴跌时候卖出。这就好比一个三好生常年都考90分,这次突然考了50分 ,那估计多半是拉肚子发挥失常了,我们有理由相信下次他会绝地反击,取得更好的成绩。而那些平时成绩中庸,突然一次考试爆发的学生,那估计多半是作弊了。

后面我们还会具体说一说从哪几个方面分析一只基金,明天我们继续专题,带着大家了解一下指数基金如何投资,明天见!