28家上市券商“发红包”:拟中期分红188亿元,10家分红比例超25%,兴业证券、中泰证券暂缺席

尽管从分红总额来看,中小券商与头部券商存在较为明显差距,但在分红力度(现金分红比例)上,部分中小券商的表现却并不“小气”。数据显示,有10家券商的现金分红比例超过25%,除中信证券、中信建投等头部机构外,东吴证券、红塔证券、山西证券、东兴证券、南京证券、财达证券等亦跻身其中。

东吴证券以35.5%的现金分红比例位居榜首,成为28家券商中分红力度最大的机构。回溯分红历史,数据显示,自2011年上市以来,东吴证券已累计实施16次现金分红,累计现金分红总额达86.84亿元(含税),长期分红轨迹清晰且稳定。仅2024年公司便实现现金分红15.50亿元,分红比例达65.52%,分红力度位居行业前列。

红塔证券、山西证券分红比例也较高,分别为35.16%、34.25%,此外,中信证券的分红比例也突破30%,达到31.33%。

分红阵营迎6张“新面孔”,兴业证券、中泰证券缺席中期分红

整体来看,2025年上市券商中期分红力度较2024年有明显提升,呈现“分红机构数量增加、分红总额扩大”的双增长态势。

数据显示,2024年上市券商中期分红总额约130亿元,今年同期为187.97亿元,同比增幅达39.8%,股东回报力度增强。

横向对比每股派息细节,在2024年与2025年连续参与中期分红的券商中,有11家2025年每股派息(税前)金额高于去年,另有11家与去年持平。超半数券商实现分红力度“稳中有升”,反映出行业盈利兑现能力与股东回报意愿的稳定性。

值得关注的是,同去年相比,2025年中期分红阵营中新增6家“新面孔”,分别是山西证券、南京证券、国元证券、财达证券、华西证券、华安证券。不过需注意的是,山西证券、南京证券、国元证券虽未在2024年推出中期分红方案,但去年均通过派发季度特别分红的方式回报股东。此次加入中期分红阵营,进一步丰富了股东回报的时间维度与方式选择。

此外,在2024年参与中期分红的券商阵营中,兴业证券、中泰证券两家机构截至目前暂未披露2025年中期分红计划,暂时“缺席”2025年中期分红队伍。

从业绩来看,两家券商上半年均实现营收、净利双增,却选择了不与投资者分享公司发展的红利,或与公司对自身业绩稳定性的考量、阶段性资金安排需求相关。

其中,兴业证券上半年营业收入为54.04亿元,同比增长28.8%,归母净利润为13.30亿元,同比增长41.24%;中泰证券上半年营业收入为52.57亿元,同比增长3.11%,归母净利润为7.11亿元,同比增长77.26%。

中泰证券半年报截图

另需关注的是,在半年报披露期内,部分券商同步推进股东回报机制优化,也有券商针对此前披露的回报规划披露具体落实进展。

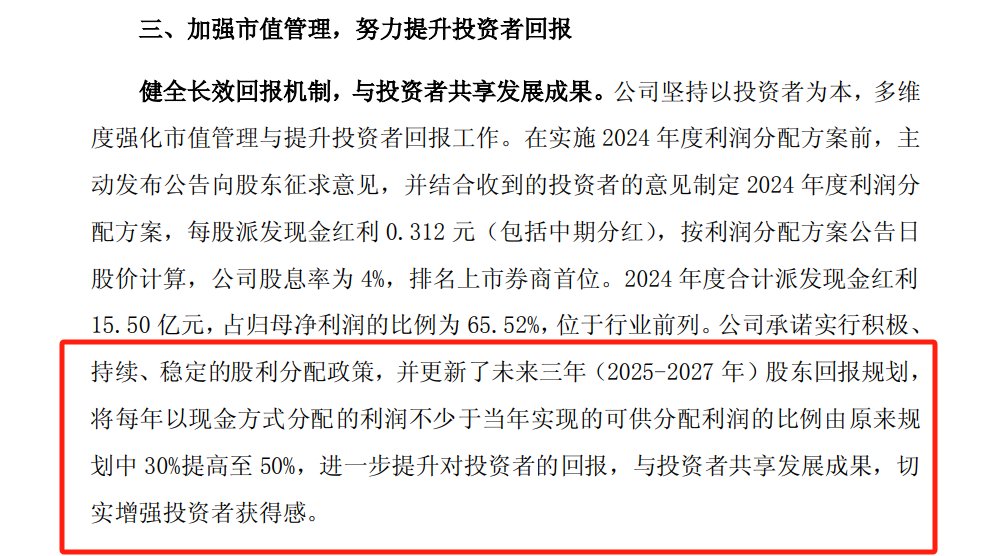

其中,东吴证券、方正证券明确上调年度分红计划标准,进一步强化对投资者的回报承诺。东吴证券在《“提质增效重回报”行动方案落实情况半年度报告》中对原有分红比例进行升级,将每年以现金方式分配的利润占当年可供分配利润的比例从原规划的30%提升至50%,提高现金分红力度。

东吴证券公告截图

方正证券则在《未来三年(2025-2027年)股东回报规划》中提出,当公司无重大投资计划、重大现金支出等特殊事项时,未来三年内以现金方式累计分配的利润,将不低于该三年实现的年均可分配利润的45%,通过明确量化比例,为股东回报提供更稳定的预期。