日内波动把握难,追涨杀跌徒费钱;

大道甚夷民好径,长线是金非笑谈。

逆势重仓夜难眠,轻仓顺势心神闲;

长期生存胜暴利,稳健获利求平安。

——外汇交易

在外汇圈里,有太多一夜暴富的故事,但是赔得血本无归、爆仓离场的也不在少数。正所谓,外汇本无罪,我不杀伯仁,伯仁却因我而死。

参与外汇市场,比拼的是参与者的综合实力和个人修为,只要有点投资经验的人都可以进入这个市场,然而并不是所有人都能改变最终成为市场上炮灰的命运。

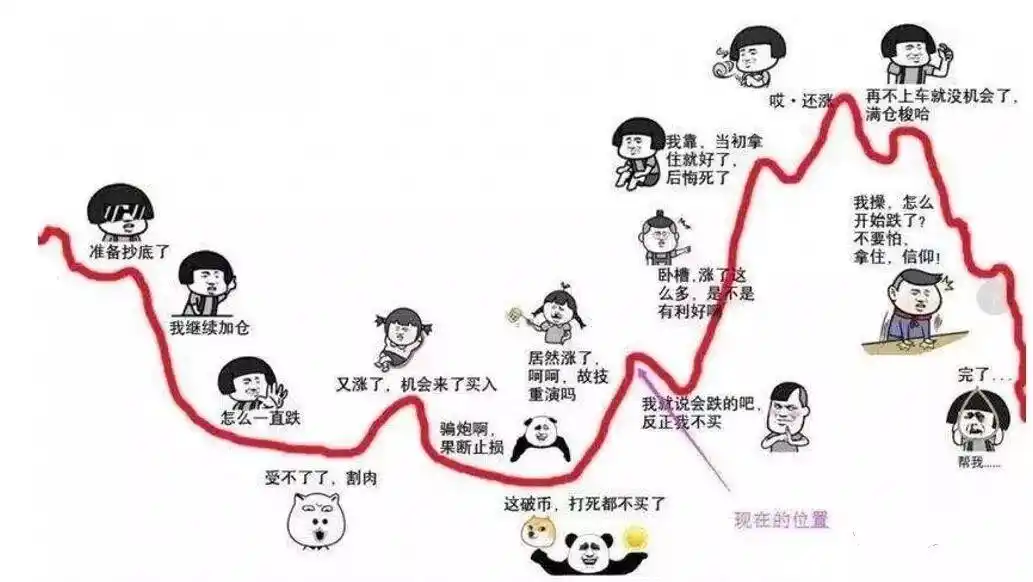

堪称经典中的经典,投资者的交易心态大揭秘

在市场上成为炮灰的很大一部分都是刚接触外汇保证金交易的新手。

新手在最初交易的时候是没有方向的,分析和看盘的能力几乎是为零的,很多都像上图那样比较随意的交易,这样就难免要缴学费的了。

那么,新手到底应该如何进行交易呢?有没有适合新手成长的方法,不然新手将会永远是新手!结局也必然是爆仓!

今天,我们给大家介绍一位外汇高手从8年的交易中总结出来的9大实战技巧,希望能帮助广大交易者减少学习的弯路,从此告别爆仓。

01

合理运用滞后指标

大多数指标在本质上是带有滞后性质的,因为它们都是汇价的衍生物。但是,它们仍旧可以成为交易者武器库里面的有用工具。

问题不在于指标是否之后,在于交易者是否可以有效地运用它们。

使用均线(MA)来识别动态的支撑位

通常,当汇价处于强劲的上涨趋势时,汇价可能不太会回调到以前阻力转支撑的位置。

那么,你可以使用MA指标来识别动态的支撑水平,而这些支撑区域是你将寻找的交易机会。

使用MA来识别趋势

大家都知道,上升趋势是由更高的高点和低点来识别。同理,下降趋势则是由更低的高点和低点来识别。

但难就难在,这种识别可能会是主观上的。交易者需要决定考虑哪一个波动的高点/低点。那么,这时候MA就可以发挥作用了。

当出现下述情形时,你可以识别某种趋势:

①50MA上穿100MA(上升趋势);

②50MA下穿100MA(下跌趋势)。

这也是最受欢迎的一种识别趋势的方式。

使用随机性指标来识别交易机会

当汇价处于上升趋势时,交易者想要在回调阶段寻找做多机会。那么,交易者可能会想知道,回调将止步于哪个点位。

这时候你可以用随机指标来识别。

注意:

在上升趋势中,当随机指标超买时,不要寻找做空机会。这时候汇价大概率会继续走高。

在下跌趋势中,当随机指标超卖时,不要寻找做多机会。这时候汇价大概率会继续下跌。

使用真实波动幅度均值(ATR)来设置止损

ATR指标主要是用来衡量市场波动的强烈度,即为了显示市场波动率的指标,它是一个真正的自适应指标。

根据这个指标来进行预测的原则可以表达为:

极端的高ATR或低ATR值可以被看作价格趋势的反转或下一个趋势的开始。

交易者也可以使用ATR来设置自己交易的止损和止盈价位。

由于ATR计算的是在某一个时间段内货币对的波动真实范围,因此可以把该范围作为是计算止损和止盈的标准。

当然无论是指标还是交易技巧都不止以上这些,如果你已经有适合自己的方法去识别支撑、识别趋势、识别交易机会、设置止损,那么上面的经验就权当参考吧!

02

你需要做到行动一致

你利用布林带、蜡烛图等你可以用到的一切来帮助进行交易,但不用说,这往往会导致不一致的交易结果。有时盈利有时亏损。

如果交易不一致,你是如何盈利或是如何亏损的都不知道。那么,如何才能成为一个更为一致的交易者呢?

①、制定你的交易计划;

②、以书面的形式写下你的交易计划;

③、日复一日践行你的交易计划。

如果你不断违背你的交易计划,那么你将会有不一致的交易表现。

03

关注价格导向新闻

现如今网络通讯很发达,动动手指就能搜索到世界各地的新闻事件,比如说英国脱欧、特朗普推特爆料以及美联储加息等等。

不过,难就难在:你如何判断哪些新闻对于你的交易而言是重要的?

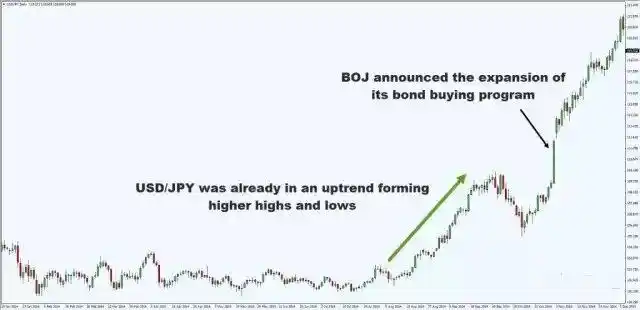

这就需要交易者明确抓到价格导向新闻。举个例子:

在日本央行还未宣布扩大QE购买前,美元兑日元已经处在上行趋势中。

如果你每天都受到金融新闻的轰炸,可以尝试放松一下。只要记住价格导向新闻——专注于价格(汇价),你可以忽略其他的。

04

记住交易中最重要的事情

交易中最重要的事情,并非你盈利的次数,因为存在你盈利次数很多但从长期来看仍旧处于亏损状态的情况。

说不是盈利的次数,这时你也许会认为那么就是盈利的规模了,但事实也并非如此。

既不是盈利的次数,也不是盈利的规模,那么到底什么才是交易中最重要的呢?

①胜率

②盈利的平均大小

③败率

④亏损的平均大小

通过这四个指标,你可以计算出你的期望值,以了解自己是否从长期看是可以盈利的。

预期值=(胜率×平均盈利)-(败率×平均亏损)-(佣金+滑点)

华尔街大佬Stanley Druckenmiller曾说过:做交易做对了或做错了并不重要,重要的是当你做对时能够赚多少钱,而做错时又会亏多少钱。

05

你不需要知道汇价走到何处才能盈利

没有人能预测汇市的走势,所以没有人能知道汇价走到何处时能够盈利。因此想要在交易中赚钱,就不要想着去预测行情,你应该做的是下面这两件事:

①具有正的预期值的交易方法;

②适当的风控

如果你承认不知道汇价将走向何方,这会是件好事。

因为你会有一个止损价位(因为你知道你可能是错的),而且你只会冒一小部分资金的风险(因为你不想遭遇爆仓的风险)。

06

选择“正确”的市场

不同交易品种所属市场肯定不是平等的,基本上分为:趋势性强的/弱的、没什么趋势的(平淡的)。

但如果你是一个趋势交易者,那么交易拥有最强/最弱趋势的市场,往往会获得更多盈利。

因为在这些市场中,回调往往较浅,价格往往会朝向有利于自己的方向。

举个例子:下面这两个市场(英镑和纽元),如果你想做空,你会选择哪个市场进行交易?

可以看到:在5个月之后,纽元兑美元跌了10%,而英镑兑美元仅跌了1.5%。这说明在5个月前做空纽元更有利可图。

这类交易方式可以被理解为“相对优势”。在选择做空/做多时,选择更弱/更强的市场将更有利可图。

07

世界上最好的交易方法

也许这个小标题足够吸引你,但事实却是,这个世界上根本不存在最好的交易方法,只有最适合自己的交易方法。

而这套最适合自己的交易方法在很大程度上取决于两点:

1、你的交易目标

2、你的个人特征

首先,你必须知道你的交易目标是什么,然后才能找到符合你需求的方法。

短线交易(Day Trading):所有交易在当日内平仓,从不过夜。

中线交易(Swing Trading):从一日到数日间。

长线交易(Position Trading):从数日到数周甚至数月。

至于你的个人特征,指的是你必须先了解你的个人特征,然后才能找到适合你的方法——看看自己是更在乎盈利次数还是盈利大小的人。

如果是前者,那么短线和中线交易就适合你;如果是后者,那么长线交易就适合你。

08

交易好自己选定的时间框架

有些交易者喜欢观察每个时间框架下的汇价走势,譬如5/15/30/60分钟图,4小时图,日图等等,这本没什么错,但容易导致交易者分析瘫痪。

因为不同的时间框架下的交易信号很大程度是会相互冲突的,容易混淆交易者。

譬如:

那这时候交易者该如何交易?做空市场,还是继续等待更为适合的入场点位?

其实解决这种冲突的方法很简单,那就是交易好你的时间框架,忽略其他的。

也就是说:

如果你是根据日图进行交易,那么就关注日图,忽略其他一切;

如果你是根据1小时图进行交易,那么就关注1小时图,忽略其他一切;

…

但这里不是说不能在你的分析中使用多个时间框架,但请你不要陷入不同时间框架所给的不同交易信号的漩涡中。

09

选择正规的经纪商/平台商

为什么最后提选择平台的问题呢?因为平台的选择是你交易开始的第一步,也是最重要的一步。

有些交易者的亏损真的不是因为缺乏交易技术或是个人操作的失误,有的纯粹是因为碰上了黑平台,而有的则是因为碰上交易成本极高的平台,盈利还不够交易手续费的。

想想你对存在平台的资金放心吗?

想想你的交易平台是否有让你放心的措施?

想想你与平台产生交易纠纷的时候,有没有谁可以帮你解决问题呢?

这么一想,选择一个正规的外汇经纪商/平台商,是不是对外汇交易者而言就显得尤为重要了?

那么,新手外汇交易者或爱好者该如何去寻找一家外汇经纪商呢?鉴于小编在早期的文章中已经有过大篇幅介绍,今天我们只进行简单归纳:

看平台监管

选择一家平台首先看监管牌照!十年前的监管牌照,主要是美国NFA、英国FCA、澳大利亚的ASIC,依次排名。

而现在由于各监管机构国家的政策变动,已经发生了很大的变化。

【结论】:目前最为推荐的监管牌照肯定是英国FCA。

看资金安全

一般正规平台都会把客户资金存放在第三方的银行当中,这样就算平台出现经营问题,也不会动用到客户的交易资金。

另外,平台还会购买额外的第三方责任险,也就是为客户的资金安全购买保险,一旦出现资金安全问题,由保险公司进行赔付。

【结论】:资金安全平时用不到,但是关键时刻显真情!所以,负责任的平台对于客户资金安全一定是用心的。

看交易成本

交易成本对于平台来说就是收入来源。但如果交易成本过高,那么交易者就是在替平台打工了。因此交易者一定要选择一个交易成本低的平台去交易。

那么,交易账户有几种选择呢?怎样去交易成本低的交易账户呢?

目前市场主流的报价方式有两种,STP和ECN两种,具体的含义可以去查一下,简单说STP就是零售价,而ECN就是批发价。

对于普通投资者而言最直观的区别就是点差不同,具体后台交易模式的区别你是感觉不到的。

小编有这么一个公式,能让你清楚的明白点差的组成含义:

STP点差=流动性提供商的利润+平台的利润+代理商的利润;

ECN点差=流动性提供商的利润+平台的利润(手续费)

结论:如果你想要找交易成本低的账户,那么可以看看这个平台的ECN账户。

从上面三个专业的角度去挑选外汇交易平台,是不是比你从百度搜索来的、从QQ群微信群问来的可信度更高呢?

以上,便是总结出来的一些经验之谈,希望能够帮助大家在外汇交易的路上少走弯路,多走捷径,早日实现稳定盈利。

来源:网络,所发布的内容仅供参考,不构成任何投资建议和销售要约,不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过后台与我们取得联系及时删除。