在股市里摸爬滚打这么多年,我见过不少股民痴迷各类复杂指标、花式K线形态,到头来还是一买就亏、一卖就涨。其实说句实在话,成交量才是整个市场最实在、最难造假的信号。

价格可以被主力通过对倒、诱多、诱空刻意做出来,但资金进出留下的成交量,会把主力真实想法暴露得一览无余。身边很多老股民常说,看懂量能,就等于摸透了大半股市规律。

可现实是,大部分散户看成交量只停留在表面,单纯盯着柱子大小、数字高低,以为放量就一定涨、缩量就一定会跌。靠着这种片面认知炒股,自然屡屡踩坑。

今天我就抛开晦涩的专业术语,用咱们股民都听得懂的大白话,结合实战中总结的规律、概率和细节,好好聊一聊如何通过当天成交量,预判个股第二天的涨跌走势。

全文都是日积月累总结的实战干货,把量能的位置、异动形态、真假信号、行情陷阱一一拆解,耐心看完,以后再也不会被表面的量能变化牵着鼻子走。

一、走出认知误区:别单看量的大小,核心看位置与资金意图

首先我要给大家纠正一个流传很广的错误认知:判断次日涨跌,绝对不能只盯着成交量的绝对值。

很多新手打开盘面,看到今天成交量比昨天大,就笃定第二天要大涨;看到成交量萎缩,就觉得行情要走坏。这种单一的判断方式,在实战里十有八九会出错。

同样是放量,出在低位、上涨中途、高位区域,代表的含义天差地别;同样是缩量,震荡阶段和趋势末端,传递的信号也完全不同。

我们分析成交量,重点要观察三个核心维度:

一是量能所处的股价位置;

二是放量、缩量出现的交易时段;

三是盘面背后买卖双方的真实操作意图。

股价在低位放量,大概率是资金进场布局;上涨中途缩量,往往是洗盘蓄力;股价高位突然放出巨量,多半是主力分批离场。

早盘放量多是资金主动进攻,尾盘突然放量,就很可能是主力刻意做盘。搞懂这一点,才算真正入门看懂成交量。

二、区分有效量与无效量,识别三类关键异动量能

日常复盘选股时,第一件事就是分清楚有效成交量和无效成交量,这一步能快速筛掉大部分没有参与价值的个股,帮大家节省不少看盘时间。

(一)低换手=无效量,波动空间极小

结合长期统计的盘面数据,有一个很实用的参考标准:个股换手率长期低于1.5%,说明整只股票交投冷清,场内场外资金都没有参与热情,属于典型的冷门股。

这类股票当天走势平淡,按照过往数据来看,它第二天股价波动幅度超过3%的概率不足7%,基本就是横盘磨底。如果不是做长线潜伏,这类低换手、无量的标的,直接跳过就好,没必要浪费精力。

(二)三类异动量能,是预判行情的核心依据

除了基础换手率,实战中有三类异动量能,是我们必须重点分析的信号,每一种都对应着不同的次日走势:

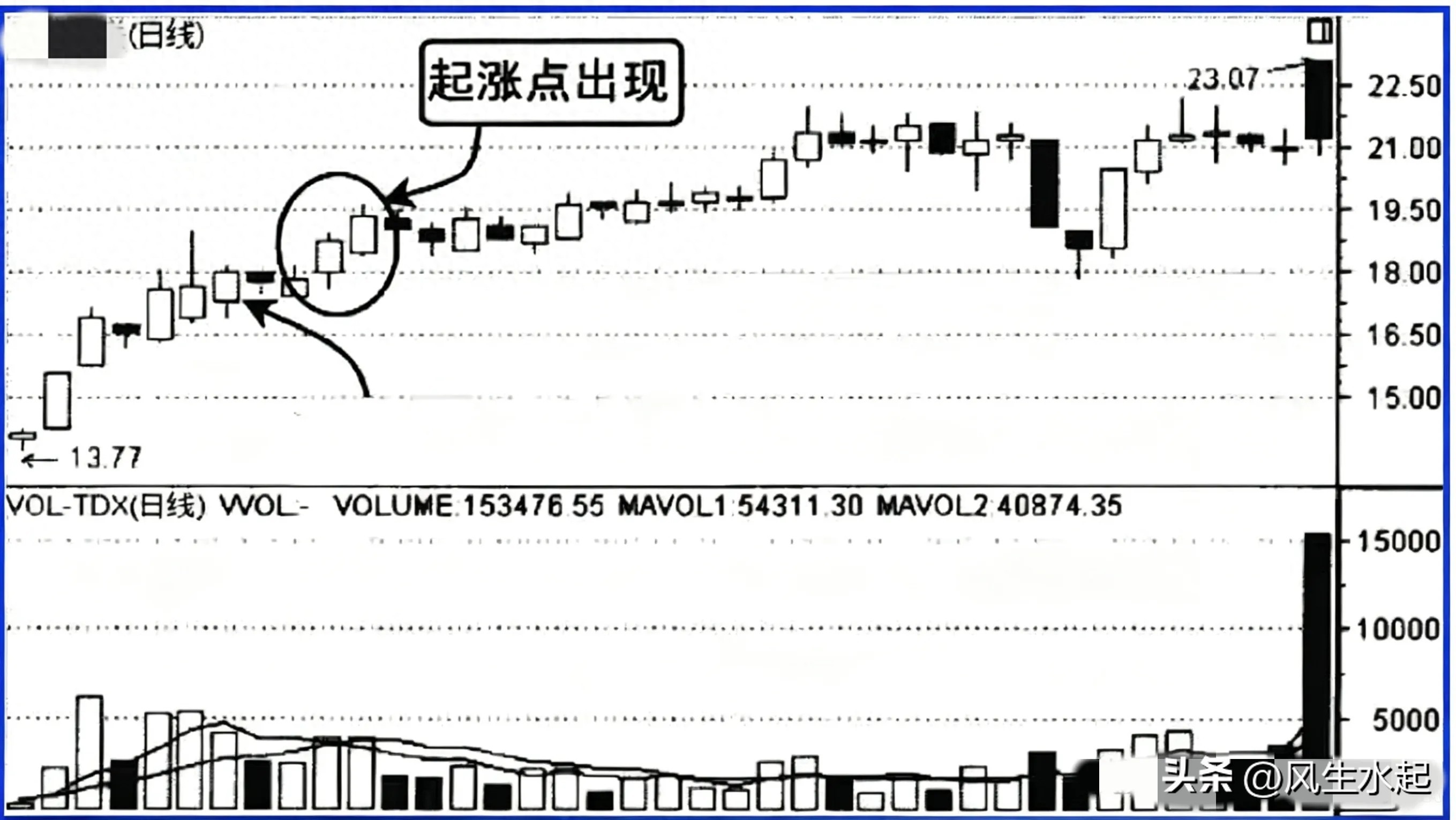

1. 低位首次放量

个股长期在低位横盘震荡,某天成交量突然放大,数值达到近五日平均成交量的1.8倍及以上,就是低位首次放量。

这个位置出现异动,意味着沉寂许久的资金开始主动进场,做空动能基本耗尽,股价开启反弹、反转的概率大幅提升,次日延续走强的可能性很高。

2. 高位缩量不跌

股价经历一轮持续上涨,来到相对高位后,成交量快速萎缩,整体量能不足前期放量峰值的三分之一,但股价始终没有下跌,保持横盘状态。

这种形态代表场内筹码锁定良好,获利盘不愿轻易卖出,主力暂时选择休整,需要结合后续走势持续观察。

3. 尾盘偷袭放量

全天最后三十分钟是交易收尾阶段,如果个股前半场走势平平,临近收盘突然放量拉升或者放量砸盘,且尾盘成交量占全天总量比例达到40%以上,就是尾盘偷袭放量。

这类量能大多是主力刻意制造的假动作,真实性不足,千万别单凭尾盘异动盲目判断次日行情。

三、吃透量价反人性规律,掌握涨跌底层逻辑

股市很多走势都具备反人性特点,成交量与价格的搭配也是如此。大家普遍觉得越涨量能越大才健康,但实战里不少行情,偏偏和固有认知相反。

结合长期盘面观察,总结出两组高频实用规律:

1. 连涨缩量,次日上涨概率偏高

个股连续几天上涨,成交量却一天比一天萎缩。很多散户看到这种情况会心慌,认为买盘乏力,第二天大概率回调。

但真实数据显示,这类走势下,个股第二天继续上涨的概率能达到74%以上。

股价稳步走高、量能逐步缩小,说明场内持股心态稳定,短线获利盘很少出逃,主力控盘力度持续增强,不需要大额资金助推,股价就能顺势上行,属于十分健康的上涨结构。

2. 天量滞涨,次日低开风险较大

股价冲高之后,当天放出阶段天量,可股价没能继续走高,最终只收出小阳线或者十字星,这就是典型的天量滞涨形态。

此时多空双方博弈达到顶峰,一部分投资者急于落袋为安,还有一部分散户盲目追进,资金分歧极其严重。

按照统计,出现这种形态的个股,第二天股价低开的概率超过68%,风险已经悄然来临,一定要提高警惕。

四、强势股专属形态:堆量后缩量,高概率延续涨势

做短线、抓波段,强势股是大家重点关注的方向,而强势股有一套辨识度极高的量能组合形态——堆量后缩量,也是我日常实操中频繁使用的判断信号。

这套形态的特征很明确:个股启动上涨阶段,连续3到5天保持放量状态,也就是常说的“堆量”,这个过程会充分完成筹码换手,激活个股股性。

堆量阶段结束后,成交量快速收缩,缩减到前期平均成交量的一半以下。与此同时,股价走势十分抗跌,始终没有跌破这一轮堆量区间的最低点。

从历史走势数据来看,满足这套形态的强势股,第二天继续上涨的概率超过81%。

堆量完成筹码交换,缩量代表浮动筹码清洗完毕,主力并没有离场,短暂休整之后,大概率会开启新一轮拉升,是性价比很高的跟进机会。

五、重点防范!高低位两大经典量能陷阱

成交量既能提示机会,也会制造迷惑性陷阱。尤其是在股价低位、高位这两个关键位置,很多看似安全的量能变化,实则暗藏风险,这部分内容一定要牢记。

1. 低位历史天量陷阱

不少股民认为,股价跌了很久,低位放出历史天量,就是大资金进场抄底,第二天必然反转大涨。

实际情况恰恰相反,个股在低位爆出历史级别天量,大多是前期深度套牢的筹码集中割肉离场,属于恐慌盘集中释放。

这种极端放量出现后,股价第二天很容易走出惯性下跌走势,盲目抄底很容易买在半山腰。

2. 高位缩量横盘陷阱

股价处于阶段高位,长期横盘震荡,成交量持续低迷,整体量能不足前期放量峰值的40%。很多散户看着股价不跌,就认为行情还能继续持有。

其实这是主力在悄悄分批派发筹码。根据统计,出现这种形态的个股,85%都会在三天之内给出离场窗口,不要抱有侥幸心理,到达离场节点就要及时减仓、止盈。

六、结合大盘环境研判,脱离大势谈量能毫无意义

单独分析个股量能存在局限性,A股市场整体联动性很强,大盘的运行趋势,会直接改变量能信号的最终结果,顺势而为永远是交易的核心原则。

如果市场整体处于上涨趋势,那么走出“温和放量上涨、缩量回调”走势的个股,就是标准的顺势标的,第二天走出正向行情的成功率非常高,也是我们重点布局的对象。

温和放量代表资金顺势做多,缩量回调只是短暂洗盘,整体趋势并没有被破坏。

反过来,当大盘处于空头下行行情,市场情绪低迷、整体赚钱效应极差。这个时候就算个别个股放量上涨,大多也只是超跌后的短期反弹,并非趋势反转。

这类逆势放量行情持续性极差,第二天很容易冲高回落。哪怕短期拿到小幅盈利,也要见好就收,不适合长期持有。

七、坚持每日复盘,逐步练就专业盘感

看懂成交量并非一朝一夕的事,除了熟记各类规律,日常积累和坚持复盘也尤为重要。分享一个我坚持多年的实用方法,新手也能直接照搬使用。

每天收盘之后,我会筛选出当天市场里成交量排名前20%的个股。

第一步先剔除不属于当下热点板块、上方存在大量密集套牢盘的标的,再逐一观察剩余个股的量价配合、股价位置高低,持续跟踪它们接下来两三天的实际走势。

长期坚持这样复盘,你能直观感受到不同量能形态对应的行情变化,慢慢形成属于自己的盘感。看得多、总结得多,再遇到相似形态,就能快速判断次日涨跌,不再单纯凭感觉交易。

同时也提醒大家,每次准备动手交易前,多问自己两个问题:当下是谁在主动买卖?背后主力的真实操作意图是什么?多一层思考,就能少一次冲动交易,慢慢管住手、稳住心态,交易水平也会稳步提升。

八、全文总结:综合研判,才是读懂量能的核心

最后再和大家梳理一遍核心思路:成交量绝对不能单独用来预判行情,必须结合股价位置、量能相对变化、盘中交易时段、大盘整体环境四大维度综合分析。

不要被单日成交量的大小迷惑,分清有效量和诱骗性异动量,牢记各类量价搭配规律,避开高低位常见的量能陷阱,再配合每日复盘积累盘感。

把这些知识点吃透,才算真正读懂成交量,也能借助量能信号,大幅提升判断次日涨跌的准确率。股市里没有百分百准确的信号,但掌握规律、敬畏市场,就能把风险降到最低,牢牢抓住高概率机会。

互动提问

聊了这么多关于成交量的实战知识,想问问各位股友:你平时看成交量,是不是也只看柱子大小?有没有因为误判量能形态,第二天吃了大亏的经历?欢迎在评论区留言交流,一起互相学习进步。

风险提示

本文所讲解的成交量判断逻辑、量价规律、形态分析以及数据总结,均为本人多年实盘复盘得出的个人经验,仅用于股民交流学习,不构成任何个股买卖建议与投资依据。所有交易决策均由投资者个人自主判断、自主操作,交易产生的盈亏风险全部由个人自行承担,投资有风险,入市需谨慎。