艾德一站通APP持续全面重磅升级,智能选股、智能诊股系统正式亮相!

响应金融科技时代,升级数字信息服务、打造行业领先服务平台,【艾德一站通】APP在牛年持续全面重磅升级!艾德一站通APP是艾德证券期货官方指定交易软件,功能包括港股、美股、期货的行情报价及新闻资讯,艾德一站通同时支持开户、证券及期货交易等服务。

【简介说明】艾德一站通APP推出新股中心版块,紧贴港股打新热潮,新股资讯、打新课堂、新股进度等内容每日精准推送,辅以暗盘交易功能,助你捕捉新股投资机遇,买卖新股快人一步。更有趣味化活动中心,免佣、免息、免手续费等精彩福利强势来袭,助投资者降低交易成本,效益更胜一筹。艾德一站通APP围绕“交易、打新、决策、服务”4大核心场景,打造一站式闭环全服务系统,积极研发AI智能投顾、大盘指示器、形态及指标选股等多个智能化模块,提供“到价买卖”、“止损触发”、“时间条件单”等一系列条件单服务,帮助用户量化投资指标,让金融交易更加简单、高效、智能。

【研发背景】艾德一站通APP以金融科技为先导,竭力为C端用户研发AI智能选股系统、智能算法订单及自研交易柜台,助用户应对市场变化,轻松智选好股,实现财富升级;并为B端客户搭载了一站式股权激励产品与服务解决方案的入口,已签约ESOP服务公司的受激励的员工可实时查询激励数据、发起行权申请、出售激励股权,快速获取激励收益。

【艾德一站通】APP在3.0版本基础上,大幅度进行金融科技前瞻性创新和突破,重点增设了艾德开发团队自主研发的有关于智能化投资的多个独家特色板块,包括AI智能选股和智能诊股系统,并完善了使用功能,拓展了港股行情数据,进一步满足用户需求。

那究竟【艾德一站通】新版APP本次主要升级的两大智能系统有何具体表现呢?下面带您一睹为快。

一、本次重磅升级内容:

1、【智能选股】新增大盘指示器、智能选股

2、【智能诊股】新增个股评分、诊股榜单

二、新特性介绍

1、【智能选股】新增大盘指示器、智能选股

打开【艾德一站通】APP新版本,在首页即可浏览到“智能选股”板块入口。

用户在盘前及开盘时点击进入该板块,可直接看到大盘指示器根据海量数据、应用机器学习技术和算法等尖端技术,所给予的“大盘风向”环形图。该数据将对每个交易日的市况做出方向性概率预测,上涨或者下跌,概率分别多少,用户可以此作为参考决断定当日选择买入、卖出或是观望。

在“大盘风向”环形图的下方,用户则是可以看到【艾德一站通】APP每个交易日实时更新的“智能选股”榜单。

通过深度学习和AI技术做初步筛选,综合内建的智能选股策略、技术形态分析等科技手段,“智能选股”榜单将会在每个交易日正常开市后10分钟左右,迅速筛选出当日最具投资机会的10只左右的股票,对其股价短期目标做预测,并给出“现价(入选价)”、“目标价(参考)”、“收益率(最高价)”等实时信息,让您找准买卖时机,精准捕捉短线机会!

“智能选股”榜单的历史入选个股数据亦会每日汇总,以供您对其做长期跟踪并进行精准交易。

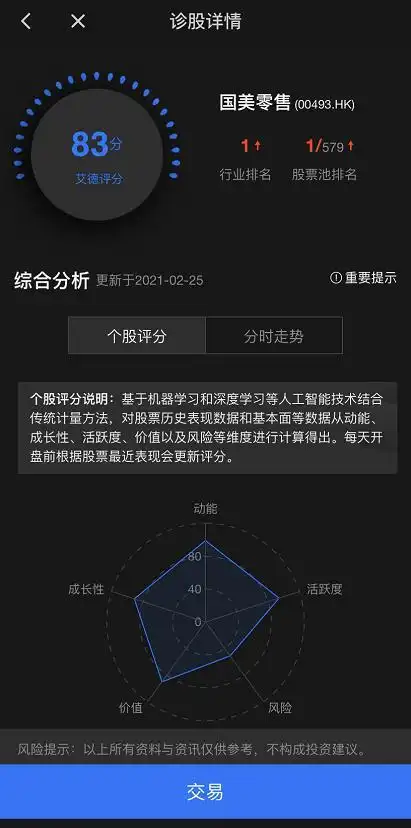

2、【智能诊股】新增个股评分、诊股榜单

在最新版本的【艾德一站通】APP之中,新增了“智能诊股”板块。

我们根据结合多种专家及AI人工智能策略,全新推出了个股多因子艾德评分系统。您只需要输入股票代码或者简拼,即可获得我们对于该只个股在动能、活跃度、风险、价值及成长性等多个维度的综合评分,并给予行业排名、股票池排名等地位信息,助您对心选的股票有更全面的了解及认识。

同时,我们也会在剔除细价股和低流动性股票的前提下,为您实时更新汇总所有用户当日诊断过的优选股票,评分由高到低的“诊股榜单”将给您全面展示该股的质地及基础信息。

除了重磅上线智能选股、智能诊股两大系统,助您全方位诊断价值股、智能优选好股票之外,【艾德一站通】APP还对以下功能、环节进行更新优化:

1、【行情】支持港股BMP行情

2、【新股中心】支持新股添加日历提醒

3、【消息中心】新增分类-账户消息

4、【登录】新增第三方授权登录

5、【修改资料】修改邮箱,支持选择手机收取验证码

6、【多语言】支持繁体语言

三、更新升级方式

您可以在苹果App Store、应用宝、OPPO、小米、三星、联想各大应用市场搜索【艾德一站通】,手动点击【更新】。