有没有发现一个扎心真相?

你炒股是不是总这样:

看好一只票,脑子一热梭哈全仓冲,结果它回调5%,你慌得连夜割肉;

看对趋势不敢重仓,只拿30%轻仓,眼睁睁看着它涨40%,你只赚了12%;

下跌补仓把自己补爆,最后亏得连底裤都不剩。

不是你不会选股,是你仓位管理没到位!

投资的核心从来不是“猜涨跌”,而是“怎么买、买多少”。看对时赚得多,看错时亏得少,仓位就是账户的“护身符”。

今天把仓位管理的10个必学概念大白话给你捋清楚,新手直接照做,能帮你避开80%的亏损,早日从“韭菜”变成熟散户!

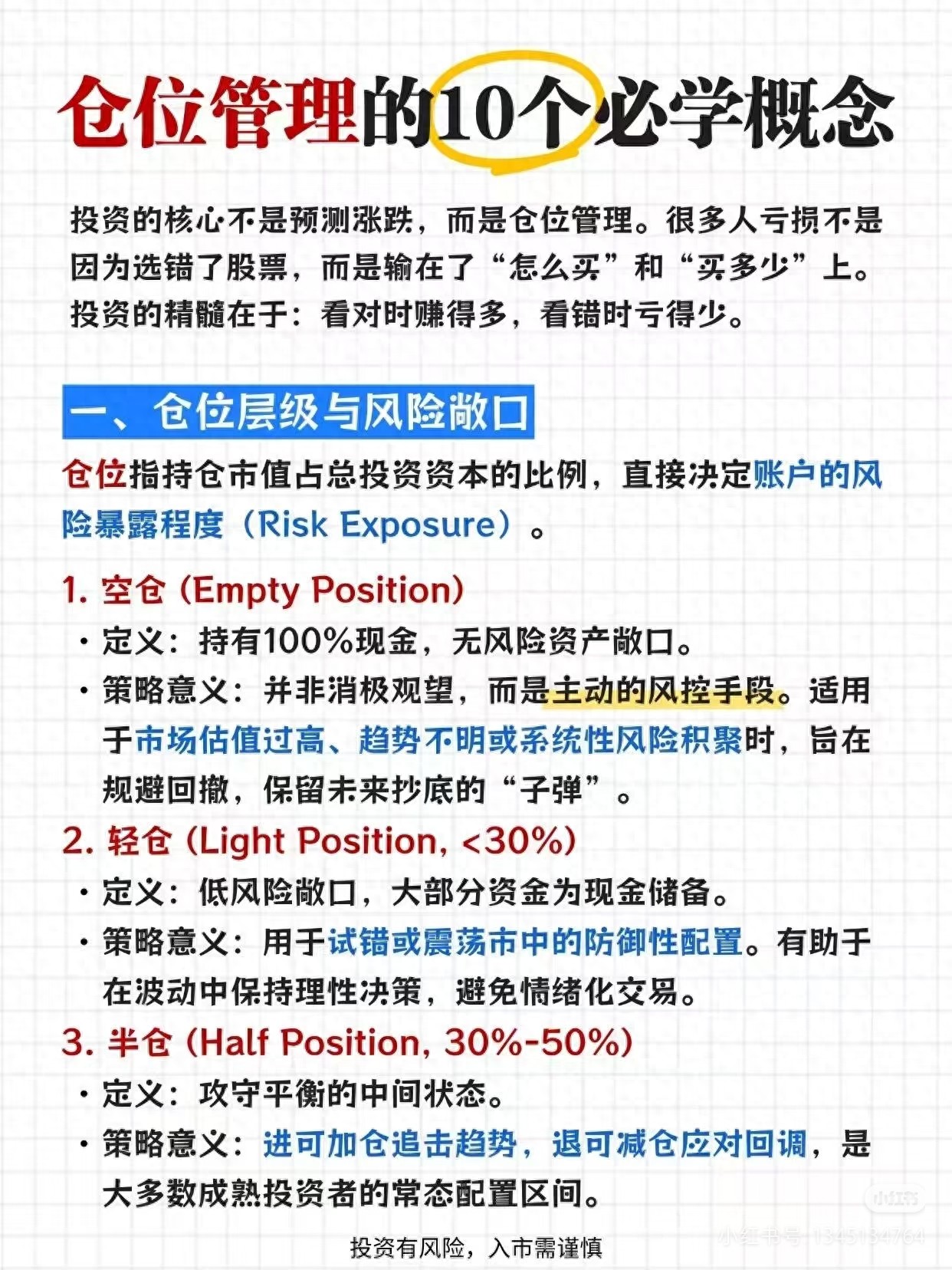

一、仓位层级:从空仓到满仓,记死这4个区间

仓位就是你的“风险盾牌”,仓位越重,风险越大,记住这4个层级:

1. 空仓:100%现金,留好抄底子弹

别觉得空仓是消极观望,它是最主动的风控手段。

市场估值太高、趋势不明、大行情来之前,果断空仓,把子弹留好,等跌透了再抄底。

场景:中东局势不稳、大盘暴跌时,空仓就是保命!

2. 轻仓:

轻仓就是“小试牛刀”,大部分钱都拿现金。

适合震荡市试错,或者买一只你不太确定的票,哪怕亏了也不心疼,还能避免情绪化乱加仓。

3. 半仓:30%-50%,攻守平衡的黄金区

这是成熟投资者最常用的区间!

进可加仓追主升浪,退可减仓应对回调,不管市场怎么跳,你的心态都稳得住。

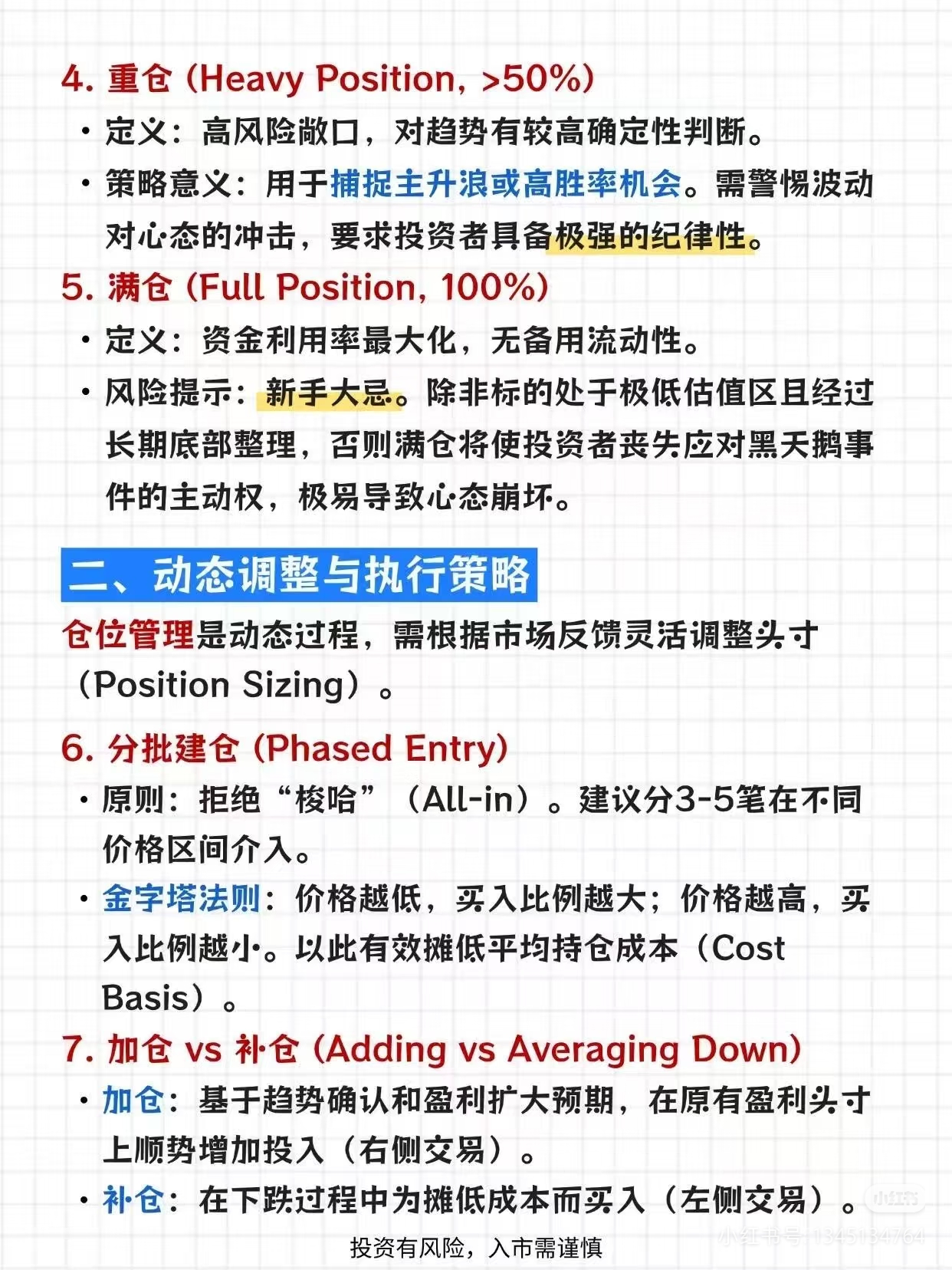

4. 重仓:>50%,只抓主升浪

重仓不是瞎梭哈,是你对趋势有100%确定性时才用。

比如你看好的龙头突破关键压力位,趋势明确,用重仓捕捉主升浪。但必须记住:波动会冲击心态,纪律性差的人别乱用!

5. 满仓:100%,新手绝对忌!

满仓就是把子弹打光,资金利用率拉满,但也彻底没退路了。

新手千万别满仓!除非标的处于极低估值区,且长期底部整理到位,否则满仓遇黑天鹅,心态直接崩。

二、动态调整:别死拿,要会“调仓”

市场是动态的,仓位也要跟着变,记好这3个关键操作:

6. 分批建仓:拒绝梭哈,分3-5笔介入

别一次性把钱砸进去!建议分3-5笔,在不同价格区间买入。

金字塔法则:价格越低,买入比例越大;价格越高,买入比例越小。

这样能有效拉低成本,避免一买就套。

7. 加仓vs补仓:一个右侧,一个左侧

– 加仓:趋势确认后,在原有盈利头寸上顺势加钱,右侧交易,越涨越买。

– 补仓:股价下跌时买入摊成本,左侧交易。

注意:补仓必须基于基本面没坏,别在逻辑造假时盲目接飞刀。

8. 减仓vs清仓:该锁利就锁利

– 减仓:收益率达标、风险收益比下降时,卖一部分锁利润,降低风险。

– 清仓:趋势彻底逆转、逻辑破坏时,全部卖出,彻底退出。

比如你买的白酒,高端酒逻辑没破但短期涨多了,减仓锁利;如果它品牌壁垒塌了,直接清仓。

9. 爆仓:绝对不能碰的极端后果

爆仓就是亏光本金,甚至倒欠,还能加杠杆导致负债。

警示:严禁在没有对冲保护的情况下过度用杠杆,这是仓位管理失效的极端后果,千万别碰!

三、风控底线:止盈止损,保护本金的最后一道关

10. 止盈vs止损:克服贪婪恐惧的铁律

– 止盈:克服贪婪!设定10%-20%的目标,分批兑现利润,别贪更高。

比如你买的伊利赚了15%,直接减仓落袋,别等它回吐利润。

– 止损:克服恐惧!设定-8%或-10%的最大容忍线,触及就无条件执行。

止损是保护本金的最后一道防线,别硬扛!小亏不拖,大亏才不会来。

最后写给散户的3句铁话

1. 投资不是赌大小,是靠仓位控制风险。看对多赚,看错少亏,仓位就是核心;

2. 新手先学“不亏”,再学“赚多”。先把空仓、半仓、止损搞明白,比天天追涨停靠谱100倍;

3. 按仓位规则机械执行,别被情绪带偏。市场跌时你不慌,市场涨时你敢赚,这才是成熟散户。

#炒股干货 #仓位管理 #新手炒股 #投资避坑 #股票技巧