本文首发于“单仁行”公号,订阅“单仁行”公号

从企业家的角度探究商业本质

01

在美联储降息后,我们聊到了各种潜在的变化和影响。

其中,很重要的一点,就是美元价格下行,人民币会面对升值压力,现在已经在发生了。

可能别的企业没什么感觉,但我们的外贸学员可是颠得肝疼。

为什么呢?

在降息之前,美元保持着强势地位,最高的时候,每赚100美元,可以兑出727人民币,甚至还可以享受年化超过5%的美元存款利率,大家都舍不得换回来。

现在好了,随着降息预期和降息的靴子一起落地,美元迅速贬值,按照现在的汇率,100美元只能兑出704元人民币了。

大家不要小看这笔数,相当于因为汇率问题,企业的净利润短期内就亏了3.16%,名副其实的卖的越多,亏得越多。

而且,不管是国内还是国外的电商环境,价格战都非常激烈,面对美元贬值,如果简单的把价格提高,又可能造成销量的大幅下滑,着实是里外都难办。

那怎么办呢?难道我们做个出海生意还要对着汇率波动研究半天,跟个金融交易员一样么?

那大可不必。

02

老美是国际贸易和WTO世界经济的推动者和受益者,这种情况早就有一套成熟的金融衍生品来进行应对。

作为经营者,炒外汇、搞理财虽然不是我们的主业,但风险防控是我们的基本素养。

如果未来不可控,那么摸石头过河不可避免,但如果未来可控,又能给到现成工具,那么视而不见就是我们的盲目自信和疏忽大意了。

正如经济学家亚当斯密总结的,人和动物的区别,在于人会使用工具和懂得分工,要实现企业的持续性发展,专业的工具运用也是必不可少的环节。

外贸企业如果要规避汇率风险一般都要运用金融衍生品来锁定价格波动,常见的产品有四种,我们一一给大家介绍。

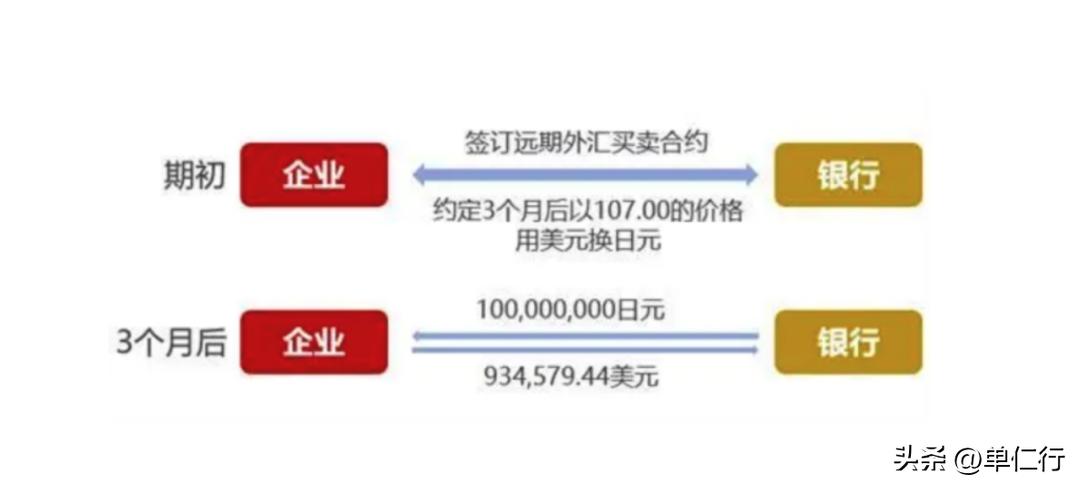

第一种叫做远期外汇合约(Foreign exchange forward transaction)。

操作方式就是我们找到银行,约定在未来某一特定日期,以一个确定的汇率买卖一定数量外汇的合约。

举个例子,我的亚马逊预计三个月后能有100万美元的进账结算,但未来三个月美元价格走势我看不明白,那么我就找到银行做一份远期外汇合约的约定。

在三个月后,我会以当下的汇率卖出这100万美元,不管这三个月内汇率如何变化,我都不需要考虑,银行来承担这部分风险。

当然,如果美元升值了,那收益也是银行的,毕竟银行也是开门做生意的。

记住这个例子,我们下面还要再用它。

这是一种最简单的锁定汇率的工具了,属于基本入门款。

我查了一下,最近A股上市公司南亚新材就通过了一个议案,计划一年内,有8000万美元的结算要启动远期外汇交易,提前锁定风险。

那有没有更高级的玩法呢?

03

第二种叫做货币期货合约(Currency futures contracts)。

这是一种标准化的期货产品,什么意思呢?

就是要在期货交易所进行交易,规定在未来特定日期,以约定的汇率买卖特定数量的货币。

它的原理与远期外汇合约基本上差不多,都是把当下的汇率固定,在未来也延续这一汇率进行结算。

那有什么不同呢?

第一、货币期货合约要在期货交易所进行交易,要遵守交易所的交易规则,你得提前开好户头。

国内的大型券商都具备介绍经纪商(Introduced Broker)资格,可以通过他们开通期货账户进行交易。

当然,如果大家要更国际化一点,全球范围内的芝加哥商业交易所(CME Group)、伦敦国际金融期货交易所(LIFFE)都是非常成熟的交易所,能更大满足对交易时间、交易地点的选择。

第二、货币期货合约流动性更高,交易更便捷。

货币期货会存在投资属性,大量的期货炒家会在市场上跟有避险需求的企业相互交易,各取所需。

就像我们上面的例子,如果跟银行约定三个月汇率不变,中途可以什么都不用管。

但在期货市场,因为炒家的参与,中途的价格也会不停地变化,合约也是可以提前交易平仓的。

比如说三个月内,汇率达到了很高水平,那么企业就可以提前结算合约平仓,不仅可以赚到美元,还能在期货市场上搞到一笔投资收益。

当然,这是理想的情况,也有可能汇率降低,提前结算就会大幅亏损。

所以,这里就非常考验人性了。

大部分企业还是会等到合约到期,按约定汇率交割的,毕竟我们不是真正的炒家。

毫无疑问,货币期货合约是远期外汇合约的进阶版,要求也更专业,更自由,更具备交易属性。

但问题就是要克制自己在期货市场上的投机心理,不然就有可能从外贸干成了金融,有可能让你亏损很多。

04

第三种叫做货币期权合约(Foreign exchange options)。

这个产品实质上给了我们一种选择性权利,到期汇率对我们不利的时候,如果买了货币期权,就会减少我们的损失。

还是上面的例子,我100万美元的货款三个月后结算到账,如果我担心中途美元大幅贬值。

那么从现在开始,我就可以买下美元看跌期权,执行价格就定为1美元换7.1人民币。

如果三个月后美元真的跌了,那么期权一出,我还是可以按7.1兑换的,问题不大。

反过来,如果美元大幅升值,期权当然是白买了,但是,100万美元就可以兑出更多的人民币了。

同样的还有看涨期权,逻辑是反过来的,我就不多赘述了。

诶,从货币期货到货币期权,它变了什么呢?

最大的不同就是保留了汇率获利的机会。

如果汇率朝着有利的方向变动,买了期权就作废不用了,但是实际汇率结算收入要大于期权费用的话,就有了额外收益。

当然,比起前面的两类产品,我们需要多花一笔期权费。

期权费的计算比较复杂,大家可以不用掌握,只需要知道一点,期权的保障期越长,标的资产的波动越大,那么期权费就越高。

05

第四种叫做货币掉期合约(Currency swap),也可以叫货币互换。

这是最复杂的一种产品了,具体操作就是找到能做掉期业务的银行,双方在一定期限内交换两种不同货币的本金和利息。

还是上面那个例子,既然我觉得未来3个月,我就有美元进账,我要兑人民币,但汇率不确定,我担心结算的100万美元会亏损。

那么我可以看看现在的汇率,就像今天100万美元能兑出大约704万人民币。

那我可以找到银行,以704万人民币本金和利息交换银行的100万美元本金和利息。

在掉期合约三个月到期后,双方再把本金和利息交换回来。

诶,我们有没有发现,三个月后我要兑换的那个100万美元,是从我的业务中来的,也就是用外贸的美元兑换的,不管汇率如何变动,我都已经按约定兑出了704万人民币。

至于还留存的100万美元,如果害怕未来持续贬值,那么我就继续做掉期交易就好了。

这里要注意的是,货币掉期有个利息支付的问题。

在我们的例子中,我们是用人民币跟银行换美元,期间我们要给银行支付美元利息,银行要给我们支付人民币利息。

虽然现在美元贬值了,但利息仍然要高于人民币,所以会有利息损失。

但是反过来,如果人民币利息高,这笔交易除了规避汇率风险,还有赚取息差的可能。

当然,在实际交易中,掉期的互换汇率及期间支付的利息,它是可以双方相互博弈、自行约定的,这就是掉期的复杂和特别的地方。

其实早在2007年,我们的央妈就发布通知,决定在银行间外汇市场推出人民币外汇货币掉期交易,主流产品就有人民币兑美元、欧元、日元、港元、英镑的货币掉期交易。

所以,这种交易产品早就在中国各地落地开花了。

06

对于外贸企业来说,上面这些工具,可能作为老板没有了解的那么多,但至少也要懂得其中的逻辑和运行原理,让团队的专业人员去熟练运用,帮企业防范经营之外的风险。

特别是在今天生存压力激增、竞争白热化的当下,处理每一个重要细节,做好风险防控,也许就是企业能够走的更远、更稳的重要保障。

毕竟把风险控制好了,企业才能好好安心做生意,才能长治久安,你说呢?