梁燕:下一轮金融危机的导火索已显现,它比美债问题更紧迫

在前任美联储主席杰罗姆·鲍威尔的最后一次讲话中,他对美国联邦债务的发展趋势提出警示。目前美国联邦债务规模已突破39万亿美元,相当于国内生产总值的125%,由于债务增速持续超越经济增速,他认为这一发展模式难以长期维系。这一观点也得到业内广泛认同。

国际货币基金组织前第一副总裁吉塔·戈皮纳特在彭博社《Odd Lots》播客节目中表示,不断攀升的联邦债务可能引发信贷紧缩。而随着债务负担侵蚀投资者信心,“债券卫士”会要求更高收益率,从而推高利率,收紧流动性,拖累增长。因此,尽管美国不会像背负外币债务的新兴经济体那样耗尽用于偿债的美元,但正统观点认为,膨胀的联邦负债埋下了长期停滞的种子。

不过,当下市场对美国联邦债务的诸多担忧,实际上可以体现在三个方面。

首先是“债务饱和论”,该观点认为债务规模不断扩张后,海外投资者终将停止增持美债。全球“去美元化”趋势看似为这一说法提供了佐证:

欧洲央行数据显示,2025年第四季度,黄金在全球官方储备中的占比升至25%,美债占比回落至22%;美元在全球外汇储备中的份额,也从十年前的64%降至约57%。但深入分析不难发现,各国官方减持美债,更多是出于地缘战略考量,而非对美国偿债能力失去信心。其中,俄罗斯剥离美元资产、中国推进外汇储备多元化,是持仓变动的两大核心原因。

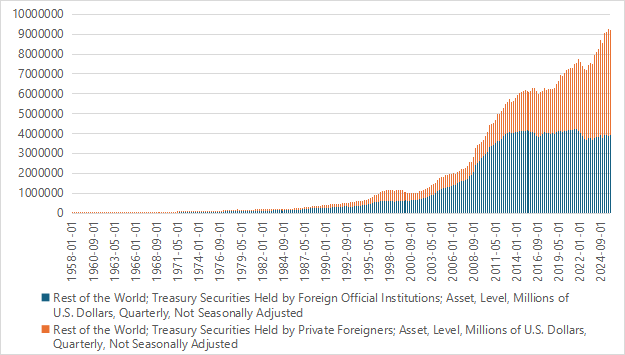

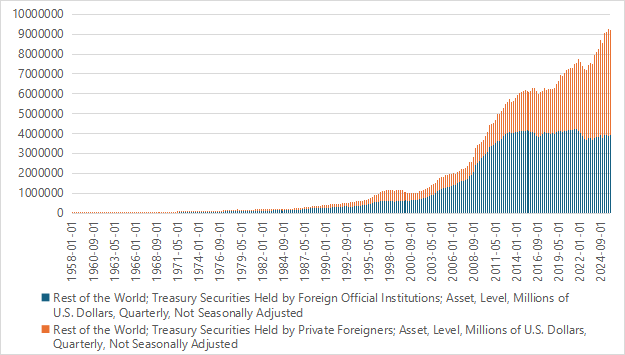

其次,美债海外持有格局的实际情况,远比官方持仓数据展现的更为乐观。2021年年中至2025年末,海外官方机构持有的美债规模从4.22万亿美元高点降至3.77万亿美元。与之形成对比的是,同期海外私人投资者持仓从3.30万亿美元大幅增至3.79万亿美元,增幅达15%,完全抵消了官方持仓的下滑。(图1)

私人投资者正积极布局美债,既看重其资产安全性,也认可相对可观的收益水平;对冲基金依托现券与期货价差开展套利交易,各类稳定币发行机构也将美债作为加密资产的底层储备。

到2025年底,私人投资者持有所有外国持有美国国债中的57.7%,官方持有者占剩余的42.3%,这逆转了历史常态。虽然交易更为活跃的私人投资者,可能加剧美债收益率波动,但目前并无可靠证据表明,海外市场集中抛售美债推动了收益率上行。

图1:外国官方与私人持有的美国国债(百万美元) 来源:圣路易斯联储

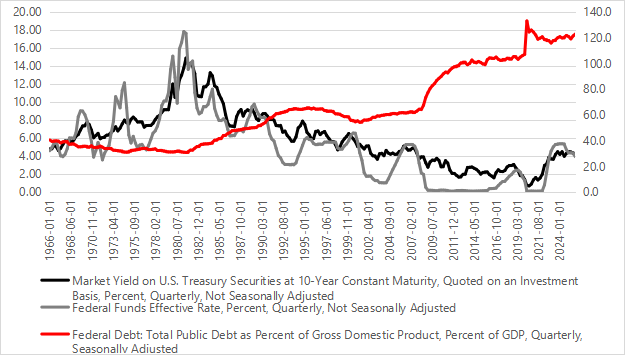

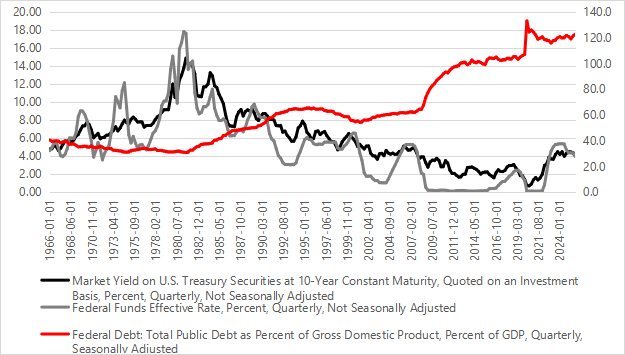

怀疑论者认为,美债供给持续扩张终将超出市场承接能力,进而推高收益率,但实际数据并不支持这一判断。尽管联邦债务持续扩张,国债收益率的大幅涨跌主要与联邦基金利率同步,而非与债务水平同步。公共债务从2008年中急剧攀升,但收益率却在2007年底美联储降息时下跌。2020年初债务总额再次飙升,但10年期国债收益率却随美联储紧急降息而下降。

相反,当债务与GDP之比从2020年中开始回落时,收益率却开始上升,驱动因素是其收紧的货币政策,而非财政扩张(见图2)。实证记录一致表明,货币政策才是决定美债收益率走势的核心因素,债务规模变化的影响相对有限。

图2:美国公共债务占GDP比重、10年期国债市场收益率与有效联邦基金利率(%) 来源:圣路易斯联储

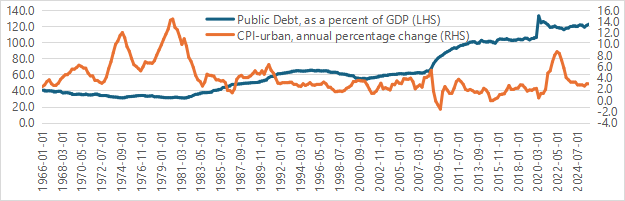

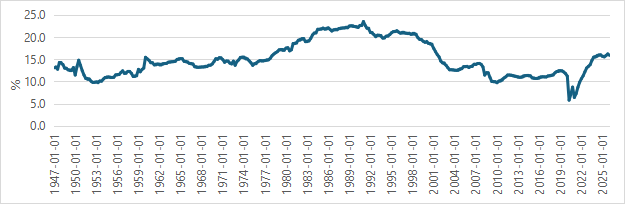

也有人提出,财政赤字催生的债务扩张会推升通胀,倒逼美联储收紧货币。然而,如图3所示,公共债务的规模与走势,和通胀之间并不存在稳定关联。上世纪70年代初至80年代初,美国债务占GDP比重持续下行,通胀却大幅走高;全球金融危机后,该比值大幅攀升并长期处于高位,通胀反而持续低迷。疫情过后,债务占比依旧高企,通胀也逐步回落。由此可见,公共债务既无法有效反映市场需求强弱,本身也并非通胀的诱因。

图3:公共债务与通胀 来源:圣路易斯联储

第三个反对理由是,债务规模持续膨胀会带来巨额利息支出,挤压联邦其他财政开支、拖累经济增长。高额利息还会造成收入再分配失衡:大量利息流向私人部门会提振总需求,进而推升通胀。美国前10%富裕家庭贡献了近半数消费,资产持有者因收益上涨财富增值,普通民众却要承受生活成本压力,进一步加剧K型复苏格局,也让国内政治分化加剧,财政政策更难达成共识。

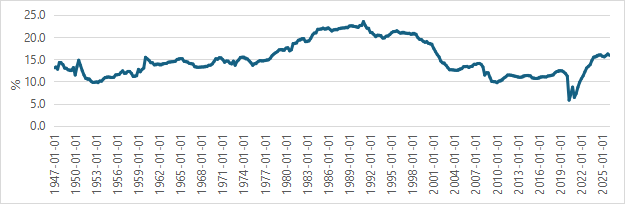

但债务规模与财政挤出效应的关联,实则远没有大众所想的那般紧密。正如下图4所示,尽管公共债务规模上升,利息支付占联邦总支出的百分比并不总是随之上升。该比例自2021年初约6%升至2026年的近16%,但仍低于上世纪90年代超20%的历史峰值,且在90年代后期之后便一路下行。可见,债务扩张并不会直接造成财政压力持续恶化。

图4:利息支付占联邦支出的百分比 来源:圣路易斯联储

综合各项数据不难看出:尽管两党在债务上限问题上的博弈,仍有可能引发政治性债务违约,但从经济层面来看,美国并不会出现被动的无力偿债局面。下一轮金融危机的导火索,可能也并非公共债务,而是依托人工智能形成的这套不透明、高杠杆、循环化的融资体系。

现在AI融资有四个令人担忧的特征:

第一,它重现了2009年全球金融危机中“大到不能倒”的动态。人工智能投资已成为美国经济增长和股市表现的主要引擎,但它日益依赖外部融资而非自身盈利。所涉及的杠杆,以及其背后金融结构日益增长的复杂性,使银行业面临足以拖垮金融系统大片领域的连锁风险。

其二,循环融资模式盛行。产业链上下游相互投资、资金闭环流转,不仅虚增账面营收、掩盖真实交易体量,还编织出深度绑定的利益链条,单一环节出现问题便会快速传导扩散。

第三,人工智能投资正在挤出其他生产性资本用途,并造成能源、水、熟练劳动力和工业设备等方面的投资瓶颈,这些瓶颈本身将产生通胀压力,而AI本应带来的效率提升,短期之内也未能落地兑现。

第四,监管层面的松懈态度,进一步放大了上述所有隐患,使系统在其最脆弱的时刻暴露无遗。

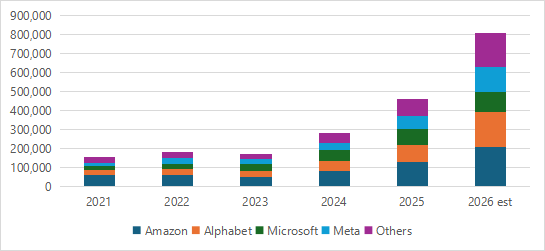

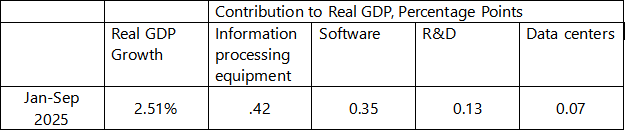

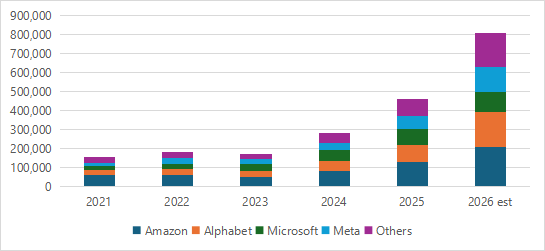

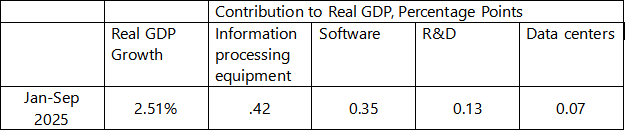

摩根大通分析师预计,从现在到2030年,人工智能基础设施支出将达到5万亿美元。根据摩根士丹利的估算,仅在2026年,亚马逊、Alphabet、Meta和微软四家科技公司就计划在数据中心和人工智能芯片上投入约6300亿美元,是2023年支出的四倍多,约占美国GDP的2.5%。若将前11大云计算和基础设施提供商纳入统计,总资本支出可能达到8110亿美元(图5)。现在人工智能相关投资已成为美国经济最重要、最核心的支柱,贡献了2025年前九个月实际GDP增长的39%(见下表1)。

图5:大型科技公司AI支出,百万美元 来源:Kwok(2026)

表1:各类投资对实际GDP增长的贡献 来源:Rubinton and Patro (2026)

那么自然而然会出现一个问题:人工智能投资还能否以这种速度持续?根据摩根大通的预测,若要使当前AI投资获得10%的回报,可能需要每年6500亿美元的收入,相当于每位iPhone用户每月支付35美元。当然,也存在乐观的理由,55%的美国成年人现在每周都会使用生成式AI,互联网用了16年才达到这一普及程度;人口普查局的商业调查数据显示,截至2025年底,约18%的企业已采用人工智能。