中国外汇交易中心

产品概览

数据挖掘产品覆盖了债券、货币、外汇三大市场的现券买卖、质押式回购、买断式回购、信用拆借、同业存单、外汇掉期、外汇期权以及外币拆借等八个交易品种。该产品凭借准确、及时的银行间市场数据资源,借助先进的技术手段,以不同机构类型的交易表现、市场价格走势、个债市场表现、产品生命周期动态等为主要分析角度,深入挖掘数据价值,形成明晰、准确的市场信息,辅助机构制定交易策略,分析预判市场走势、洞察市场机会。

数据挖掘基础产品

现券市场

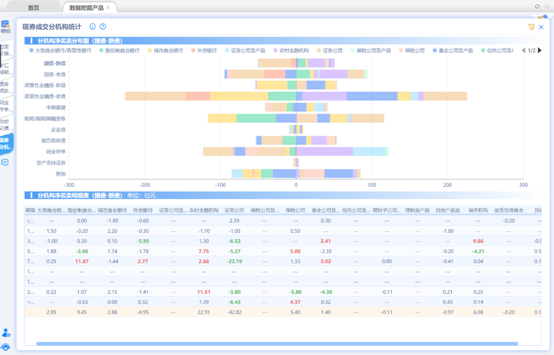

交易日收盘后,现券分机构成交情况(利率债/信用债)为用户提供各机构类型按债券类型、待偿期两个维度交叉统计的利率债/信用债买卖交易分类数据,包括机构买入/卖出/净买入债券成交金额,各机构类型的交易方向和买卖力量对比一目了然。

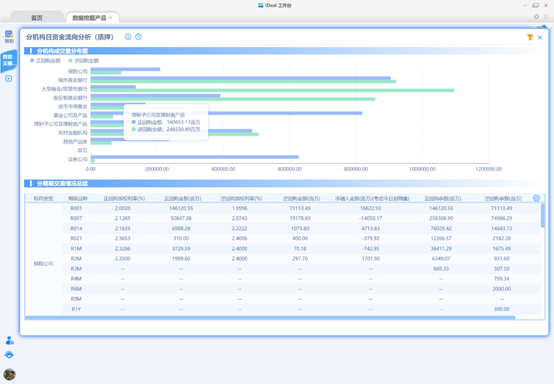

货币市场基础产品于每日收盘后提供分机构类型的信用拆借市场、质押式回购市场、买断式回购市场的交易数据分析报告,并同时按月度、季度、年度提供汇总数据报告,为市场机构了解同业机构每日资金供需情况、获取市场比较基准、预判市场未来走势提供数据参考。

数据挖掘深度产品

现券市场

为便于交易机构快速获得直接可用的债券交易信息和分析数据,现券市场深度产品不仅提供盘中实时统计的价量信息,还提供以活跃个债作为研究对象的债券活跃分析功能、现券市场与利率互换和债券借贷的跨市场联动分析功能,以及针对非活跃债的现券市场异动提醒功能,为机构投资研究现券市场提供了多角度的有效精准的数据参考。

货币市场

货币市场深度产品涵盖质押式回购市场、买断式回购市场、信用拆借市场和同业存单市场。

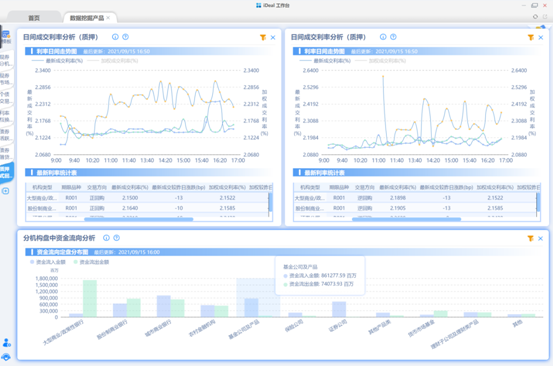

质押式回购/买断式回购/信用拆借市场深度产品着重通过可视化图表呈现每家机构的盘中交易和历史交易分析,不仅为机构交易时动态了解市场资金变化提供实时数据参考,也为机构回溯历史交易表现提供精准的衡量工具,有助于用户定位交易问题并优化交易策略。

同业存单市场深度产品重点对每日同业存单市场的发行和成交情况进行深入剖析,通过各期限一级发行和二级成交数据让用户了解各类投资人的信用偏好和久期偏好,一方面辅助发行人优化存单发行策略,成为同业存单发行定价的重要参考;另一方面用于判断二级市场的价量变化分析各机构类型买卖力量对市场的影响。

外汇市场深度产品,覆盖外汇掉期、外汇期权和外币拆借市场。该产品基于市场实时报价和交易数据,分析加工后形成多类指标,以可视化形式展示,为市场成员评估优化交易策略、及时发现交易机会、了解交易对手、改善交易行为提供了重要的数据支持。

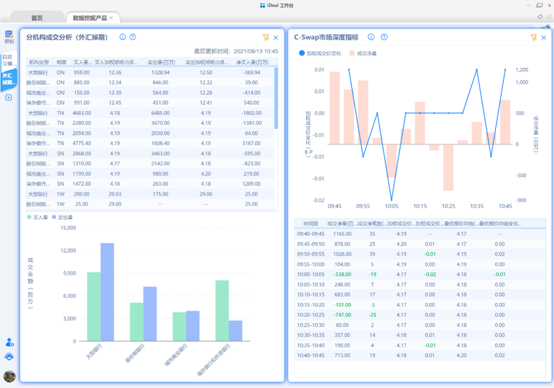

外汇掉期市场深度产品主要通过可视化图表精准呈现量价实时变化,并为回溯交易表现提供比较基准。具体功能包括:分机构类型成交分析、成交价格档位分析、C-Swap市场深度指标、交易对手量价统计以及本方历史交易量价分析等。

外汇期权市场深度产品主要包含存量合约分析和波动率锥量两个功能。存量合约分析功能支持按到期日、执行价、权利类型查看未到期期权合约的行权价、到期日、到期量等,可帮助用户了解行权价集中度、交易情绪,从而预判即期市场走势。

波动率锥功能展示不同期限下波动率值的分布情况,通过选择多个分位值进行比较,判断某日波动率所处位置,从而辅助判断是否存在做多或做空波动率的机会。该功能提供了三种波动率的分析,分别是日频波动率、高频波动率和ATM隐含波动率。

获取渠道

CFETS即时通讯工具(iDeal)

交易终端

文件下载系统(iFTP)