2023年中国汽车零部件行业市场竞争愈加剧烈,自主品牌市占率大幅提升「图」

一、汽车零部件行业概述

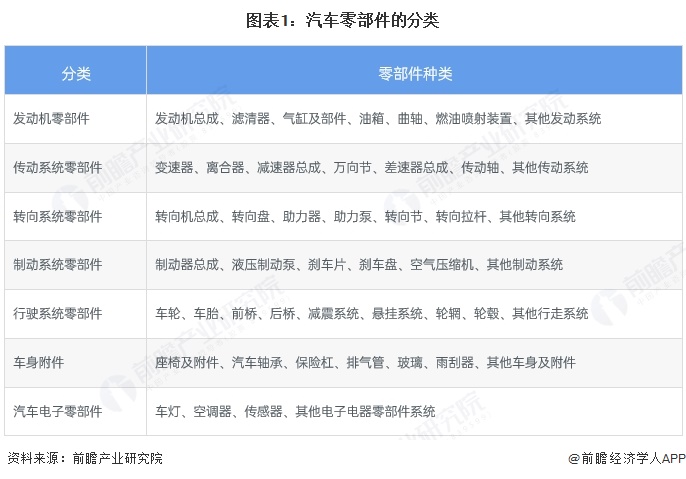

1、分类

作为汽车工业的基础,汽车零部件种类繁多,从生产工艺区分包括铸造件、锻造件、冲压件、注塑件等,其中采用锻造工艺制造的汽车锻件一般用于承受冲击或交变应力的工作环境,在汽车行驶中发挥着重要作用。锻造是指在加压设备及工(模)具的作用下,使坯料或铸锭产生局部或全部的塑性变形,以获得一定几何尺寸、形状的零件(或毛坯)并改善其性能的加工工艺。

2、发展历程

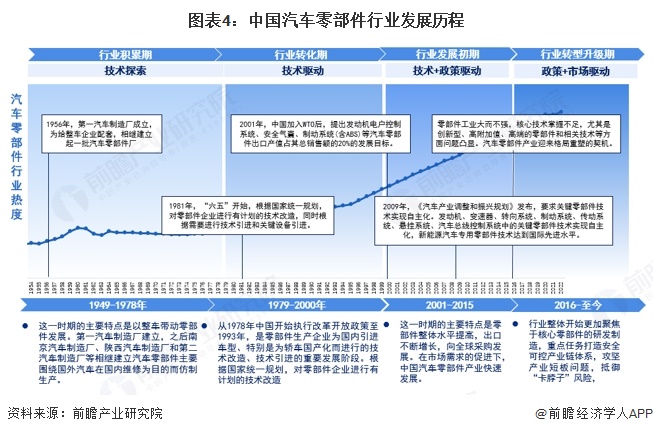

我国汽车零部件行业起步较晚。起步阶段为整车带动零部件发展,技术水平低,进入21世纪,我国加入世界贸易组织后,汽车产业迅猛发展,并逐步发展成为世界第一大汽车产销国,带动汽车零部件制造业经营规模持续扩大及产业配套日益健全,并发展成为全球汽车零部件的重要供应集群中心之一。

二、汽车零部件行业发展背景

近年来,国家出台多项政策保障和支持汽车行业发展。随着“新四化”趋势的快速发展,发展新能源汽车是全球汽车产业转型升级、绿色发展的必由之路,也是未来中国汽车产业高质量发展的战略选择。国家出台的新能源汽车利好政策将使得新能源汽车产业进入加速发展的新阶段。促进汽车产业能源结构转型升级,为国内汽车零部件产业提供了良好的市场机遇

相关报告:华经产业研究院发布的《2024-2030年中国汽车零部件行业发展潜力预测及投资策略研究报告》

三、汽车零部件行业产业链

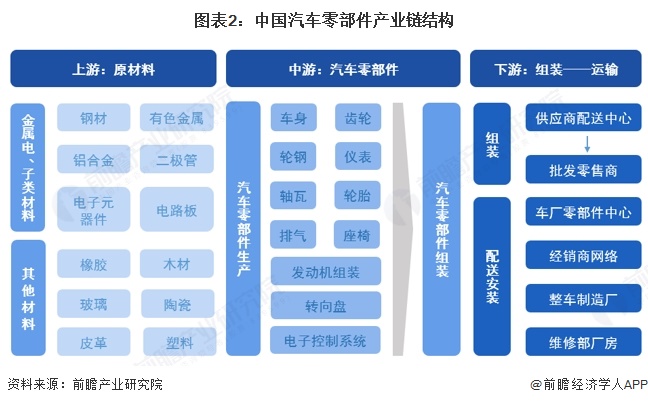

1、产业链

汽车产业是世界上规模最大和最重要的产业之一,是国民经济的重要支柱产业,其产业链长,关联度高,消费拉动大,资金、技术和人才密集等特征,在制造业中占有很大比重。我国的汽车零部件行业正是伴随着汽车工业的发展而成长起来的,汽车零部件上游行业主要包括钢铁、有色金属、电子元器件、塑料、皮革等。汽车零部件中游行业包括发动机组和电子控制系统属于汽车核心零部件。下游行业包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂等。

2、下游行业

2012年至2017年,我国汽车销量从1931万辆增长至2888万辆,年均复合增长率实现了8.38%。2018年起,由于购置税优惠政策的全面退出、宏观经济增速回落、中美贸易战以及消费信心等因素的综合影响,销量出现了一定程度的下滑。2018年、2019年,我国汽车销量同比分别下降2.77%和8.23%。得益于我国宏观经济和出口市场超预期的回暖、新能源车零售的超强回暖以及国内陆续出台政策刺激汽车消费。2021年、2022年我国汽车销量同比增长3.79%和2.25%,2023年上半年汽车销量为1324万辆,其中乘用车销量为952万辆。

四、汽车零部件行业现状

1、市场规模

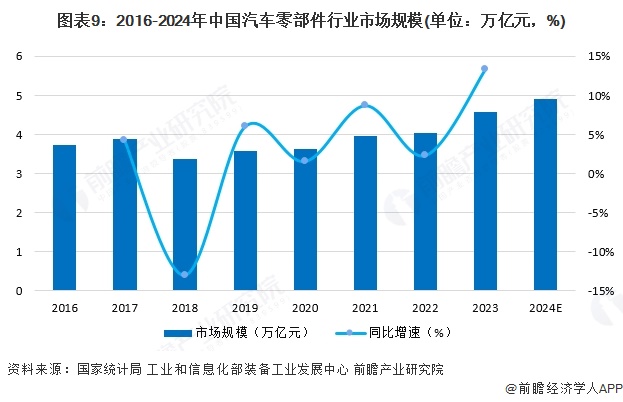

汽车零部件行业为汽车整车制造业提供相应的零部件产品,是汽车工业发展的基础,目前,在汽车产业核心技术快速演进和供应链格局重塑的大背景下,我国汽车零配件行业稳步发展。2017年至2022年我国汽车零配件市场规模从3.7万亿元增长至5.4万亿元,预计2027年市场规模有望达7.8万亿元。

2、汽车零部件及配件制造收入

近年来,随着我国经济的高速发展及汽车消费市场的快速发展,我国汽车零部件行业迎来了巨大的发展机遇。2012年至2017年,我国汽车零部件制造业主营业务收入由2.22万亿元增长至3.88万亿元。2017年至2020年,在汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素影响下,我国汽车零部件制造业产值增速短期内有所波动。随着我国新能源车零售的回暖,2022年我国汽车零部件制造业产值相对2021年上涨3.16%,收入达4.20万亿元。

3、相关企业数量

我国汽车零部件制造企业主要集中在传统零部件领域,如发动机、变速器、底盘等,在新能源汽车零部件领域,如电池、电机、电子控制系统等,国内企业也逐渐崭露头角。2020年我国汽车零部件行业相关企业已经突破10万家,2022年我国汽车零部件相关企业注册量达到了21.42万家,预计2023年将达到25.2万家。

4、出口金额

目前,全球汽车零部件行业主要由欧美、日本等汽车工业发达国家主导,发展中国家汽车零部件企业在国际市场的综合实力相对有限。随着我国汽车零部件企业在质量管理体系、全球供应能力的不断提升,我国汽车零部件企业的国际竞争力逐步增强,2021年和2022年,我国汽车零部件出口金额分别为755.68亿美元和810.89亿美元,同比分别增长33.71%和7.31%,我国汽车零部件出口市场具有较好的发展前景。

五、汽车零部件行业竞争格局

1、竞争格局

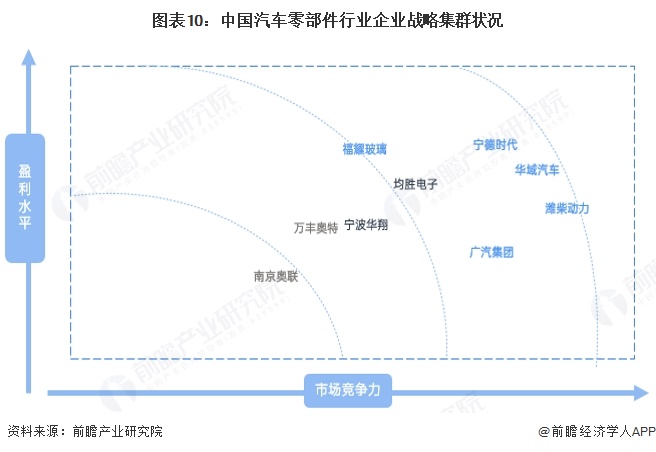

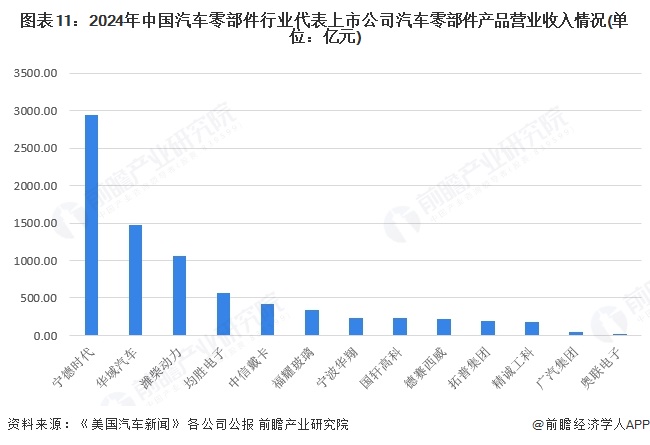

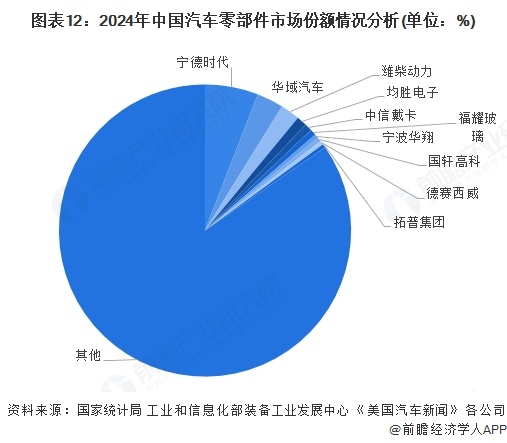

随着全球电动汽车市场的蓬勃发展,全球汽车零部件供应商的格局正在快速发生变化。从我国汽车零配件行业企业竞争集群来看,宁德时代、华域汽车以及潍柴动力在市场竞争力和盈利水平上都具备一定的优势,其中,宁德时代2022年营收达3285.94亿元,同比增长152.07%。

2、重点企业

潍柴动力成立于2002年,其业务涵盖了动力总成(发动机、变速箱、车桥、液压)、整车整机、农业装备、智能物流等,是中国较早生产柴油机的厂家之一。2022年潍柴动力在全面提升各细分市场占有率、稳固市场龙头地位的同时,加大研发投入,夯实科技创新能力,以发动机热效率为代表的重大成果再次震撼世界。2023年上半年潍柴动力营收实现了52.35亿元,其中动力总成、整车整机及关键零部件营收达443.40,占总营收的41.78%。

华经产业研究院通过对中国汽车零部件行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2024-2030年中国汽车零部件行业发展潜力预测及投资策略研究报告》。