能源紧缺升温:原油期货红灯闪烁,美国天然气再大涨,英国汽油价格也飙了!

能源紧缺升温:原油期货红灯闪烁,美国天然气再大涨,英国汽油价格也飙了!

粥七

2022/05/27 10:07

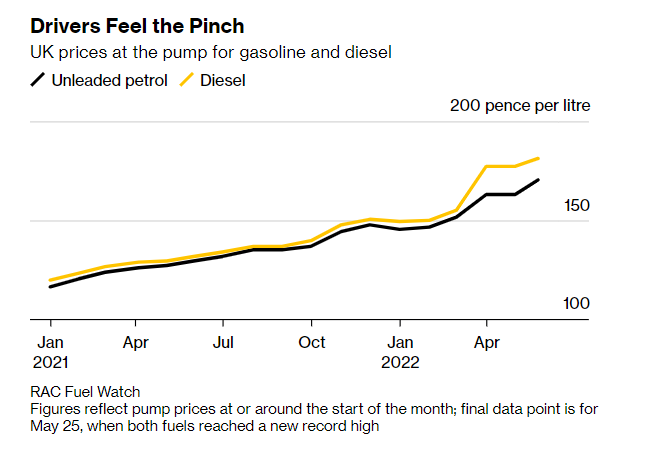

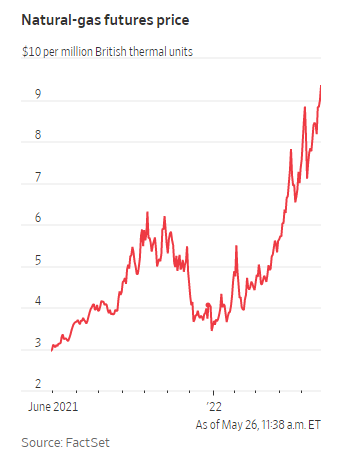

英国加油站平均汽油价格再次飙升至新高,无铅汽油价格周三触及每升170.62便士,柴油价格周三小幅上升至每升181.52便士;周四,美国6月天然气期货价格升至每百万英热单位9.30美元,当日上涨3.7%,本月上涨超过25%,在过去的一年里,价格已经翻了三倍;而这些或许只是全球油气成本激增的一个缩影。

本周美国天然气价格受供应短缺影响而飙涨,自2008年以来首次突破9美元/每百万英热单位后周四继续飙涨;而据美国石油学会API最新报告称,上周美国汽车燃油库存已处于2013年以来的同期最低水平,或将再给持续稳处100美元上方的油价“添把火”。

在美国,随着其最大的仓储中心供应重回下降趋势,近月合约与一个月后交割的合约之间的价差扩大至每桶近3美元。国际基准布伦特的同类价差也在走扩,周四一度升至3.20美元,为3月底以来最大,而不断扩大的价差以及燃油价格进一步创新高更是引发了对通胀的担忧。

令人瞠目的油气价格不仅仅发生在美国,英国的油气价格也创出新高,或许这只是全球油气成本激增的一个缩影。

英国汽油均价再创新高

根据英国皇家汽车俱乐部RAC的数据,英国加油站的平均汽油价格飙升至新高。数据显示,无铅汽油价格周三触及每升170.62便士,再次冲破本周一的169.61便士的新高。柴油价格周三小幅上升至每升181.52便士,高于周一的181.37便士。

RAC发言人Simon Williams表示:

虽然这些价格已经够糟糕了,但在一些没有什么竞争的地区,司机将看到更高、更可怕的数字(燃料价格)。

尽管英国政府宣布在明年3月之前将每升燃油税下调5便士,但在英国决定禁运所有俄罗斯石油后,英国加油站的柴油价格就已经开始上涨。据悉,英国三分之一的柴油进口来自俄罗斯,这意味着在英国已经在努力应对不断飙升的通胀之际,避开俄罗斯原油进一步加大了能源价格的上行压力。

当然还在“如火如荼”讨论着新一轮俄罗斯制裁石油禁运的欧洲大陆国家似乎也难逃油气价格高企的现实,柴油的期货价格已大约是五年平均价格的两倍。至于欧盟对俄原油禁运的时间或进一步推后,尽管德国一再强调“禁运俄石油”箭在弦上、将快速实施,但其主要障碍仍待解决,欧盟内部数周内可能不会达成一致。

欧洲一直在采购轻质低硫原油,以弥补俄罗斯供应缺口,但近期一连串的油田维护活动加剧了轻质低硫原油供应的短缺。

美国天然气价在空调季来临前继续“疯涨”

5月26日周四,6月天然气期货价格升至每百万英热单位9.30美元,当日上涨3.7%,本月上涨超过25%,在过去的一年里,价格已经翻了三倍,妥妥的成为全球通胀的另一个驱动力。

美国能源信息署周四上午表示,美国天然气库存上周结束时比五年平均水平低15%以上,由于库存量小于正常水平进一步推高气价。而在天气方面,美国西海岸地区的旱情预计将抑制水力发电,而东部地区预计比往年更热的天气却将增加对空调和天然气的需求,美国天然气库存低于历史同期正常水平。

随之而来的连锁效应则是,美国的电费已经飙升,而且随着空调季的来临,电费可能会更高。能源咨询公司Baker & O’Brien Inc.的分析师Kent Bayazitoglu表示:

天然气(需求)几乎没有上限,你可以减少你的驾驶(时间或里程),相对于减少天然气的消耗要容易得多。

英美政府为遏制油气价格“各显神通”

面对如此高涨的油气价格,英美政府都开启了其“八仙过海,各显神通”的模式以遏制价格进一步上涨。

当地时间5月26日周四,英国财政大臣苏纳克宣布对石油和天然气行业征收25%的利润税。该税被称为“暂时的”,未来随着石油和天然气价格回到“历史低位”,该税将逐步取消。这项税收预计将在明年筹集到63亿美元。

石油和天然气行业之所以能获得巨额利润,不是因为最近对风险承担、创新或效率的改变,而是由于全球大宗商品价格飙升。

周四的声明标志着约翰逊政府的转变,此前,约翰逊曾表示:“这个国家需要的是一个能够就如何修复我们的能源部门做出重大决定的政府,而你不能仅仅通过打击我们需要对国内能源进行投资的公司来做到这一点。”

而美国拜登政府方面,如华尔街见闻稍早前文章提及,进一步执行承诺的1.8万亿桶释放油储计划,继续发力打压油价。

美国能源部当地时间5月24日周二公布,将标售合计多达4010万桶战略石油储备(SPR)中的原油,其中3900万桶为含硫原油、拟7月1日到8月15日交付,110万桶轻质低硫原油将在6月21日到30日供应。

不过约翰逊政府“征利润税”会否使得油气企业转嫁成本或涌现“下有对策”目前还不得而知,但拜登政府“美国史上最大规模”油储要么白白作废,国际油价早已收复全部跌幅,或者变成“他人的嫁衣”成为资本赚差价的工具。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。