国家外汇管理局公布2025年二季度及上半年我国国际收支平衡表初步数

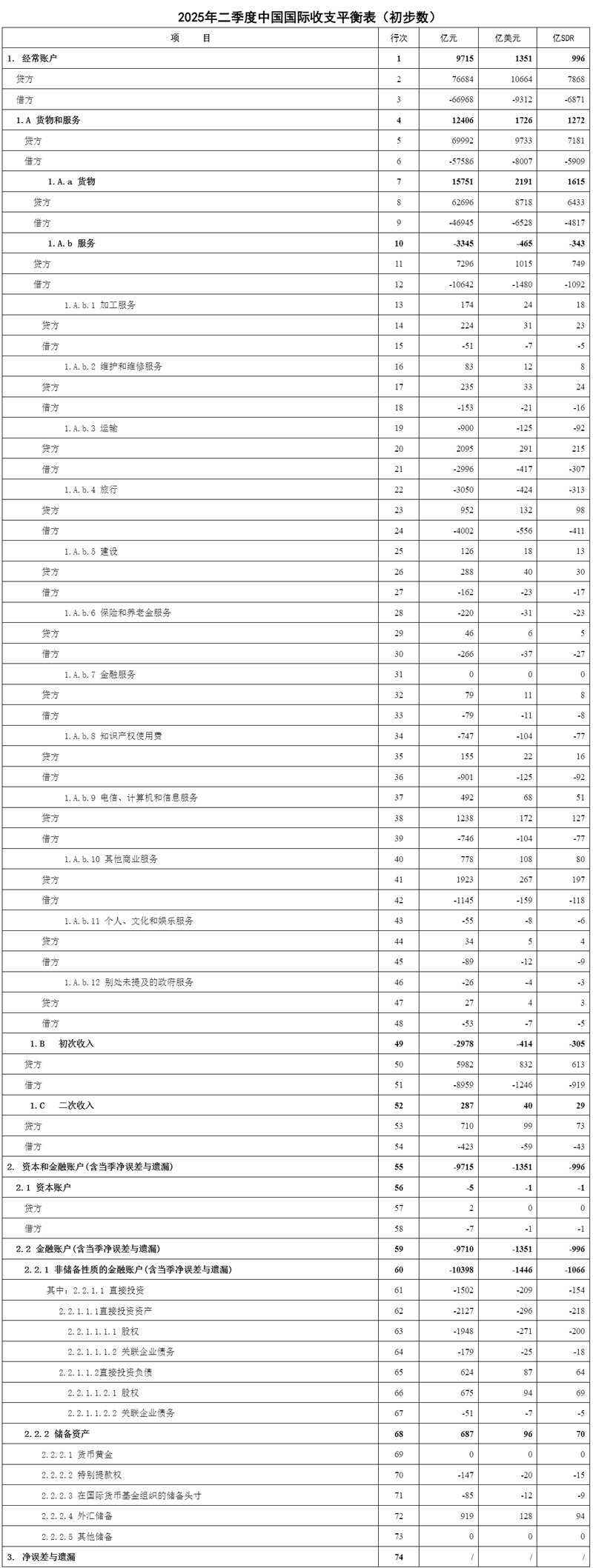

2025年二季度,我国经常账户顺差9715亿元,其中,货物贸易顺差15751亿元,服务贸易逆差3345亿元,初次收入逆差2978亿元,二次收入顺差287亿元。资本和金融账户(含当季净误差与遗漏)逆差9715亿元,其中来华直接投资保持净流入。

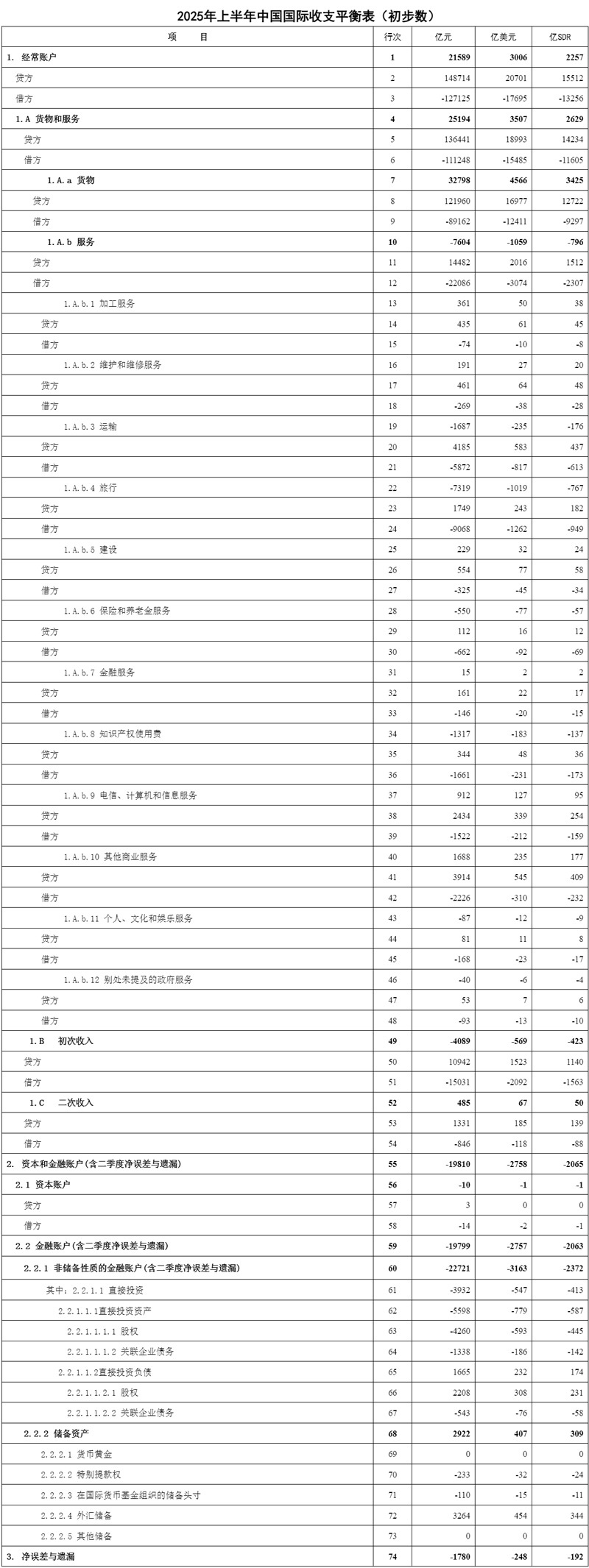

2025年上半年,我国经常账户顺差21589亿元,其中,货物贸易顺差32798亿元,服务贸易逆差7604亿元,初次收入逆差4089亿元,二次收入顺差485亿元。资本和金融账户中(含二季度净误差与遗漏)逆差19810亿元。

按美元计值,2025年二季度,我国经常账户顺差1351亿美元,其中,货物贸易顺差2191亿美元,服务贸易逆差465亿美元,初次收入逆差414亿美元,二次收入顺差40亿美元。资本和金融账户(含当季净误差与遗漏)逆差1351亿美元。

按美元计值,2025年上半年,我国经常账户顺差3006亿美元,其中,货物贸易顺差4566亿美元,服务贸易逆差1059亿美元,初次收入逆差569亿美元,二次收入顺差67亿美元。资本和金融账户(含二季度净误差与遗漏)逆差2758亿美元。

按SDR计值,2025年二季度,我国经常账户顺差996亿SDR,其中,货物贸易顺差1615亿SDR,服务贸易逆差343亿SDR,初次收入逆差305亿SDR,二次收入顺差29亿SDR。资本和金融账户(含当季净误差与遗漏)逆差996亿SDR。

按SDR计值,2025年上半年,我国经常账户顺差2257亿SDR,其中,货物贸易顺差3425亿SDR,服务贸易逆差796亿SDR,初次收入逆差423亿SDR,二次收入顺差50亿SDR。资本和金融账户(含二季度净误差与遗漏)逆差2065亿SDR。

注:1.根据《国际收支和国际投资头寸手册》(第六版)编制。

2.“贷方”按正值列示,“借方”按负值列示,差额等于“贷方”加上“借方”。本表除标注“贷方”和“借方”的项目外,其他项目均指差额。

3.季度人民币计值的国际收支平衡表的折算方法为,当季以美元计值的国际收支平衡表,通过当季人民币对美元平均汇率中间价折算。季度SDR计值的国际收支平衡表数据,由当季以美元计值的国际收支平衡表,通过当季SDR对美元平均汇率折算得到。

4.资本和金融账户因含净误差与遗漏,与经常账户差额金额相等,符号相反。

5.初步统计,2025年二季度,我国直接投资负债中资本金新增204亿美元(折约1464亿元人民币)。

6.本表计数采用四舍五入原则。

注:1.根据《国际收支和国际投资头寸手册》(第六版)编制。

2.“贷方”按正值列示,“借方”按负值列示,差额等于“贷方”加上“借方”。本表除标注“贷方”和“借方”的项目外,其他项目均指差额。

3.季度人民币计值的国际收支平衡表的折算方法为,当季以美元计值的国际收支平衡表,通过当季人民币对美元平均汇率中间价折算。季度SDR计值的国际收支平衡表数据,由当季以美元计值的国际收支平衡表,通过当季SDR对美元平均汇率折算得到。

4.2025年上半年初步数为一季度平衡表正式数与二季度平衡表初步数累加得到。其中,2025年二季度初步数的资本和金融账户因含净误差与遗漏,与经常账户差额金额相等,符号相反。二季度初步数的金融账户、非储备性质的金融账户同样含净误差与遗漏。2025年一季度正式数的资本和金融账户、金融账户和非储备性质的金融账户均不含净误差与遗漏,净误差与遗漏项目单独列示。

5.初步统计,2025年上半年,我国直接投资负债中资本金新增392亿美元(折约2813亿元人民币)。

6.本表计数采用四舍五入原则。