三季度债券市场问卷调查结果显示,大部分受访者认为影响三季度债券市场的驱动因素中,国内经济基本面、资金面和通胀分别排在前三位。

您对三季度资金价格中枢走势的预期是

具体到操作策略,您会在三季度

您预计三季度10年国债收益率将至

三季度债券市场问卷调查结果显示,大部分受访者认为影响三季度债券市场的驱动因素中,国内经济基本面、资金面和通胀分别排在前三位。

高通胀使美联储三季度加息幅度倍受关注,但是多数受访者认为美联储加息对整个债券市场的影响并不大。

对于三季度的债市走势,多数受访者认为市场将走经济修复的逻辑,或将出现调整。在操作策略方面,超过半数的受访者认为应该采取“高杠杆低久期积极防御”策略;近七成受访者认为三季度适宜的投资组合久期应为“1年至3年”。为增加组合投资收益,50%的受访者认为应该增加可转债投资,38.39%的受访者认为应增加股票投资。

经历了3月、4月的“资产荒”后,债券市场整体收益率于5月降至上半年低点。随着复工复产启动,经济增长环比改善,债市收益率在6月企稳后小幅上行。上海证券报近期对保险、基金、券商、银行及私募等多家机构进行的三季度债券市场问卷调查的结果显示,多数受访者看好三季度经济状况,46.3%的受访者认为三季度GDP同比增长在5%以上,同时预期三季度的物价走势温和。多数受访者认为,随着复工复产和宽信用发力,债券市场或将在三季度出现调整,预计多数债券收益率将上升,看好可转债等权益资产的投资机会。

预期经济增速回升通胀表现温和

受新冠肺炎疫情多点散发的影响,二季度我国经济经历了回落触底、反弹复苏的过程。多数受访者认为,在多因素推动下,三季度经济复苏仍将持续。此外,未来我国将继续面对结构性通胀压力与外部输入压力并存的局面,下半年CPI将温和上升。

本次调查显示,对于影响三季度债市的最大因素,依次分别是国内经济基本面(87.04%)、资金面(70.37%)、通胀(55.56%)、经济政策刺激(38.89%)、股市走强(25.93%)、美联储加息(25.93%)债券供给因素(24.07%)、海外市场影响(20.37%)、“黑天鹅”事件(14.81%)。

关于三季度经济基本面情况,46.3%的受访者认为三季度GDP同比增长在5%以上,其中有16.67%的受访者选择6%以上;40.74%的受访者认为三季度GDP当季同比增长在4%至5%之间。

华泰证券研究员张大为认为,三季度GDP环比和同比都将有所回升。环比的反弹主要来自疫情稳定后,经济活动自发性修复加上政策助推,预计三季度GDP同比增速回升至5%左右。在经济结构上,基建高位提速、消费和地产低位修复,制造业投资边际走弱但仍有韧性。

对于物价走势预期,64.81%的受访者预计三季度CPI同比增速在2%至3%之间;20.37%的受访者则选择在3%至4%。对于三季度CPI的运行节奏,62.96%的受访者选择“继续攀升”,另有16.67%和11.11%的受访者分别选择“区间震荡”和“见峰下行”。

关于三季度PPI运行的节奏,53.7%的受访者选择“见峰下行”,29.63%的受访者选择“区间震荡”,9.26%的受访者选择“继续攀升。”

对于下半年物价的总体走势,部分受访者认为,“猪粮共振”上行、服务需求恢复、PPI向CPI传导增强,均将对CPI中枢形成向上支撑,预计个别月份CPI或可能突破3%。PPI受去年基数影响,以及全球商品价格上涨动能减弱,将继续保持回落态势。

美职储加息影响弱化

美国劳工部日前公布的数据显示,美国6月消费者价格指数(CPI)环比上涨1.3%,同比上涨9.1%,高于此前市场预期的8.8%,再次刷新40年来的最高纪录。高通胀使美联储三季度加息幅度倍受关注,多数受访者认为美联储加息对整个债券市场的影响并不大。

6月16日,为控制高企的通胀,美联储将联邦基金利率目标区间上调75BP至1.50%—1.75%,75BP的加息幅度创下了美联储自1994年11月以来最大的单次加息纪录。三季度,美联储将召开两次会议,对于三季度总体加息幅度,14.81%的受访者预期150BP,38.89%的受访者预期125BP,20.37%受访者预期100BP,另有16.67%受访者预期75BP.由于本次调查问卷发放在美国6月CPI公布之前,6月份9.1%的通胀率可能未充分反应在此次调查结果中,但是从统计结果来看,预期三季度美联储累计加息幅度在125BP(即一次加息75BP,一次加息50BP)之上的受访者占比超过了50%,表明多数受访者认为美联储为控制通胀未来大幅加息势在必行。

对于美联储加息对于债市的影响,42.59%的受访者认为国内债券市场收益率主要受基本面影响,美联储加息对债市影响不大;40.74%的受访者认为市场对美联储加息已有预期,债市收益率将小幅升高;仅有11.11%的受访者认为美联储加息对利空债市,会引起资本外流。

美联储的连续大幅度加息带动了美元指数不断上行,在美元强势背景下,资金从全球向美国回流。一位受访的债券基金经理对记者表示,美联储的货币政策取向对全球各国央行都有很强的影响力,目前已经有不少国家跟随美联储加息。我国的货币政策主要立足中国经济的基本面,目前中国经济正处于稳增长的过程中,货币政策仍将“以我为主”,继续保持流动性合理充裕。但是,在美联储加息脚步不停歇的大背景下,其对我国货币政策的约束也在不断积累,政策面也会逐步重视内外平衡,全面降准、下调政策利率的可能性将会有所下降。

回购利率中枢或有所上升

截至7月19日,DR007加权均价收报1.5482%。尽管央行连续多日采取小额逆回购操作,但是资金面仍维持宽松状态,银行间质押式回购成交额连续多天保持在6万亿元以上。在流动性维持宽松、资金利率低位运行近3个月后,市场对资金面会否迎来变化、资金价格会否出现微调的担忧都有所升温。而多数受访者认为随着宽信用进程推进,三季度回购利率中枢将会有所上升。

针对三季度资金面水平,多数受访者认为回购利率会较二季度有所上升,但是央行仍会维持资金均衡,资金面整体将保持稳定状态。有46.3%的受访者认为三季度整体资金市场的宽松度将较二季度有所收紧;另有38.89%受访者选择“延续二季度格局”;有11.11%的受访者选择“较二季度更宽松”。

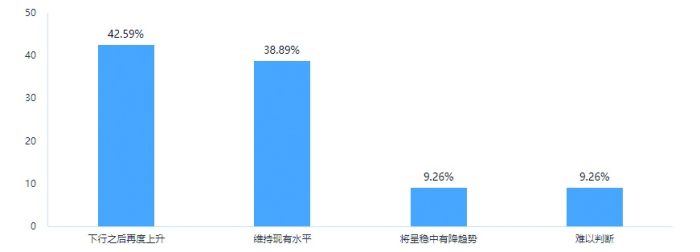

本次调查显示,42.59%的受访者预期三季度资金价格中枢将在下行之后再度上升;38.89%的受访者认为将维持现有水平;9.26%的受访者认为将呈稳中有降趋势。

具体而言,对于1天回购利率在三季度的运行区间,有70.37%的受访者认为在1.5%至2%之间;有16.67%的受访者认为会更低,在1.5%以下;还有9.26%的受访者认为会冲高至2%至2.5%之间。截至7月19日,DR001加权均价收报1.2498%,与大部分受访者的预期相比,仍处于较低位置。

7月16日,在G20会议上,人民银行行长易纲表示,我国通胀较低,预期保持稳定,受疫情和外部冲击的影响,中国经济面临一定的下行压力,人民银行将加大稳健货币政策的实施力度,为实体经济提供更有力的支持。“这是对我国货币政策的重要表态。”某业内人士表示,这说明央行还会采取稳健的货币政策支持经济的发展,整体资金面不会出现大的改变。

据中金公司统计数据显示,截至7月8日,国债发行已完成全年额度的32%,新增地方债发行已完成全年额度的93%,新增专项债发行已完成全年额度的94%。

对于后续国债和地方债发行对资金面的影响,57.41%的受访者认为其对资金面影响有限,央行会考虑发行节奏及时对冲;20.37%的受访者认为对资金面“影响不大”;另有12.96%的受访者认为“会引起阶段性资金紧张。”

关于三季度央行的公开市场操作,66.67%的受访者认为央行仍会维持资金均衡,另有29.63%的受访者认为央行将净投放资金。

一位受访投资经理表示,逆回购每日投放是央行传递政策信号的重要方式,但“价”的重要性远超于“量”,仅有“量”的变化不足以说明货币政策的变化。

此前,央行在2021 年一季度《货币政策执行报告》中强调,市场在观察央行公开市场操作时,应重点关注公开市场操作利率、中期借贷便利利率等政策利率,以及市场基准利率在一段时间内的运行情况,而不应过度关注央行操作数量,避免对货币政策取向产生过分解读。

债市整体收益率或回升

2022年上半年,由于受到疫情多点散发的影响,债市收益率出现整体下行,走出一波小牛市。以中证全债指数计算,上半年债市投资回报率为1.9%。其中,一季度回报率为0.78%,二季度回报率为1.12%。从具体债券品种来看,10年期国债收益率在2.7%至2.9%的区间内窄幅波动。对于三季度的债市走势,多数受访者认为债券市场将走经济修复的逻辑,或将出现一轮调整。

调查显示,对于三季度债券市场走势, 59.26%的受访者认为难现单边行情,将出现幅度较大的震荡市;27.78%的受访者认为将走熊;9.26%的受访者认为将出现幅度较小的震荡市。东方红资产管理固定收益团队认为债市收益率上行压力来自多个方面,包括基本面边际好转预期和资金面边际收敛预期。

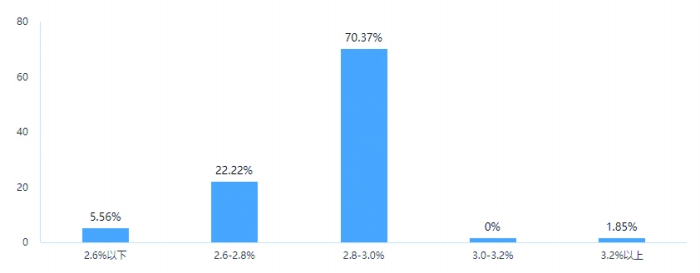

基于上述判断,大部分受访者调高了三季度10年期国债收益率的预期。其中,70.37%的受访者认为10年期国债收益率在2.8%至3%,22.22%的受访者选择2.6%至2.8%,仅有5.56%的受访者选择2.6%以下。截至7月19日,10年期国债收益率为2.78%。

倾向“高杠杆低久期积极防御”策略

上半年债券市场表现超出市场预期,由于宽货币传导至宽信用的过程存在时滞,债券市场资金充裕,收益率出现较大幅度下行,导致目前债券市场的收益率处于极低的水平。业内人士分析认为,未来随着宽信用的逐步形成,债券市场的配置窗口期可能会慢慢关闭,除非后续出现对经济有较大冲击的突发事件,未来债券市场收益率继续下行概率较低,建议机构逐步降低杠杆。

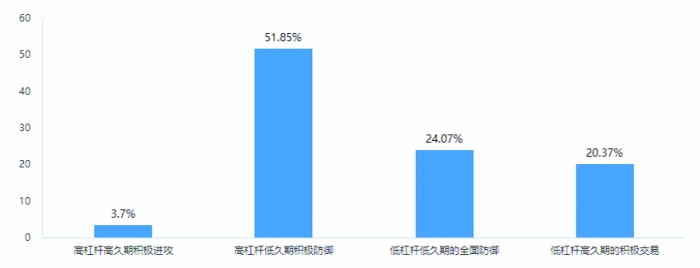

具体到三季度债市的操作策略,51.85%的受访者认为应该采取“高杠杆低久期积极防御”策略;24.07%的受访者则认为应该选择“低杠杆低久期的全面防御”策略;20.37%的受访者认为应该选择“低杠杆高久期的积极交易”策略;而“高杠杆高久期积极进攻”的策略则不被大多数受访者看好,仅有3.7%受访者选择该选项。

近期资金面的宽松,是大多数受访者选择“高杠杆低久期”策略的重要因素。从中显示出市场对资金面并不担忧,以及对三季度货币政策基调保持稳健的预期。而另一项关于投资组合久期的调查结果,也进一步印证了市场的这项选择。调查显示,66.67%的受访者认为三季度适宜的投资组合久期应为“1年至3年”,占比最高。另有18.52%的受访者选择“3年至5年”为适宜的组合久期。

对于三季度表现最好的债市投资品种,多数受访者选择了可转债。有50%的受访者认为可转债是三季度表现最好的债券品种;29.63%的受访者选择国债;27.28%的受访者选择银行二级资本债;另有25.93%的受访者选择REITs和政策性金融债。

对于三季度可转债的价格走势,53.7%的受访者认为可转债交易价格将在三季度小幅上升:24.07%的受访者选择“基本持平”; 14.81%的受访者则选择“大幅上升。”从结构上看,追求不同收益的投资者对可转债价格趋势的判断并不一致。其中,在追求绝对收益的受访者中,61.54%的受访者选择“小幅上升”,7.69%的选择“基本持平”,19.23%的选择“大幅上升”。在追求相对收益的受访者中,46.67%的受访者选择“小幅上升”,40%的选择“基本持平”,13.33%的选择“大幅上升”。

一位债券基金经理表示,由于目前债券收益率偏低,在股市风险得到一定释放的情况下,可以选择一定比例的贝塔值较低的“固收+”资产,提高投资组合的收益率。至于应考虑增加“固收+”中的哪些资产的仓位,50%的受访者认为应该增加可转债,38.39%的受访者选择股票。

对于转债投资,华泰证券研究员殷超建议,转债要重个券不重仓位,在转债整体性价比有所改善后,配置风格上可稍倾向偏股性品种。“具体思路上,定价合理的优质新券是不二之选,而存量券中优先看好资源品、消费上游以及军工相关品种。”殷超说。

在债券信用风险偏好方面,追求不同收益的市场人士有不同观点。在追求绝对收益的受访者中,有46.15%的认为三季度信用风险偏好与上季度相比“基本稳定”,30.77%的受访者选择风险偏好会“提升”。在追求相对收益的受访者中,有40%的受访者选择风险偏好会“提升”,33.33%的受访者选择“基本稳定”。

而对于三季度城投债的发行量,追求两种收益的受访者有类似的看法,不过追求绝对收益的受访者则更为谨慎。在追求绝对收益的受访者中,有46.15%的受访者选择发行量会“增加”,42.31%的选择“有待观察”。在追求相对收益的受访者中,有53.33%的受访者选择发行量会“增加”,有33.33%的选择“有待观察。”

结语

本次调查结果显示,大部分受访的债市投资者看好三季度经济发展状况,同时预期物价走势温和。尽管美联储再度加息在即,但是投资者认为国内债市主要受基本面影响,美联储加息对债市影响不大。对于三季度的债市走势,多数投资者认为债券市场将走经济修复的逻辑,或将出现一轮调整。超过半数的投资者认为三季度应该采取“高杠杆低久期积极防御”策略。为增加组合投资收益,50%的受访者认为应该增加可转债投资,38.39%的受访者认为应增加股票投资。