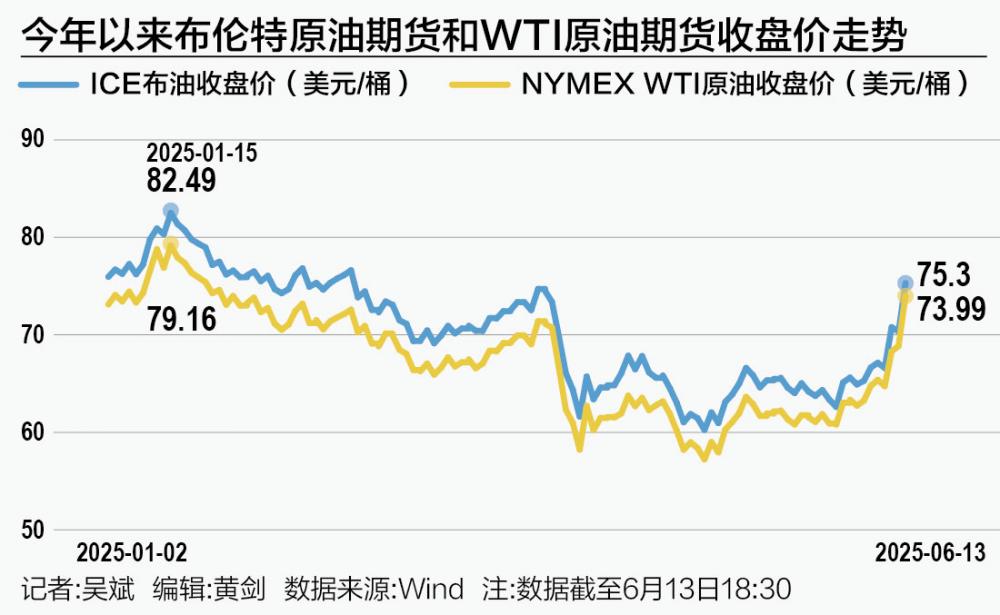

在中东紧张局势冲击下,6月13日,国际油价一度暴涨逾10%,WTI原油期货最高突破77美元/桶,布伦特原油期货突破78美元/桶。

据央视新闻报道,6月13日,以军对伊朗境内数十个与核计划和其他军事设施相关的目标发动空袭,并且将此次行动命名为“狮子的力量”。当天,以色列宣布全国进入紧急状态,伊朗宣布关闭领空。

后续中东局势的进展备受关注。摩根大通首席大宗商品分析师Natasha Kaneva警告称,如果冲突扩大,油价反应将呈指数级而非线性增长。在极端情况下,若霍尔木兹海峡被封锁,油价可能飙升至120~130美元/桶。

在最初的恐慌情绪过后,一系列关键问题仍待解答:霍尔木兹海峡关闭风险几何?油价会冲高回落吗?国际地缘冲突的影响是否“昙花一现”?

市场反应是否过度?

6月13日,国际油价一度涨超10%,刷新近4个月新高。石油行业高级经济师朱润民对21世纪经济报道记者分析称,以色列对伊朗核设施发动空袭,推动国际原油价格瞬间急剧攀升,这属于典型的供给端地缘政治事件引起的价格飙升。伊朗是欧佩克第三大产油国。美国能源信息署(EIA)数据显示,5月伊朗原油日产量为335万桶。

据央视新闻报道,当地时间13日,伊朗国家石油公司发表声明称,当天以色列方面对伊朗发动的袭击并未导致该国任何炼油设施和石油储存设施遭受损害。

但金联创原油分析师韩正己提醒,伊朗还掌控着中东最重要的石油通道——霍尔木兹海峡,一旦以伊冲突造成该海峡封闭,势必会在短时间内大幅推高原油价格。

在嘉盛集团资深分析师Jerry Chen看来,由于市场担心伊朗可能采取包括封锁霍尔木兹海峡在内的报复措施,WTI原油一度突破77美元/桶。当前的宏观环境和短期的上涨动能意味着多头有望继续向80美元/桶发起挑战,若伊朗采取报复措施,或将加速油价上行。

市场紧张情绪是否过度?朱润民认为暂时还不能确定,这取决于以色列空袭之后伊朗的反应。如果伊朗作出强烈反应,使冲突进入一个双方无法克制的状态,其原油生产设施则成为以色列的打击对象,导致最终关闭霍尔木兹海峡,那目前的市场紧张情绪还只是起点。

不过,从历史经验看,过往国际地缘冲突的影响往往比较短暂。建信期货能源化工高级研究员李捷对21世纪经济报道记者表示,2024年伊朗和以色列间也曾爆发过多轮军事冲突。当年4月14日凌晨,伊朗对以色列发动无人机和导弹袭击。5日之后,以色列对伊朗境内7处目标发起军事打击。同年10月1日,伊朗再次对以色列发动大规模导弹袭击,发射了超过400枚导弹。到月末,以色列予以反击。此后两国军事冲突逐步降温。从油价的反应来看,基本在冲突发生时迅速拉涨,但涨幅也很快抹去。

霍尔木兹海峡成关键

对于剧烈波动的油市来说,接下来霍尔木兹海峡将成为关键。

霍尔木兹海峡是世界上最繁忙的石油运输通道。这条仅21英里宽的狭窄水道连接波斯湾与印度洋,承载全球30%的海运石油贸易和20%的液化天然气供应,涉及伊朗、伊拉克、科威特、巴林、卡塔尔、沙特阿拉伯和阿联酋等国的能源出口。

李捷对记者表示,霍尔木兹海峡是目前全球原油运输量最大的海峡,伊朗近年来曾数次表态将封锁该海峡,但并未真正落地,更多只是将其作为威胁手段。

Kaneva认为,伊朗之所以始终未封锁霍尔木兹海峡,是因为封锁成本对其自身而言过于高昂,且会违背国际准则,更将直接威胁海湾国家的经济利益,可能使其被孤立。万一冲突升级至全面战争,这一“红线”可能被突破。在最坏情境下,伊朗石油出口可能减少210万桶/日,而中东地区三分之一的石油产量可能受到波及,油价飙升至130美元/桶并非空谈。

朱润民对记者分析称,目前,每天有大约2000万桶、占全球石油贸易30%的原油需通行霍尔木兹海峡,在极端情况下封闭海峡,将会对全球石油贸易产生不可估量的冲击。届时,依赖海峡的产油国的原油出不去,需求国买不到油,将形成一种供需两侧相互隔断的局面。一方面,受影响的生产区油价将大幅下挫;另一方面,受影响的进口端油价则大幅攀升,这对世界经济是一个致命的打击。

总体来看,国际贸易摩擦缓和,中东紧张局势升级,市场进入夏季需求旺季,多重利好因素将对油价起到支撑作用。受此影响,韩正己预计短期内国际原油价格或将有继续震荡走高的空间。

长期影响或有限?

尽管中东冲突引发避险情绪飙升,但整体而言,霍尔木兹海峡被关闭的极端风险并不高,长期影响或有限。

韩正己表示,参照去年伊朗大使馆遇袭时使用了导弹还击,但冲突并未升级。不同的是,伊朗此次遭袭后果要比去年更严重、更直接,所以大概率会还击,但具体力度目前尚无法确定。

花旗银行认为,在原油市场供应过剩的大背景下,目前因中东紧张局势而导致的油价波动,为投资者提供了难得的套期保值机会。

油价下行趋势短时间内很难改变,从基本面看,花旗银行预计2025年下半年石油市场将出现显著供应过剩,主要驱动因素是欧佩克+将闲置产能重新投入市场。

与此呼应的是,Kaneva对油价的基本预测依然谨慎,预计2025年剩余时间油价将维持在60美元/桶附近,2026年仍约为60美元/桶。

李捷向记者分析称,供需方面,沙特持续表态增加原油产量,但从今年4月初决定开始大幅增产后,8个欧佩克+成员国的实际产量增幅并没有达到宣称的水平,需关注后续增产进度。在需求端,5月报中,原油需求预期有所好转,但由于巴西、圭亚那等国供应同样有一定增长预期,因此平衡表的调整幅度有限,2~4季度仍然指向累库。

短期看,欧佩克+实际增产幅度低于市场预期,欧美出行旺季逐步启动,国际地缘局势升温,若后期伊朗反击,油价有进一步上行空间。但中期来看,李捷预计,在供应没有实质性中断的情况下,一旦国际地缘局势缓和,油价有再度回落的风险。

展望未来,朱润民还提醒,美国已经成为石油净出口国、全球最大的液化天然气(LNG)出口国,这个重大变化应该值得大家警惕,它降低了美国尽快平息紧张局势的意愿和动力,这可能对世界地缘政治局势产生难以估量的影响。