搞懂中国外汇储备数据,看看这八张图

用八张图带你读懂中国外汇储备数据,本文关注了中国外汇储备的组合,试图从中找出一些问题的答案,为什么中国外汇储备的流动性规模要比外界认为的小很多?而这一情况如何不利于人民币却有利于黄金价格?寻找答案的过程,如同层层剥茧,而最终推测出得结果却让人大吃一惊!

近日,中国央行发布了外汇储备数据,中国6月末外汇储备报3.21万亿美元,预估3.17万亿。其中外储意外上升135亿美元,创逾一年来最大月度涨幅。

本文关注了中国外汇储备的组合,试图从中找出为什么中国外汇储备的流动性规模要比外界认为的小很多,而这一情况如何不利于人民币却有利于黄金价格。

根据定义,中国外汇储备包括了中国人民银行所持有的现金,银行储蓄,债券和其他不以人民币计价的金融资产。

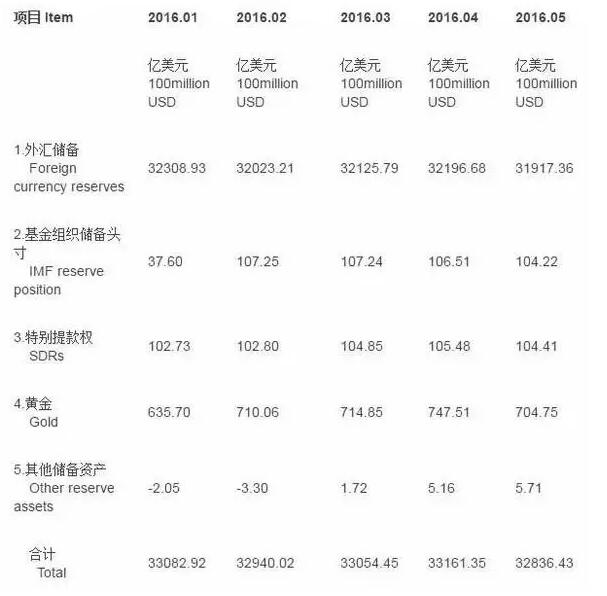

截止至2016年1月底,中国外汇储备规模为3.23亿美元。中国外汇储备由中国人民银行(中国央行)下属的国家外汇管理局管理。中国国家外汇储备的构成是一个国家秘密。

中国国家外汇管理局的网站公布了以下的数据:

(图1:2016年1月至5月,中国官方储备资产明细图)

但网站上公布的数字不是中国外汇储备的全部。因为97%的中国外汇储备资产都属于A(1)类别——“外汇储备(可兑换货币)”。此外,99%的A(1)类资产属于A(1)(a)类“证券”资产。

所以“证券”类资产有哪些?

日经亚洲评论于2015年9月2日发表了题为《中国真的有3.6万亿外汇储备么?》一文,文章中指出:“中国外汇交易可动用的资金出现下滑,因为中国人民银行不得不卖出美国国债以满足因为资本外流所带来的美元和其他外国货币需求。”

彭博社8月27日报道,根据法国兴业银行的预测,过去两周中国人民银行至少卖出1060亿美元的储备资产,包括美国国债。

根据美国财政部的数据,中国持有的美国国债为1.82万亿美元,仅仅占到其全部外汇储备的45%。

一名经济学家表示,中国的外汇储备还投资在欧元债券,日本国债和日本,美国和欧洲的股市。但是不知道中国是如何分配这至少1万亿美元的外汇储备的。

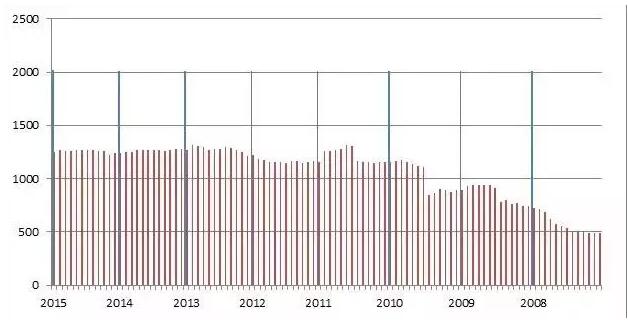

通过美国财政部的网站,我们可以看到中国持有的美国国债的走势。

(图2:2008年至2015年,中国持有的美国国债走势图)

那么“证券”类别下剩下的2万亿美元资产是什么呢?

(中金)

根据可以获得的公开信息,我注意到了中国的主权财富基金——中国金融投资公司(简称中金)。中金公司负责管理中国部分的外汇储备。中金成立于2007年,公司管理着大约2000亿美元的资产。2014年底,中金管理的资产规模超过7400亿美元。中金管理资产从2007年的2000亿上升至超过7400亿美元,主要是通过资本收益,收入增加或是中国央行/国家外汇管理局额外的资产/现金注入。我们假设中金公司当前的资产为7400亿美元,这在中国2016年外汇储备的比例超过了23%。

将上面所有数字相加,中国外汇储备下“证券”类仍有大约1.2万亿美元的资产没有解释。

为了回答这一问题,我们决定首先分析一下中金公司持有的资产,之后我们将会重新分析剩下的1.2万亿美元资产的去向。我们认为这之间是存在内在联系的。

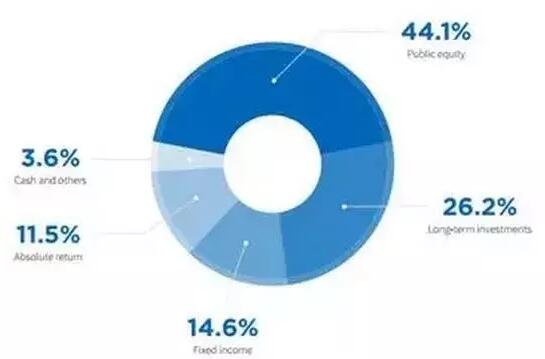

中金公司的资产组成是怎样的?

中金公司网站上最新的年报给出了关键的数据:

(图3:中金公司2014年全球投资组合)

资产负债表下的“长期债券投资”(2014年总额为4891.47亿美元)是指哪些资产?投资在2014年从1710亿美元上涨至4890亿美元,考虑到15-20%的年投资回报率,是什么推动了中金资产的上涨?

在2010年年报的一个注解中,研究员发现,中金公司的长期债券投资主要由中央汇金公司的投资组成。

那么什么是中央汇金公司?

中央汇金投资公司是中国政府所有的一家投资公司。中金是中央汇金的全资子公司。中央汇金公司是中国四大国有银行的大股东,中国政府以此控制四大国有银行,并提高四大国有银行的公司治理水平和进行银行业的改革。

中央汇金公司曾在2007年通过中金公司获得中国国家外汇管理局的近670亿美元的资金。

根据中金2014年年报,中央汇金拥有以下几大国有银行的股份:中国开发银行,中国工商银行,中国农业银行,中国银行和中国建设银行。

如果我们假设中金公司的全部资产包括在中国的外汇储备中,那么中国外汇储备的15%为中国国有银行的股份。巧合的是,在中国银行股价达到顶峰的2014年,中国外汇储备也创出最高峰,达到4万亿美元。

(图4:2011年至2015年,中国工商银行股价走势图)

现在回到当初的问题:中国外汇储备“证券”类别下的不明的1.2万亿资产到底是什么?

还记得中金公司拥有中国国家开发银行47.63%的股份吗?2009年,中国国家开发银行是中国第二大债券发行人,仅次于财政部。国家开发银行占到了中国人民币债券发行总量的四分之一,是中国最大的外汇借贷人。2010年末,国家开发银行发行了6878亿美元的债务,超过世界银行的2倍。

于是问题来了:这6878亿美元的债务从何而来?

(路透社)

路透社曾在2015年4月20日有过这样一则报道:“援引消息人士的消息,中国人民银行向中国国家开发银行注入320亿美元的资金,向中国进出口银行注入300亿美元的资金。”

路透社在报道中表示,中国人民银行的资金注入是通过将委托贷款转变成股份的形式进行的。资本注入之后,中国人民银行成为中国国家开发银行第二大股东和中国进出口银行最大股东。

资金的注入将为这些银行支持中国政府的一带一路计划提供长期的外汇支持,以此推动亚洲,欧洲和非洲之间的联系。

中国政府上周表示已经批准中国人民银行针对国家开发银行,进出口银行和农业银行的改革计划。该改革计划旨在在当前经济增长放缓的情况下更好的对相关项目进行融资。

中国之前曾经采取过利用部分外汇储备对国有银行进行援助,以助他们重组上市。

中国进出口银行并没有公布其海外贷款的规模。但是美国官方预测其融资规模要超过G7国家的总出口融资规模。

因此笔者推测,中国1.2万亿的外汇储备已经被央行借贷给了国家发展银行,进出口银行和刚刚成立的亚洲基础设施开发银行(即亚投行)。

这看上去非常令人吃惊:中国三分之二的外汇储备持有的是美元,大约五分之一是欧元,剩下的则是日元和英镑。

以下是笔者推测的中国外汇储备构成:1.2万亿美元的美国国债、800亿美元的黄金、7400亿美元的中金资产(包括大约5000亿美元的中国各大银行股份,以及2400亿美元的外国股票和固定收益债券)、中国国家开发银行,进出口银行和亚开行的1.2万亿美元股份和贷款。

这可能意味着中国不到一半的外汇是流动的,例如以国债票据,现金和黄金。

据报道,中国在2015年8月连续三年抛出500亿美元以支撑人民币,2015年的外汇储备减少5000亿美元。考虑到中国2015年的经常账账户顺差仅为3000亿美元。这暗示2015年中国的资本外流规模超过8000亿美元。当分析师们看到2015年美元外债总额增加规模超过5000亿美元时,曾认为这一数字可能更加糟糕。

(图5:2006年至2015年,中国美元外债规模示意图)

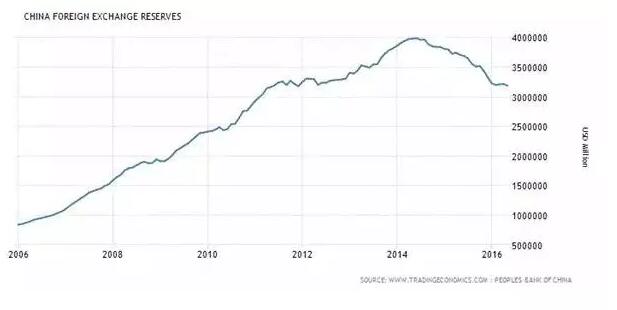

(图6:2006年至2016年,中国外汇储备规模走势图)

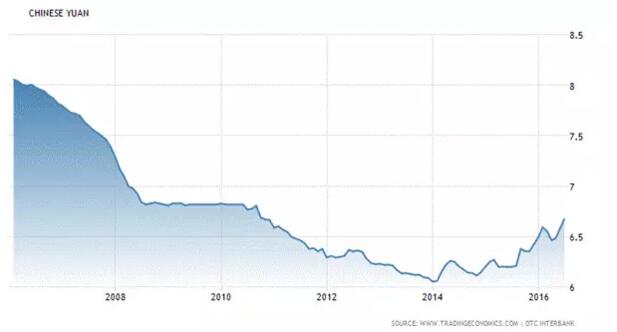

(图7:2008年至2016年,人民币走势图)

(图8:2015年6月至2016年6月,黄金价格走势图)