能源价格走势分析报告(2024年2月)

赵君陶

(中能传媒能源安全新战略研究院)

核心提示

国际原油市场

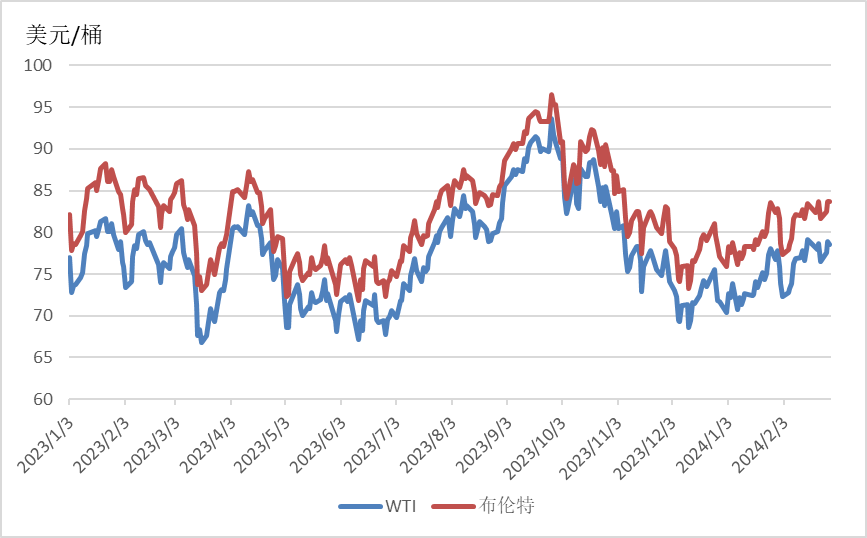

2023年,全球原油市场的供需矛盾有所缓解,国际油气市场的主要生产国(美国、沙特、俄罗斯)仍然保持稳定的生产态势,为全球经济的发展提供了重要的能源保障。“欧佩克+”成员国继续达成减产协议,通过持续施行额外自愿减产措施,以应对全球能源市场的供需变化并保持油价稳定。巴以冲突再次爆发导致中东局势紧张,但未对石油供应造成实质性影响。2023年国际油价变化呈现前低后高的走势,WTI原油期货均价为77.60美元/桶,同比下降17.61;布伦特原油期货均价为82.19美元/桶,同比下降16.92%。

国际天然气市场

2023年,全球天然气市场整体宽松,各地库存均处于5年均值以上水平,补库需求放缓。2023年,美国Henry Hub天然气均价为2.61美元/百万英热单位,同比降幅为60%;东北亚LNG (JKM)期货均价为14.38美元/百万英热单位,同比降幅为57.84%;欧洲TTF天然气期货均价为41.26欧元/兆瓦时,同比降幅达68.94%。尽管天然气价格仍高于乌克兰危机爆发前水平,但整体价格水平均大幅回落。预计2024年全球天然气需求接近4.1万亿立方米,比2023年增长1.5%。其中,亚太地区仍是全球天然气需求增长的主力,在总增量中占比达到半数。

国际煤炭市场

2023年,全球煤炭市场呈现震荡下行态势。虽然澳大利亚两个LNG项目的工人全面罢工、巴以军事冲突爆发等突发事件,推动全球煤炭市场价格出现短时大幅上涨。但随着事态的缓和,全球煤炭期货价格整体呈现下降趋势。2023年,澳大利亚纽卡斯尔港煤炭期货均价为173.8美元/吨,同比下降51.57%;南非理查兹港煤炭期货均价为122.04美元/吨,同比下降55.84%;欧洲三港煤炭期货均价为127.13美元/吨,同比下降56.16%。

一、原油市场

1.全球原油市场价格呈现小幅上行态势

2023年,国际原油市场处于深度调整期。地缘政治形势更加复杂多变,美国、俄罗斯、沙特等石油生产大国角逐日趋激烈;全球经济复苏乏力,气候危机倒逼能源转型,油气等传统化石能源发展面临严峻挑战。2023年,全球原油市场的供需矛盾有所缓解,国际油价呈现先抑后扬态势。2023年一季度,美国硅谷银行(SVB)宣布倒闭,挤兑风波的恐慌情绪蔓延至全球金融系统,市场对经济衰退的担忧加剧,虽然“欧佩克+”持续减产,对油价构成底部支撑,但国际油价承压下行。2023年三季度,随着美联储加息进入尾声,叠加中国加大经济刺激政策力度,油价持续上行,WTI原油期货价格一度突破90美元/桶。2023年10月巴以冲突爆发导致中东局势紧张,但未对石油供应造成实质性影响,地缘风险溢价消退,叠加欧美经济数据表现不佳,对经济下行导致石油需求下降的担忧使得油价大幅回落。预计2024年全球原油供需呈现紧平衡态势,供应增量集中在美国等国家,全球石油需求增长仍看中国。

进入2024年,国际原油价格呈现震荡上行态势。虽然市场依然担忧“欧佩克+”自愿减产效果及全球经济前景,沙特大幅度下调2月原油官方销售价,美国石油库存增加,更是引发市场对供应过剩和需求疲软的担忧,国际原油价格呈现下行态势。但是中东地缘紧张局势持续扰动市场,随着美国和英国对胡塞武装发动空袭,伊朗发生袭击事件,市场对供应终端的担忧情绪加剧,对国际油价形成底部支撑。

截至2月28日,WTI、布伦特原油期货价格分别收于78.54美元/桶、83.68美元/桶,环比分别上涨2.29%、1.55%,相较于2023年同期的77.05美元/桶、83.89美元/桶,分别上涨1.93%、下降0.25%。

图1 WTI和布伦特原油价格走势

2.国内原油产量连续六年保持增长

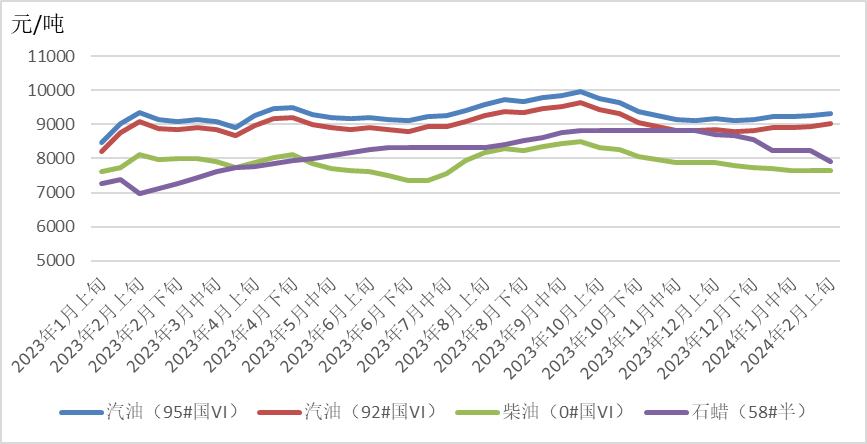

2023年,规模以上工业原油产量20891万吨,增产300万吨以上,同比增长2.0%,较2018年大幅增产近1900万吨。进口原油56399万吨,同比增长11.0%。2023年,我国从俄罗斯进口原油超过1.07亿吨,同比增24%,约占去年我国原油总进口量的19%。这也是时隔四年后,俄罗斯超过沙特,再次成为我国最大原油进口国。此外,俄罗斯的原油价格也相应下降。2023年,我国自俄罗斯的进口原油价格约为3994元/吨,同比下降14%左右,低于从沙特进口的4400元/吨。

图2 全国石油市场价格变化情况(数据来源:国家统计局)

二、天然气市场

1.全球天然气市场价格稳中有降

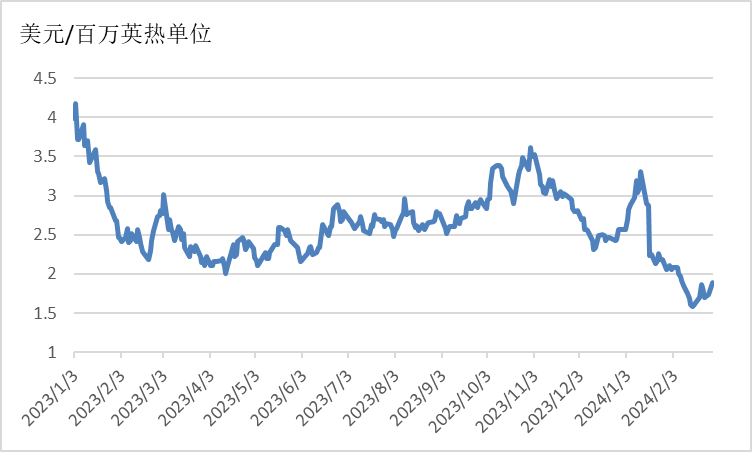

自2022年乌克兰危机爆发后,欧洲减少了从俄罗斯的天然气进口,美国成为其主要供应国。2023年,美国出口了9120万吨LNG,超过澳大利亚和卡塔尔成为全球最大的LNG出口国。美国LNG出口量的大幅提升,主要得益于其LNG输出能力增加、国际LNG价格上涨,以及全球需求特别是欧洲的需求增加。国际能源署数据显示,2023年上半年,欧盟国家和英国是美国LNG出口的主要目的地,占美国出口总量的67%,即每日77亿立方英尺(约合16万吨)。强劲的LNG出口使得美国Henry Hub天然气期货均价维持在2.6美元/百万英热单位左右。

进入2024年,美国Henry Hub天然气期货价格呈现先升后降态势。1月中上旬,受寒潮天气影响,美国本土气温比预期偏冷,提振相关供暖需求,发电用气量表现强劲,带动总消费量显著增长。与此同时,寒冷的天气导致美国天然气井冻结,美国天然气产量下滑,且库存降幅达到季节性峰值,在市场供需格局持续收紧的支撑下,美国天然气期货价格持续上涨至3美元/百万英热单位。1月下旬至2月,美国大部地区天气将有所回暖,采暖需求明显下滑。同时美国Freeport LNG终端出现了技术问题,出口量有所减少,这在一定程度上增加了美国国内供给。随着气温的逐渐回升,美国天然气井状态恢复正常,产量恢复增长,多重利空因素推动美国天然气期货价格大幅下跌至2美元/百万英热单位以下。

截至2月28日,美国Henry Hub天然气主力合约收于1.89美元/百万英热单位,月环比下降7.80%,相较于2023年同期的2.75美元/百万英热单位,下降31.27%。

图3 美国Henry Hub天然气价格走势

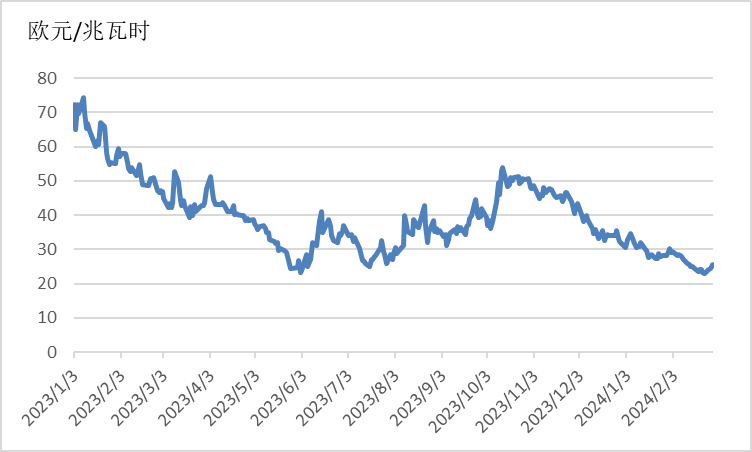

2023年,高气价、经济疲弱、相对温和的气候条件,使得欧洲LNG需求增速大幅放缓。虽然澳大利亚两个LNG项目的工人全面罢工、巴以军事冲突爆发、红海紧张局势升级等突发事件,推动天然气价格出现短时大幅上涨,但远超5年均值水平的天然气库存、清洁能源发电量增加等因素,推动欧洲天然气期货价格维持在30欧元/兆瓦时左右。

进入2024年,欧洲天然气价格继续下行。由于欧洲多数地区气温高于平均水平,供暖用气的消费量大幅减少,工业部门天然气消费需求疲软,且可再生能源发电表现强劲,导致天然气发电需求表现不佳。虽然红海航运危机持续发酵、卡塔尔推迟向欧洲输送LNG、挪威气田检修、美国Freeport LNG出口终端检修等因素短时提振天然气价格,但在当前欧洲天然气基本面持续宽松的形势下,欧洲天然气期货价格持续下行至30欧元/兆瓦时以下。

截至2月28日,TTF天然气期货主力合约收于25.619欧元/兆瓦时,月环比下降9.07%,相较2023年同期的46.665欧元/兆瓦时,下降45.10%。

图4 欧洲TTF天然气价格走势

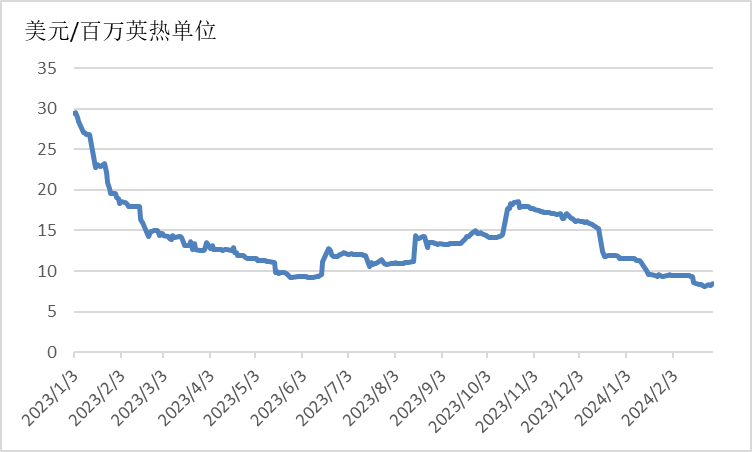

2023年,亚洲天然气消费呈现温和复苏态势,经济疲软以及各国均处于5年均值以上的库存水平,抑制了亚洲地区LNG进口和消费需求。从价格来看,相对温和的气候条件,加上天然气储备水平高、核能发电量增加以及中国经济复苏温和等因素,推动东北亚主要进口地区的天然气价格稳中有降。亚洲国家中,中国、日本、韩国和印度是主要的天然气进口和消费国,分别占亚太地区天然气消费总量的44%、12%,7%和7%。2023年中国需求增长成为亚太地区天然气消费主要拉动力量,整体亚太地区进口LNG同比增长46亿立方米。2024年,预计亚洲新兴市场LNG需求量为1.44亿吨,较2023年增长超过10%;日本、韩国等东北亚传统市场LNG需求量接近1.35亿吨,比2023年增长3.4%。

进入2024年,由于东北亚地区天气温和,各国库存水平较高,主要消费国下游需求持续疲弱,日本突发连续性地震、美国Freeport LNG 3号生产线停工检修、红海危机加剧等事件对亚洲区内供需的影响有限,叠加欧洲天然气价格持续走低,普氏日韩LNG(JKM)期货价格承压跌破9美元/百万英热单位的关口。

截至2月28日,普氏日韩LNG(JKM)期货价格收于8.495美元/百万英热单位,月环比下降9.53%,相较2023年同期的14.36美元/百万英热单位,下降40.84%。

图5 普氏日韩LNG(JKM)价格走势

2.国内天然气市场实现恢复性增长

2023年,规模以上工业天然气产量2297亿立方米,同比增长5.8%。进口天然气11997万吨,同比增长9.9%。

2023年,我国天然气市场实现恢复性增长。国家发展改革委和海关总署数据分别显示,2023年,我国天然气表观消费量3945.3亿立方米,同比增长7.6%;LNG进口量达7132万吨,同比增长12.6%。这意味着我国超越日本,再次成为全球最大的LNG进口国。2023年,我国从俄罗斯进口LNG 805万吨,同比增长23%。俄罗斯为我国第三大LNG供应国。澳大利亚和卡塔尔分别是我国第一大和第二大LNG供应国,供应量分别为2420万吨和1670万吨。

预计2024年国内天然气进口需求达1760亿立方,其中管道气进口预计达到750亿立方米,LNG进口预计达到1010亿立方米,同比增长55亿立方米。

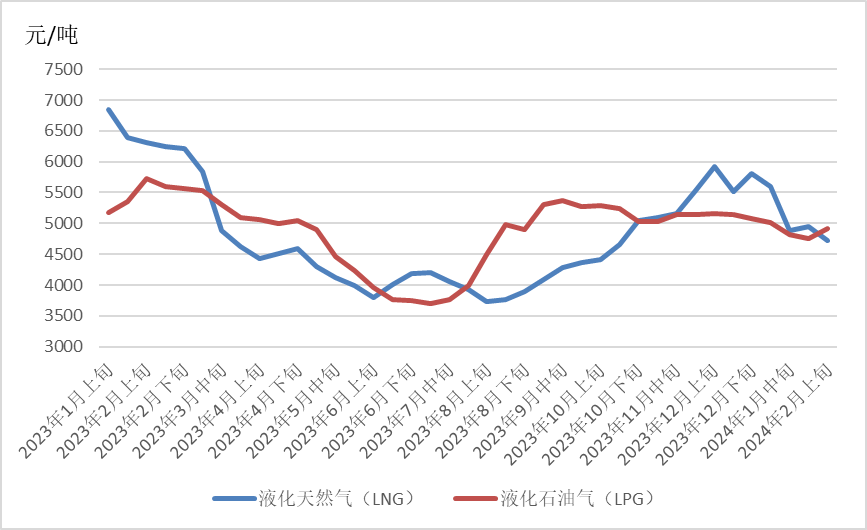

图6 全国天然气市场价格变化情况(数据来源:国家统计局)

三、煤炭市场

1.全球动力煤市场价格趋于稳定

尽管全球努力提倡减少化石能源消费量,太阳能、风能和其他清洁能源发电设施以创纪录的速度部署,但煤炭仍是最重要的发电能源。2023年,全球燃煤发电量再创历史新高。智库Ember的统计数据显示,2023年前10个月,全球燃煤发电量为8295太瓦时,比2022年同期增长1%,创历史新高。此外,全球海运动力煤出口量首次超过10亿吨。受中国、印度、菲律宾和越南动力煤进口采购量大幅增加的推动,2023年全球动力煤进口量创历史新高。分析机构Kpler的船舶跟踪数据显示,2023年,全球动力煤海运总量为10.04亿吨,比2022年增加6250万吨,增幅为6.6%。

2023年,受充足的天然气储备、持续高位的煤炭库存、整体呈现下行趋势的天然气、电力价格等因素影响,全球煤炭市场呈现震荡下行态势。虽然澳大利亚两个LNG项目的工人全面罢工、巴以军事冲突爆发等突发事件,推动全球煤炭市场价格出现短时大幅上涨。澳大利亚煤炭期货价格在2023年9月一度飙升至160美元/吨以上,欧洲和南非煤炭期货价格在2023年10月也曾上涨至130美元/吨以上的高位,但随着事态的缓和,全球煤炭期货价格整体呈下降趋势。

进入2024年,世界煤炭期货价格变化趋于稳定,1—2月,虽然欧洲多地降温,但并未能明显消耗当地高库存,耗煤需求低迷;中国煤炭库存普遍较为充裕,且叠加春节假期影响,煤炭需求增量有限;印度的需求基本面表现也不及预期,上述因素共同推动全球煤炭期货价格月环比继续下行。澳大利亚纽卡斯尔煤炭期货价格基本稳定在120美元/吨左右;南非煤炭期货价格基本稳定在95美元/吨左右;欧洲三港煤炭期货价格基本稳定在100美元/吨左右。

截至2月28日,澳大利亚纽卡斯尔港煤炭期货价格报收于129.5美元/吨,月环比上涨11.25%,相较2023年同期的192.85美元/吨,下降32.85%;南非理查兹港煤炭期货价格报收101.6美元/吨,月环比上涨9.84%,相较2023年同期的145.35美元/吨,下降30.10%;欧洲三港煤炭期货价格报收于103.65美元/吨,月环比上涨9.80%,相较2023年同期的146美元/吨,下降29.01%。

图7 国际煤炭期货价格走势

俄罗斯联邦统计局数据显示,2023年,俄罗斯煤炭总产量累计为4.3亿吨,比上年同期下降1.0%。2023年,俄罗斯煤炭生产和出口持续面临全球煤炭价格下跌、铁路运价和港口转运费率上升等诸多问题。全年俄罗斯煤炭出口总量约2.13亿吨,比上年增加230万吨,同比增长1.1%。煤炭出口增长量主要来自远东的库页岛和雅库特开采的低质煤炭,而向全球市场出口优质煤炭的库兹巴斯出口量则大幅减少了730万吨,下降幅度为6.1%。中国、印度和土耳其是俄罗斯煤炭的主要出口目的地国。与2022年相比,俄罗斯向中国出口的煤炭增加近52%,向印度出口的煤炭增加43%。对金砖国家的煤炭出口占比增加约46%。

美国能源信息署数据显示,2023年,美国煤炭产量累计为5.82亿短吨(合5.28亿吨),比上年同期下降2.1%。2023年12月,美国动力煤出口量为390万吨,同比增长30.2%,环比增长5.6%。当月,美国动力煤出口的最大目的地是印度120万吨。2023年,美国动力煤出口4400万吨,是自2018年以来的最高水平,比2022年增长26.4%。根据美国能源信息署数据,2023年,美国煤炭总产量的17%用于出口,创下历史纪录,而2017年这一比例约为12.5%。美国煤炭出口量大幅增长的一个关键因素是国内发电用煤量的持续下降。能源智库Ember的数据显示,2013年至2023年的十年间,美国的燃煤发电量从1581太瓦时降至672.5太瓦时,下降了57.5%。为了弥补美国国内需求下降的销售损失,美国煤炭矿商和贸易公司加大了煤炭出口的力度,印度是美国2023年最大的动力煤出口目的地,出口量达到1410万吨,高于2022年的640万吨。

印度煤炭部数据显示,2023年印度全国煤炭总产量(包括褐煤)累计为10.11亿吨,首次突破10亿吨大关,比上年增加近1亿吨,同比增长10.9%。由于印度电力需求激增,导致煤炭消费不断增长,即使其国内煤炭产量大幅增长,也无法满足持续增长的需求,还需要通过进口来满足需求。2023年印度煤炭进口量累计为2.52亿吨,比上年同期增长7.7%。

南非海关统计数据显示,2023年,南非煤炭出口量累计为7404.9万吨,比上年同期增长3.0%。其中12月份,南非煤炭出口同比、环比都大幅增加,当月煤炭出口量为724.62万吨,同比增加35.1%,环比增长20.6%。

印度尼西亚国家统计局数据显示,2023年,印尼煤炭出口量累计为5.21亿吨,比2022年同期增加5453万吨,同比增长11.7%,创历史最高纪录。据印度尼西亚能源和矿产资源部数据,2023年印尼煤炭产量达到7.75亿吨,高于政府设定的6.95亿吨的目标,比2022年实际产量6.87亿吨增长13%,标志着印尼煤炭产量创有史以来最高水平。

2.国内煤炭产量连续第三年创下新高

2023年,规模以上工业原煤产量46.6亿吨,同比增长2.9%。进口煤炭4.7亿吨,同比增长61.8%。这意味着,我国煤炭产量连续第三年创下新高。2021年,全国煤炭产量41.3亿吨,同比增长5.7%,是历史上最高水平;2022年,全国生产原煤45.6亿吨,同比增长10.5%,再创纪录。尽管2023年原煤产量继续上升,但增速有所下降,仅为2.9%。

由于国产煤产能不断释放以及进口煤增加,2023年我国动力煤价格同比出现下降。截至2023年底,秦皇岛5500大卡动力煤现货均价为970元/吨左右,同比下跌24%,但相较于2020年的价格仍高出约五成。

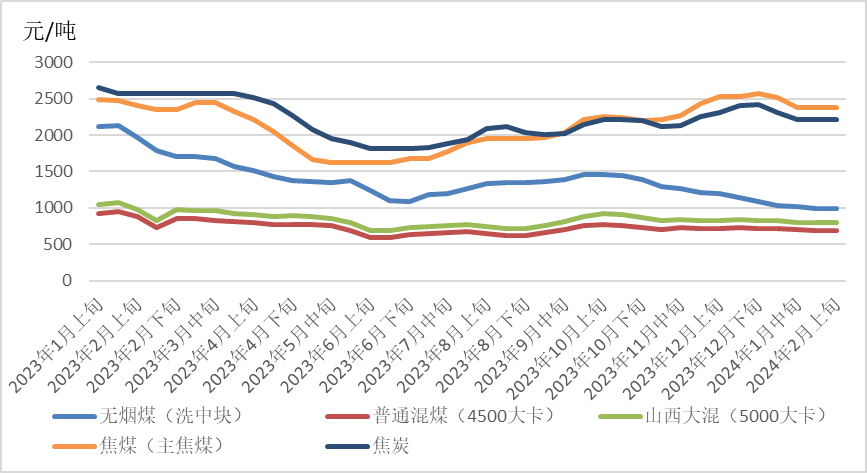

图8 全国煤炭市场价格变化情况(数据来源:国家统计局)