现在投资长江电力,毛估预期收益率

#长江电力#

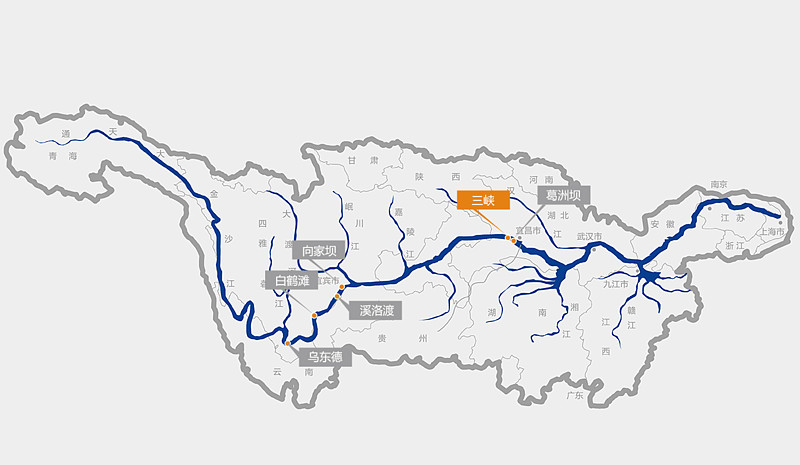

长江电力是全球最大的水电上市公司

长江电力以大型水电运营为主要业务,为全球最大的水电上市公司。截至 2024 年底,长江电力可控水电总装机容量 7179.5 万千瓦,其中,国内水电装机 7169.5 万千瓦,占全国水电装机的 16.45%。国外可控水电装机 10 万千瓦。最主要的业务是管理运行乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝等六座 水电站。2024 年,六座流域梯级电站发电量 2959.04 亿千瓦时。

未来几年还会有一些比较大的投资项目

(1)是葛洲坝航运扩能工程,这个占其销售额比重不高,可以忽略。

(2)未来2-3年,预期金沙江中游总装机超2000万千瓦的电站会进行资产重组。这个资产重组方案,还没有具体给出,可以参考之前对乌、白两个水电站的收购。

2023年2月长江电力完成了对云川公司的收购,核心就是804.8亿收购了乌东德和白鹤滩两个水电站,其中现金支付643.87亿,另外发行股份支付161亿,股份增发价每股17.46元。云川公司账面价值568.1亿。按照PB=804.8/568.1=1.41倍收购。长江电力2022年期末装机容量4559.5万千瓦,其中国外10万千瓦。收购云川公司之后增加2620万千瓦,增幅57.46%,总装机容量达到7179.5万千瓦。大概一年多发了1000亿度电,带来250亿的年营业收入的增长和大约每年80亿的净利润。单单算云川公司本身带来的利润,这也是一笔非常值的交易。

长江电力收购云川公司之后,就从之前的“四库联调”变成了“六库联调”,分别是三峡水电站,葛洲坝水电站,溪洛渡水电站,向家坝水电站,乌东德水电站,白鹤滩水电站。因为长江下雨不均匀,发洪水为了保证安全,需要泄洪,也就是白白的把水放掉。通过“六库联调”可以减少这种浪费,同时让发电量更加稳定。流域联合调度增加的发电量每年带来了约50亿的净利润。

(这个六库联调很好玩,有兴趣可以搜索一下相关视频。在年报里面就有讲了一些联运带来的价值:2024 年,面对汛末极枯来水,成功争取“金下优先蓄,三峡适度蓄”调度策略,避免金下梯级水库被动腾空库容、长期空库运行,实现金下梯级水库蓄水期高位运行,增利减损电量超 20 亿千瓦时,梯级电站实现“零”弃电损失。)

金沙江上游是什么情况,我现在了解不多,但是这种协同效应是可以期待的。投资长江电力,资产重组会带来小彩蛋,但是对于每年850亿营收,325亿归母利润的长江电力来说,这个彩蛋影响不会那么大了,而且预计是在2-3年后才施行的。

(3)抽水蓄能及水风光储一体化,这个未来能对业绩有一定贡献。但是,2023年开工的要到2029年才能开始产生效益,短期看不到。从长远看,这些投产后的项目,大概能带来30-40亿左右的净利润。对总利润影响不是很大,也先不考虑。

长江电力的投资,其实很多是用巨大的资产折旧费用所隐含的收益去投资。这些巨额投资的利率都比较低。因为长江电力有非常高的信用。通过赚取投资收益和利息费用之间的利差,变得越来越大。因为都在未来,并且也很难再有利润非常高的投资项目了,这些投资就先不考虑。

长江电力可以近似看成债券

长江电力的年发电量是波动的,因为降水是波动的。但是更远的角度看,降雨量是在一定的波动范围内的。2023属于水偏少的年份。未来长期平均降雨量在2024年的水平附近波动,应该是一个相对合理的估值。

发出来的电基本上按照差不多的价格卖掉。这方面,公用事业公司的价格是要受政府管控的,虽然说这几年慢慢放开电力市场,但是这块博弈中,长江电力大概也就是维持跟以往差不多的一个价格。

主要收入=发电量*电价,这个值是可以预估的,而且有历史数据可以参照。取2024年的值应该也算一个相对合理的估算范围。而每年花在相关维护上的钱也差不多。另外一些投资收益占比不大,这块波动就先不考虑。

那么现在把长江电力的整个公司简化成一个靠水电站发电,每年收入和支出差不多的一家公司,考虑一下是否值得投资。

因为不考虑扩张,也就是每年能够挣的钱=经营所得现金流-维持性资本开支

经营活动产生的现金流量净额:596亿,(2024年现金流量表)

购建固定资产、无形资产和其他长期资产支付的现金:144亿(2024年现金流量表),这144亿其实包含很多对未来的投资,但是保险起见,把这些钱都看成维持性开支

596-144=452亿。

所以假如不扩张发展了,长江电力实际每年能收到的钱大概是452亿。

简化后的长江电力:

这是一个一年能挣452亿的一个水电站经营公司

永续债券其现值计算公式为:现值 = 每年债券利息(现金流)÷ 折现率

按照6%折现率,现值应该是7533亿

按照7%折现率,现值应该是6457亿

按照8%折现率,现值应该是5650亿

现在市场报价是:6680亿。用这个价格买一家一年挣452亿的水电站经营公司,分红率大概3.4%,分红率未来大概还会略微提升。这个价格买入预计年化收益率超过7%。

长江电力这几年股价上涨的重要原因:利率下降

长江电力的属性像债券。长江电力现在最用影响力的投资者其实是保险、社保资金。对这些资金来说,现金流持续且可预测,刚好匹配保险资金等长期资金的核心诉求:“用长期稳定的资产收益覆盖长期负债”。而且有3.4%的分红,预期收益有7%,这个收益率已经不错了。而且以后或许还能刮一些小彩蛋,收益率应该还会略微高于7%,这让这些大资金对长江电力趋之若鹜。”

但是,对于个人投资者,就要考虑一下,自己觉得这个收益率是否合算。(这个收益率是属于本人非常粗线条的计算,含有很多拍脑袋的成份,希望有人能指出我的错误)