五、捕捉黑马股

五、捕捉黑马股

随着上市公司越来越多,股市规模越来越大,散户可选择的股票范围也越来越大,以前齐涨齐跌的格局已被打破。在现今的股市中经常可看到有的股票价格翻了几番,有的股票价格却一跌再跌。随着市场上个股之间的走势分化情况日趋严重,散户选股的能力显得越来越重要。

作为散户,最期望的莫过于捕捉到既有投资价值又有增值潜力的“黑马股”,期望能骑上“黑马”快马扬鞭,赚个盆满钵盈。但实际中,许多散户要么与“黑马股”失之交臂;要么骑上“黑马”,却又被“黑马”给颠了下来;要么是骑上一匹假“黑马”,被摔得头破血流。那么,“黑马股”到底有哪些特征呢?散户如何才能有效地捕捉到“黑马股”呢?根据最近几年的观察,结合市场发展的趋势,我们认为散户在选“黑马股”时应把握好以下几个要点。

1.小盘

小盘股一直以来就是黑马股的摇篮。这是因为小盘股成长性好,具有逐步成长的潜质;小盘股具备股本扩张的潜力,是中长线投资的最佳选择;小盘股容易通过内在和外在的手段,包括资产重组、向其注入资金等,大幅度提高业绩;小盘股容易被庄家控盘;小盘股受利空消息的影响最小,往往会出现逆向走势。

2.低价

股票价格低,这本身就是一个优势,低价格往往意味着低风险。某些股之所以价格低,说明关于该股的种种不利因素已被大众所了解。而股票市场上有一个特点就是,大家已经知道的事情往往对市场影响不大,正如大家已经知道的利好消息公布出来后无法再令股价上升。同时,低价的特性使得炒作成本下降,容易引起庄家的关注,容易控制筹码。由于比例的效应,低价股上涨时获利的比率更大,获利空间与想象空间均更广阔,再加上群众基础好等原因,常常会使低价股成为大黑马。当然,并非低价就一定好,有些上市公司积弱多年,毫无翻身机会,甚至亏损累累,这种公司的股票最好还是不碰为妙。实际上,我们所关注的低价股应是价值被低估的个股,一旦时机成熟,这类股票便会展现实力,价值重新被发现。对散户而言,如果发现有价值被低估的个股,就应大胆吸纳。

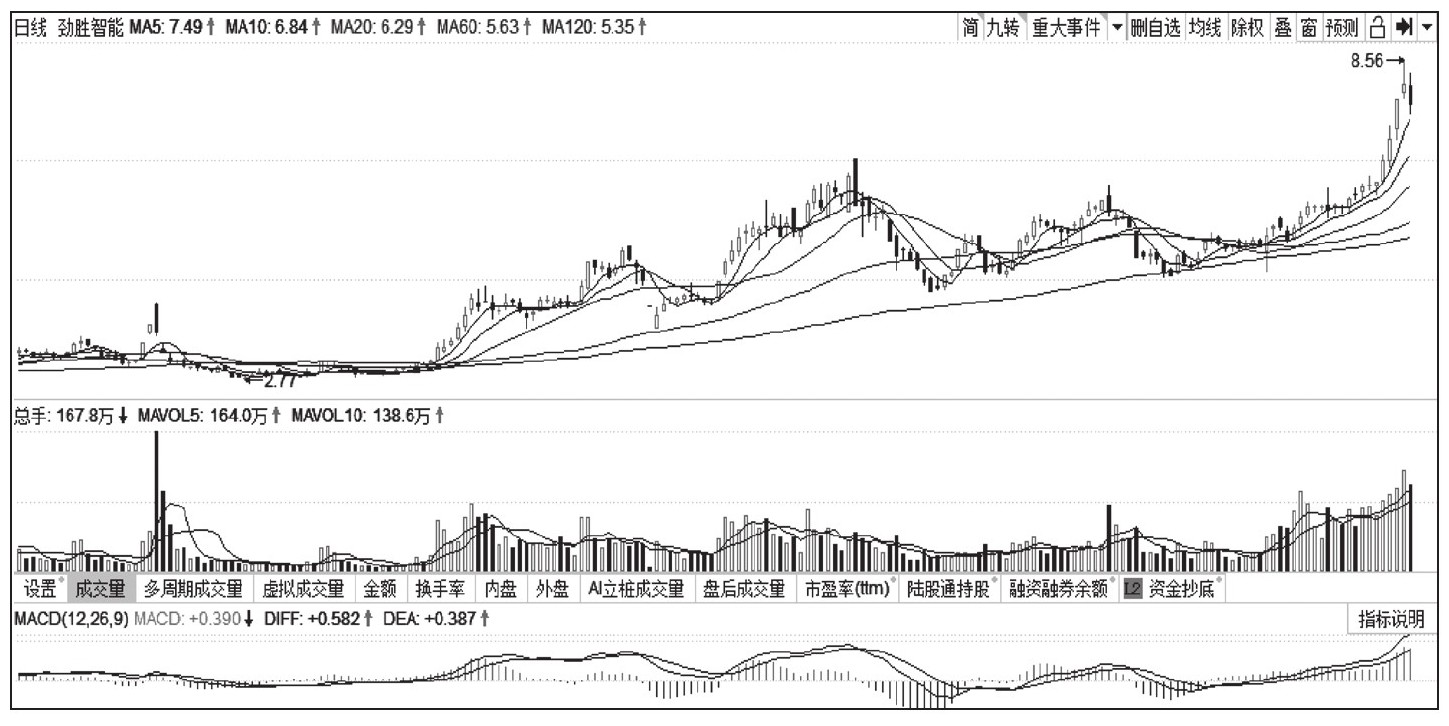

如图2-1所示的2020年的“黑马股”——劲胜智能(300083),启动之前价格长期维持在2.7元左右,市值不到40亿元,2019年面临着商誉减值的风险,股价一路下跌,随着高科技产业消费电子的快速发展,随后走出了困境反转的走势。公司股价较低,后市还有一定的上涨空间。果然,经过了6个多月的时间,在2020年7月,该股上涨到了8.56元,连创新高,涨幅达到了209%。

图2-1 劲胜智能日K线图

3.有资产重组题材

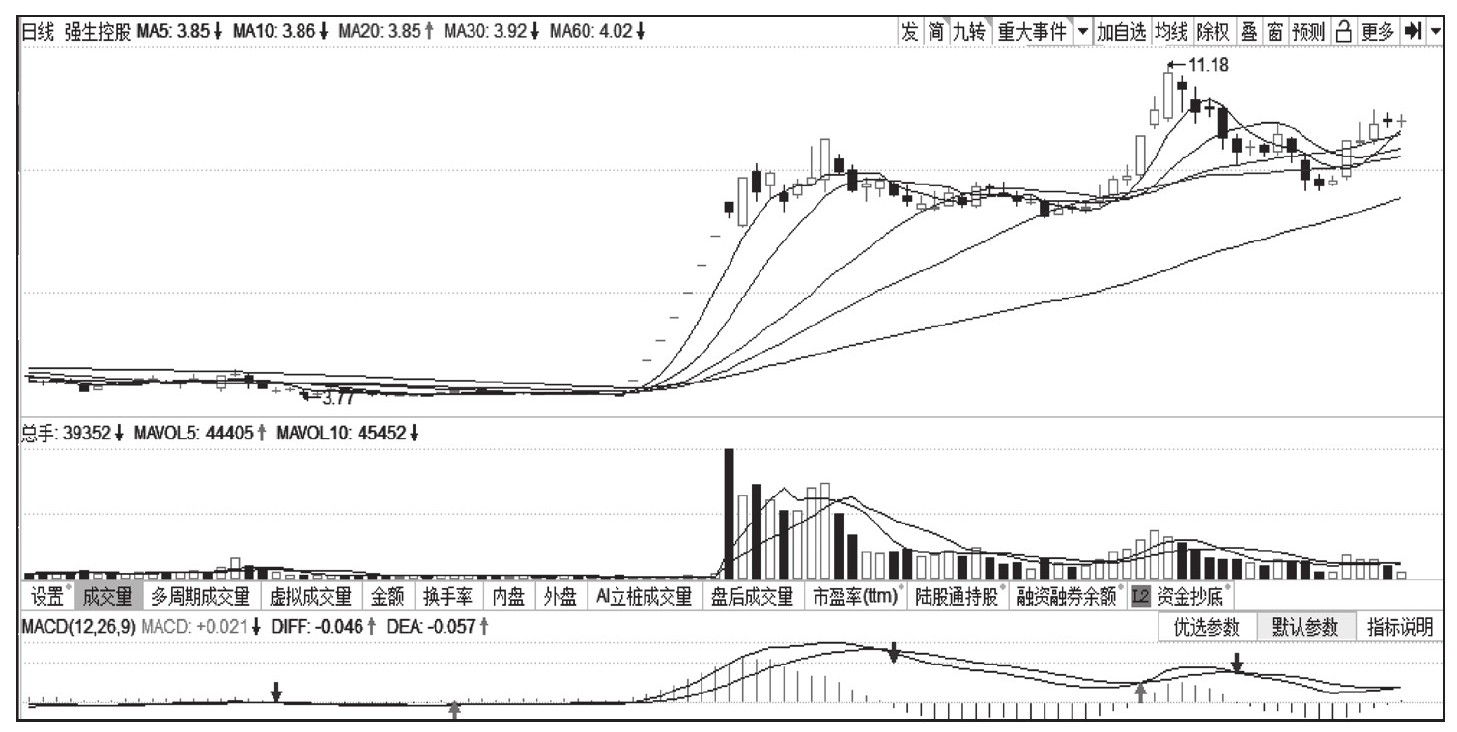

在股市中,资产并购和重组具有永恒的魅力,尤其是市场不是很活跃的时候。重组股的最大魅力就是资产并购和重组所带来的无限的想象空间,这也是市场散户对这些公司基本面大幅改善后的一种业绩成长的预期。资产重组是迅速、大幅度改善绩差公司基本面和业绩的有效途径。重组并购板块为庄家资金的运作提供了广阔的空间,最大的黑马往往都是从并购重组股中诞生的,历史上翻上几倍的牛股大部分都是重组股。比如今年拥有重大资产重组概念的强生控股(600662)连续拉7个涨停板,之后再创新高9.52元,15个交易日最高涨幅达164%,如图2-2所示。

图2-2 强生控股日K线图

4.行业属于成长型

“高成长型”一直是选取黑马股的要点,这里的成长型即指符合高新技术产业导向的行业,如通信电子、生物医药、新材料、环保产业等。散户应该注意从高成长型的朝阳产业中选取黑马股。

5.市场表现活跃

每只股票都有波动的某种特性,即常说的股性。股票的股性好,通常是指它活跃,大势升时它升得多,大势跌时波动大,时涨时跌;股性不好的股票,往往股价呆滞,它们只会随大市出现小幅波动,炒作这种股票常常赚不到多少钱。

几乎所有的热门指标股,都有活跃的市场表现,这些股票易大起大落,散户高度认同这些股票,往往只要一有风吹草动就大胆跟风,造成股价疯涨。大众认同程度越高,其市场属性越好,而这些股票往往易有庄家介入,在其中推波助澜,甚至对有些股票,庄家每隔一段时间便要折腾一番,似乎是吃定了这只股票。而庄家对于长期以来介入较多的股票很熟悉,常常选择同一只股票多次介入,这是形成个股独特股性的重要原因之一。一般来说,选择股票时先要考虑的就是市场属性,落后大势的弱势股不要去选择,而首选目标股应是热门的指标股。某些冷门股经过长期的盘整,有可能突然爆发,也是可以考虑的。

总而言之,个股的特征若符合以上一两项,有可能成为“小黑马”,若符合以上三四项,就可能成为“大黑马”。