中金所进一步松绑股指期货 释放什么信号?

财联社15日讯,中金所下发通知进一步松绑股指期货,这是今年中金所对股指期货第二次松绑。

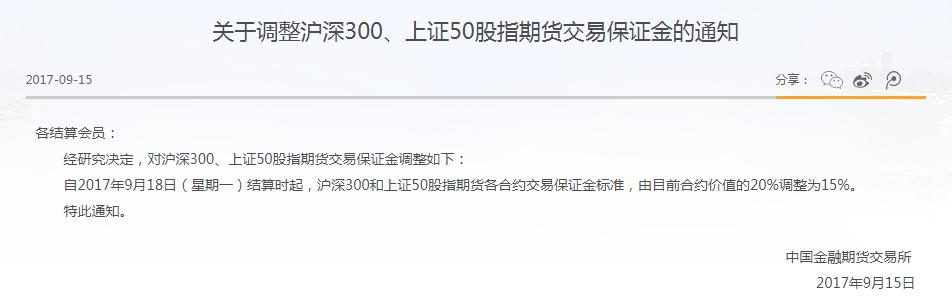

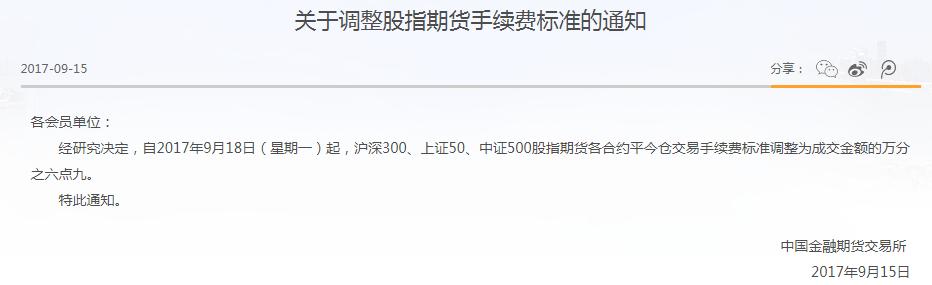

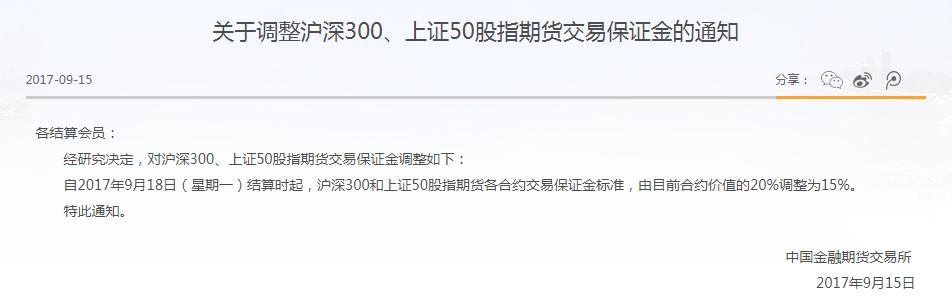

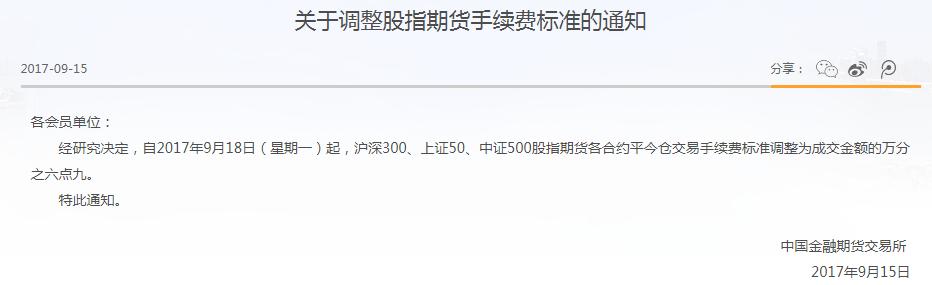

中金所通知称,自9月18日结算时起,沪深300和上证50股指期货各合约交易保证金标准,由目前合约价值的20%调整为15%。沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之六点九。此前股指期货各合约平今仓交易手续费为成交金额的万分之九点二。

今年两次下调保证金及手续费

2015年股灾期间,为了减小市场的异常波动,抑制期货市场的过度投机行为,股指期货交易开始被限制。资料显示,自2015年7月开始,中金所先后4次对股指期货交易的保证金、手续费、日内开仓数量等方面进行了极为严格的收紧。

2015年9月2日,中金所公布一系列股指期货严格管控措施,将期指非套保持仓保证金提高至40%,平仓手续费提高至万分之23,单个产品单日开仓交易量超过10手认定为异常交易行为等,旨在进一步抑制市场过度投机,促进股指期货市场规范平稳运行。

2017年2月16日,中金所曾将沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之九点二。

对沪深300、上证50、中证500股指期货交易保证金也做出调整,自2017年2月17日结算时起,沪深300和上证50股指期货各合约非套期保值持仓的交易保证金标准,由目前合约价值的40%调整为20%;中证500股指期货各合约非套期保值持仓的交易保证金标准,由目前合约价值的40%调整为30%。沪深300、上证50和中证500股指期货各合约套期保值持仓的交易保证金标准,仍为合约价值的20%。

官媒喊话、监管层支持,股指期货松绑早有预示

在2015年异常波动期间,因为众多股民都将波动的罪魁祸首归咎于股指期货做空,因此,中金所曾采取“期货每日限仓10手”、“提高保证金”、“大幅提高当日平仓手续费”一系列交易限制措施,促使市场降温。

事实证明效果是显著的。但不能忽略的是,股指期货一直是资本市场重要的工具之一,主要功能是风险对冲与价发现。

中金所发布的统计数据显示,沪深300指数的年化波动率由31.03%降为25.26%,降幅为18.59%;平均日内波幅由2.55%降为1.86%,降幅为27.06%;沪深300指数涨跌超过5%的天数下降了40.48%。剔除其他因素影响后,股指期货的推出使得2010年至2015年各年股市波动率平均降低12.78%。

2017年以来,A股市场环境逐渐成熟,整体估值结构日益合理,因而媒体机构纷纷呼吁对股指期货松绑,这同样也得到了监管层的支持。

早在2016年12月,刘士余就强调,要从国家战略角度发展期货市场,充分肯定期货市场的功能与作用,加快制度化创新。

在近日举行的2017年上半年期货品种功能评估专业评审会上,证监会副主席方星海亦表示,相关基金公司代表指出股指期货存在市场参与主体不够多样化、交易限制过度等问题。

新华社旗下报刊《经济参考报》9月刊文称,2017年以来,A股市场总体运行平稳,市场波动性明显收窄,估值结构渐趋合理,投资者信心逐渐恢复。从当前情况来看,整个市场已具备进一步推进市场化改革、继续适度松绑股指期货的条件。

信号意义大于实际措施?

对权益市场而言,股指期货政策的放开有利于权益市场的流动性,扩大量化基金的规模空间,增加市场上的中性策略,有助于再度引进机构投资者。

从中长期来看,期指的逐步松绑会使得期指本身套期保值的功能充分发挥出来,对于吸引长线资金的入市,起到至关重要的作用。对于长线资金而言,如果没有风险对冲工具,长线大资金不敢重仓参与股票投资的。

从长期看,股票市场的长期健康稳定发展离不开股指期货市场的健康发展,投资者需要行之有效的套期保值和管理风险工具。随着股票市场的逐步企稳,目前股票市场的估值水平已相对合理,市场运行逐步恢复常态。中金所在此时对股指期货管控措施进行适度调整,有利于加大长线资金入市规模,进一步促进股市健康稳定发展。

期指松绑,相当于在量化对冲策略容量上也进行了一定程度的松绑。股指期货的受限最重要背景是股灾的负面影响,股指期货的解禁,表明监管层对市场恢复已经认可,对于A股市场中短期信心都有提振效应。

值得注意的是,股指期货亦是一把双刃剑。放松股指期货利于为大资金大机构提供更好的风险对冲,且利于引导部分资金的入场,但对于缺乏有效风险对冲工具的中小投资者而言,则并非是一件好事,放松之后,投资者则可能面临着实力更为强大,且具备资金、成本、交易制度优势的大资金大机构,而两者之间的博弈,中小投资者的劣势地位却进一步加大。(完)