期权系列(13):Gamma——期权的“加速度”

我们昨天文章说了Delta中性的组合赚什么钱,其中一个因素就是Gamma。那今天我们来详细说一下Gamma。

从理论定价模型上来讲,期权价格的决定因素有五个:标的价格、行权价格、标的波动率、到期时间和无风险利率。除了行权价格之外,另外四个因素的变化所导致的期权价格的变化,就分别对应了四个希腊字母,Delta、Vega、Theta和Pho。Delta及其中性咱们说过了,Theta跟时间价值衰减咱们也说过了,Pho一般研究的价值不大,因为无风险利率在一段时间内可能是相对稳定的,对期权价格影响很小;Vega是波动率的变化所导致的期权价格的变化,波动率变化对期权价格的影响咱们其实也说过,不过Vega也是可以对冲的,我们后面再说。

我们通常说期权的风险,五个希腊字母,除了上面四个外,还有一个就是Gamma,它是标的价格变化所导致的Delta的变化,而Delta是标的价格变化所导致的期权价格的变化,所以用数学语言来讲Gamma就相当于是期权价格对标的价格的二阶导数,用人话来讲就是期权价格变化的“加速度”。

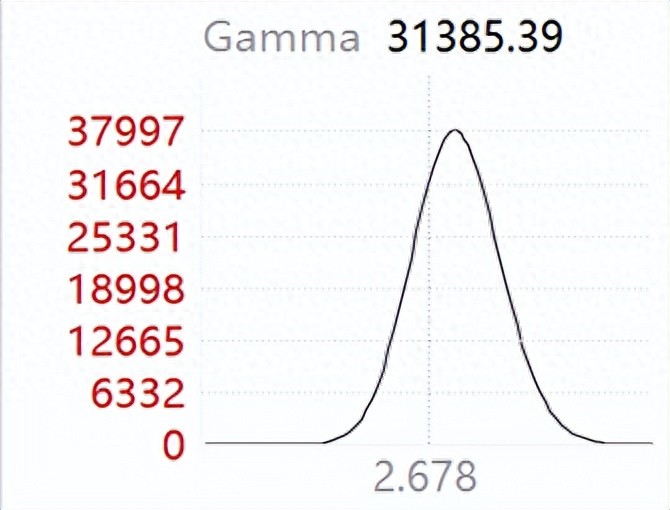

比如我买一个上证50ETF3月合约2.75的看涨期权,它的Gamma长这样:

上证50ETF3月合约2.75的看涨期权的Gamma

由图上可以看出Gamma随着标的价格的变动是先涨后跌的,平值期权的Gamma最大,另外就是买期权我们的Gamma是正的,那反过来卖期权Gamma就是负的了。

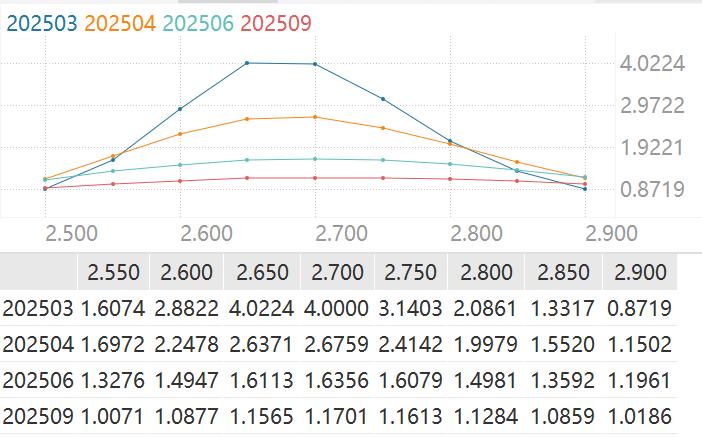

咱们再看一张图:

不同月份不同行权价期权的Gamma

距离到期日越近的Gamma越大,越远的Gamma越小。这也容易理解,毕竟时间越远不确定性越高,对标的价格的变化会越不敏感。就像2·21那天科创50ETF2月1.3的看涨期权涨了2300%,而6月1.3看涨只涨了87.34%一样的道理。

最后咱们举个例子来看看Gamma对期权价格的影响。50ETF标的价格为2.678,如果买3月行权价为2.75的看涨期权,Delta是0.2545,Gamma是3.1403,期权价格为0.004。如果标的价格上涨0.01,在假设所有影响都线性的情况下,Gamma导致的Delta变化为0.0314,这时候Delta变成了0.2859,导致的期权价格变化为0.002859,涨幅超过70%。

所以仅依靠 Delta 来管理期权投资组合存在局限性。当标的资产价格发生较大变动时,Delta 值并非固定不变,而是会受到 Gamma 的影响而改变。这意味着,即使投资组合初始处于 Delta 中性状态,随着标的资产价格的波动,由于 Gamma 的作用,Delta 值会发生变化,组合将不再保持 Delta 中性,从而面临风险。

在实践中像做市商或者专业的期权投资机构会比较关注Gamma,普通投资者可能很难做到这么精准地管理Gamma风险。不过学习了解了这个东西总不会有坏处。明天咱们来说说专业机构会用的一种Gamma Scalping策略。

(温馨提示:文中案例仅为展示用,不作为任何投资建议。投资有风险,入市需谨慎。)