史上最长亏损!油市迷失方向,算法交易员连亏3年

2025年原油市场被供需和地缘因素反复拉扯,价格震荡且频现虚假突破,导致CTA创下史上最长亏损周期,部分交易员正转战金属谋求新机会。

算法交易员在原油市场已连续第三年录得亏损,创下史上最长亏损周期,而其2026年的反转希望,正在地缘政治的持续波动中迎来首轮考验。

去年,关税引发的价格震荡,以及从伊朗到乌克兰的大范围局势动荡,让商品交易顾问(CTA)这类市场参与者失去了盈利所需的清晰方向性信号。根据分析机构普勒(Kpler)的数据,回溯至2000年的记录显示,这些算法交易员在2025年遭遇了史上最长的连续年度亏损。这类捕捉市场趋势的CTA,素来因会放大油价的双向波动而闻名。

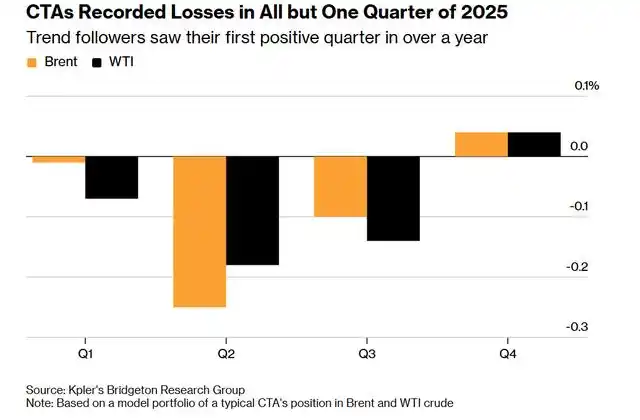

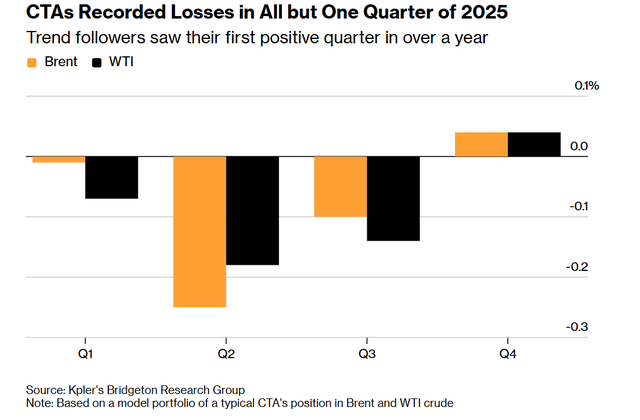

除第四季度外,2025年CTA的原油交易均出现亏损

曾有短暂一段时间,市场环境似乎开始对算法交易员有利。分析师表示,去年年末,市场对原油供应过剩的共识不断增强,为CTA提供了明确信号,使其难得实现了单季度盈利。而在2025年的大部分时间里,受特朗普政府反复无常的贸易政策和中东冲突影响,他们始终难以把握市场趋势。

普勒数据显示,去年年末的盈利势头推动CTA加大了对WTI原油近月合约的布局,这不仅放大了市场波动率,也让持有原油现货的参与者面临更复杂的市场环境。在美国威胁打击伊朗等地缘风险引发油价剧烈波动的背景下,这一持仓变化的影响可能尤为重大。

在彭博社获得的一封投资者信中,由布伦特・贝洛特(Brent Belote)运营、专注于原油市场的CTA公司凯勒资本(Cayler Capital)如此描述去年的交易环境:“震荡的价格区间、与基本面背离的虚假突破、有效仅两日便反转的信号,这样的市场存在的唯一意义,就是让量化交易者受挫、让普通交易员烦躁。”

普勒数据显示,2025年约80%的交易周里,CTA都在调整其美国原油持仓,仅有少数交易周持仓保持稳定,且多数集中在四季度——彼时欧佩克和非欧佩克国家的原油产量均有所上升,市场对供应过剩的判断已成共识。

近期,市场焦点在全球供应增加与一系列利好因素之间反复切换,这些利好包括美伊紧张局势、黑海关键出口码头的运输中断,以及美国遭遇的冬季风暴。

持续的波动迫使算法交易员重新审视交易策略。普勒量化工程师维克多・斯莫基洛(Victor Smokilo)表示,本月初,CTA的持仓从净空转为净多,押注这是一轮新的牛市趋势。

上周WTI原油价格大涨近7%,创下10月以来最大单周涨幅,但随着美伊紧张局势趋缓,周一开盘后油价便大幅回落。普勒表示,今年1月以来,CTA的收益小幅为负,地缘政治波动再次带来了去年拖累其业绩的同款挑战。

尽管如此,普勒预计,到2026年,在油价大幅波动期间,CTA在WTI原油近月合约日均成交量中的占比将升至35%,而2025年这一比例仅为15%至25%。

盈利亮点仍存

2025年原油价格陷入横盘,多数趋势跟踪基金表现惨淡,但部分系统化交易策略仍在布伦特原油远月合约,以及成品油的跨期价差交易中实现了盈利。

Buffalo Bayou Commodities宏观交易主管弗兰克・蒙卡姆(Frank Monkam)表示,布伦特原油相对WTI原油的走势优势,或源于后者更易与股票、金属等大类资产联动交易。

他称,这使得WTI原油的趋势对系统化交易商而言更难把握,而布伦特原油的走势则能更清晰地反映原油市场的基本面。

成品油价差交易是去年的另一大盈利亮点。柴油跨月价差的大幅上涨,推动2026年CTA在该合约的交易活跃度提升约56%,而所有成品油价差合约的算法交易持仓规模,预计也将上涨约四分之一。

加拿大帝国商业银行私人财富集团资深能源交易员丽贝卡・巴宾(Rebecca Babin)表示:“与原油相比,成品油市场规模更小、交易更集中,这是一把双刃剑——价格走势可能被更显著地推动,但持仓平仓也可能引发更剧烈的震荡。”

包括凯勒资本的贝洛特在内的部分交易员,正升级交易模型,将重心转向今年表现远超能源板块的大宗商品。该公司近期宣布,计划在本季度推出系统化金属交易项目,此举既是为了进一步分散投资组合,也是为了把握金属市场的新机会。

贝洛特在信中写道:“这样的低迷年份往往被忽视,但实则不该如此。正是在这些年份里,我们修复交易体系、优化风险模型,让策略得以存续,直至市场环境转变时抓住关键机会。”