跨境汇款手把手教学,不踩坑!

六月,我们的香港团又一次发车了,

这次有十个读者朋友参团,有办理港卡的,也有配置港险的,大家目的一致,都是为了参与海外资产配置。

但很多人都搞不清楚资金如何从内地转出去?结合我上百次的实操经验,今天就给大家出一篇跨境汇款攻略,希望能对大家有所帮助。

以中国银行为例,【内地中行→ 中银香港】的跨境汇款,其实就分为两步:购汇和转账。

第一步:购汇

首先,每个人每年有5万美元的便利化购汇额度,当年不用就会被清零,第二年又会有5万美元的额度。

现汇的汇率会实时波动,不同银行之间的购汇成本也各不相同,

内地中小银行<国有四大行<外资行

但要注意,如果是新开卡,转账额度会比较低,所以最好在开卡时就跟客户经理沟通好,把额度调高(一般需要资产证明)

接下来,我以中国银行为例,演示下购汇步骤:

1. 打开中国银行app,点击底部“财富”,找到并点击【结汇购汇】,选择【购汇】

2. 阅读并同意《个人购汇申请书》

3. 填写购汇信息:

购汇和转账,用途一致选择“因私旅游”,选择其他用途可能需要提交材料,没必要去折腾。

4. 确认信息无误后,输入支付密码,即可购汇成功,外币将存入账户外币余额中。

第二步:跨境汇款

到这,中国银行的卡内就有美元/港币了,现在我们要把这笔钱转到中银香港的账户上。

汇款步骤如下:

1. 打开银行app,搜索“境外汇款”/“跨境汇款”,选择【境外中行】填写收付款人信息。

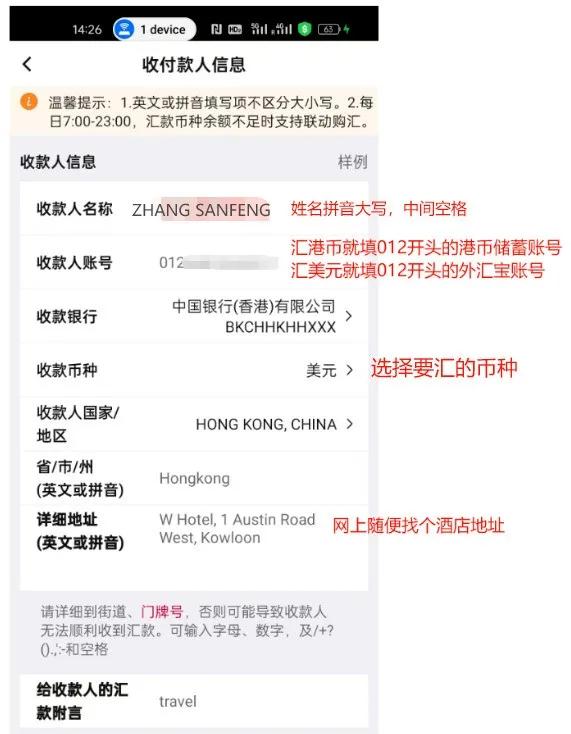

2. 填写收款人信息

姓名:拼音/英文全大写,姓与名之间留空格(例:ZHANG SANFENG)

注意,这里需要填写详细地址,精准到楼号、门牌号

3.填写汇款人信息

填写汇款人身份信息,包括:地址(实际居住地址)、邮编、电话,

接着,填写汇款信息。

4.提交汇款

确认信息无误后,输入短信验证码或动态口令即可完成汇款操作。

内地中行转香港中银,属于同行互转,没有中转行,快的话当天就会到账(有的可能半个小时就到,有的一个小时,有的可能半天),慢的话可能1-3天,得看每家网点的审核情况。

到这,整个跨境汇款过程就完成了,中银香港等待到账即可。

……

根据我这些年协助粉丝开港卡累计的经验,有以下几点也值得注意一下:

1. 手续费:跨境汇款的手续费,每家银行收取费用的标准不一样,单笔大概收取100-300元,中银同名互转是免费的。

2. 转账频率 :注意转账不要太频繁,不要小额多次,建议一次性转到位,次数多了可能会被风控;

3. 多人汇款:转账账户控制在3个人以内,尽量用直系亲属的账户进行转账。