excel培训机构_毕马威股权投资估值与税务内部培训(2019)52页

今天,数据库新增重磅资料

毕马威-股权投资估值税务内部培训

下载毕马威股权投资培训文件

扫描下方二维码

加入资本市场精选资料数据库

最新IPO/并购精选资料、尽在资本市场数据库

扫描闫总二维码加入数据库

享受优惠价格298元

资本市场精选资料数据库聚焦IPO、科创板、并购重组政策解读,尽职调查资料,资本市场案例、财务审计、法律、资产评估……还在为取得这些内部资料发愁吗?

并购圈隆重推出资本市场精选资料库,聚焦最新、最优资本市场政策解读资料、投资尽调技能资料、保代培训资料…..满足你在其他地方找不到类似资料的困难。

目前已有800多位朋友加入数据库,随着数据库资料的不断增加和完善,数据库价格将上涨至599元,目前价格仅298元,需要的朋友不要错过、尽快加入。

数据库最近更新资料展示

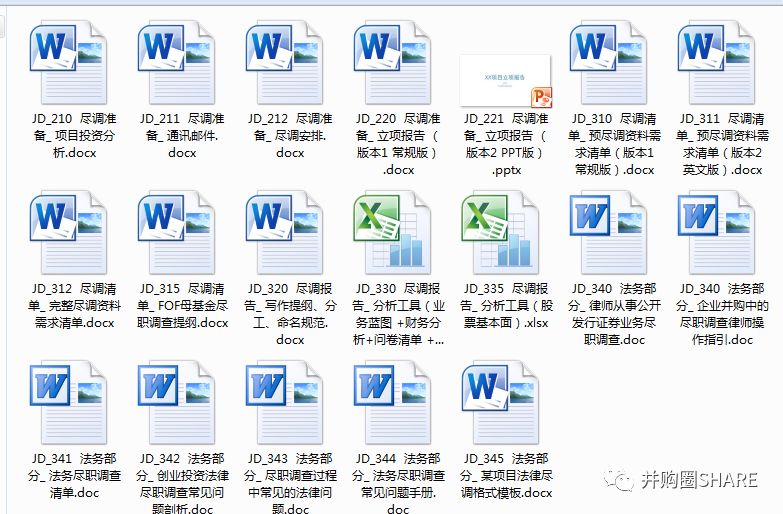

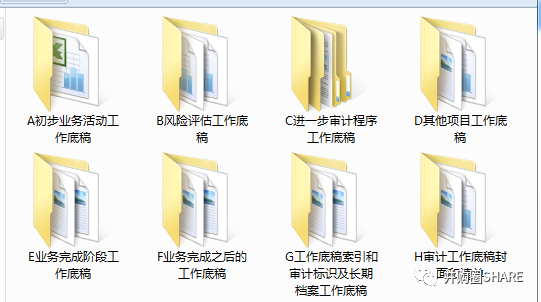

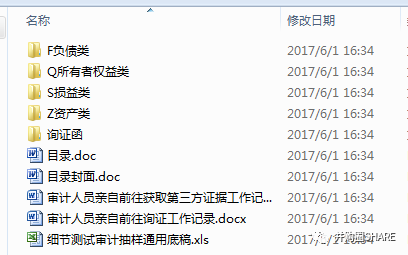

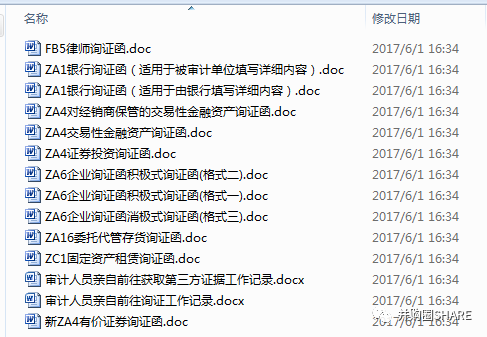

德勤-财务尽职调查工作指引

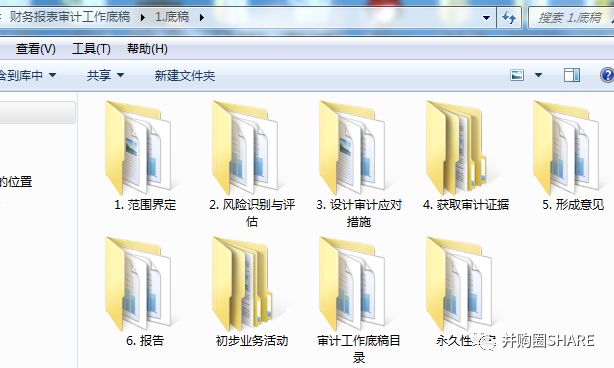

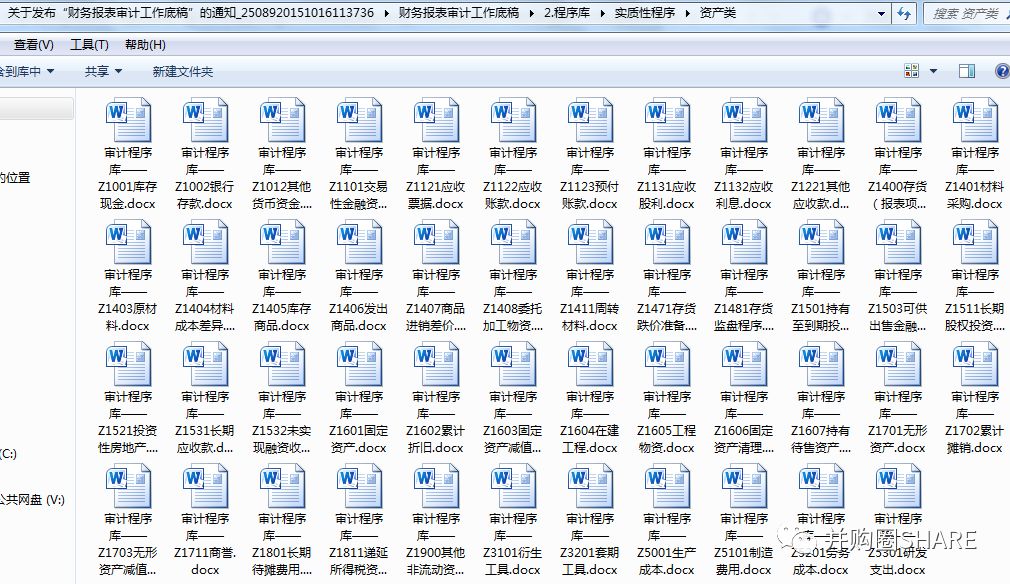

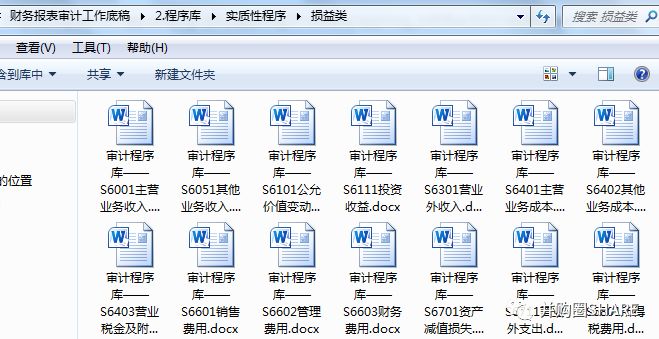

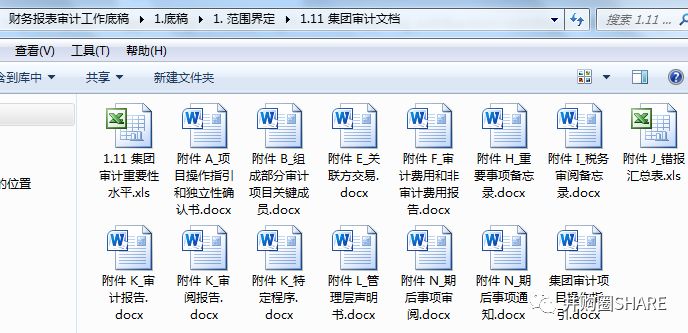

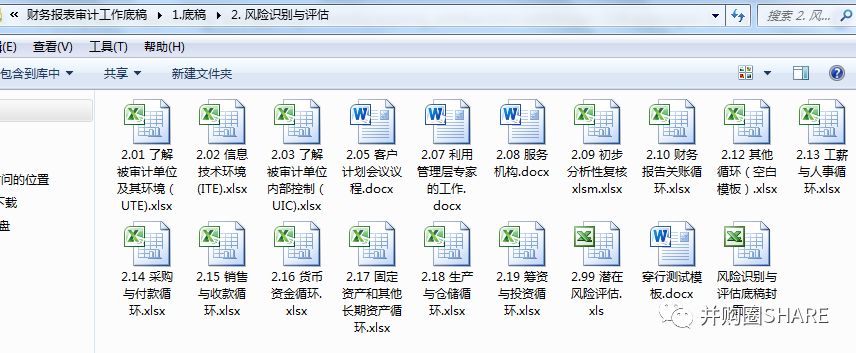

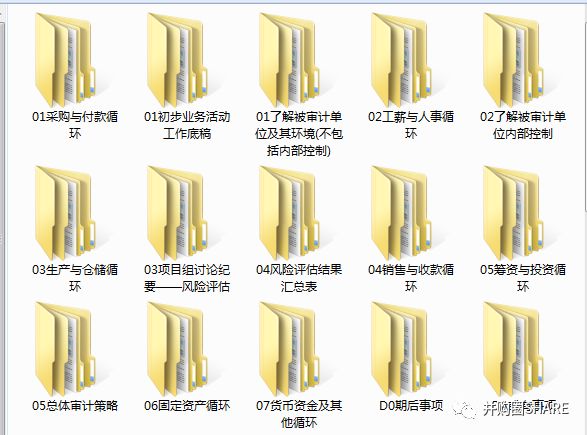

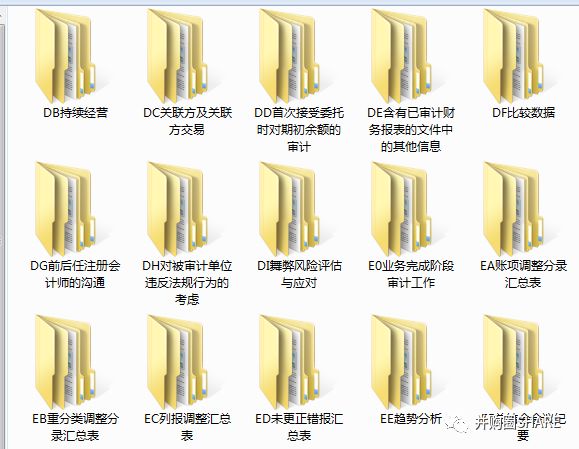

会计师事务所全套审计底稿

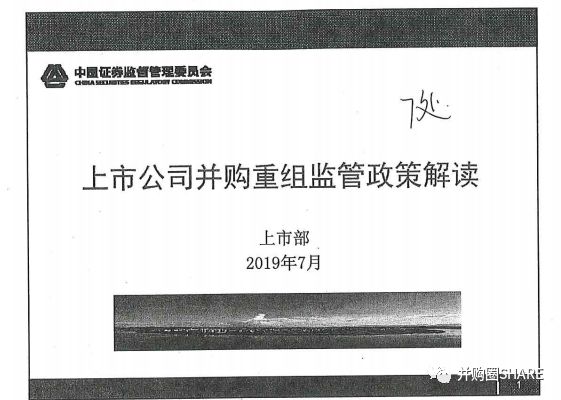

证监会-上市公司并购重组财务审核要点

德勤-财务尽职调查和舞弊案例分析

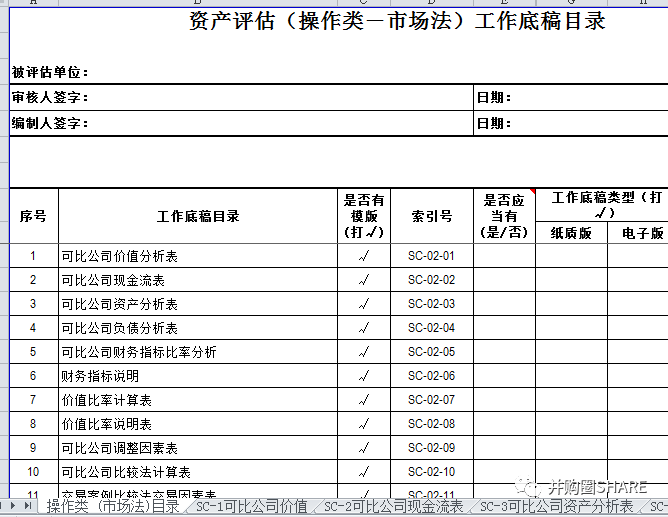

资产评估机构全套工作底稿

会计师事务所(全国排名前五)全套审计工作底稿

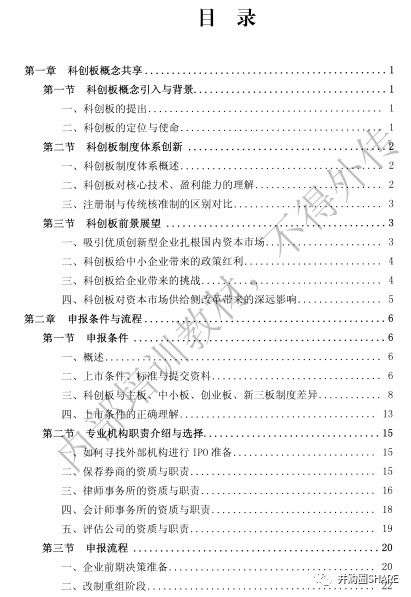

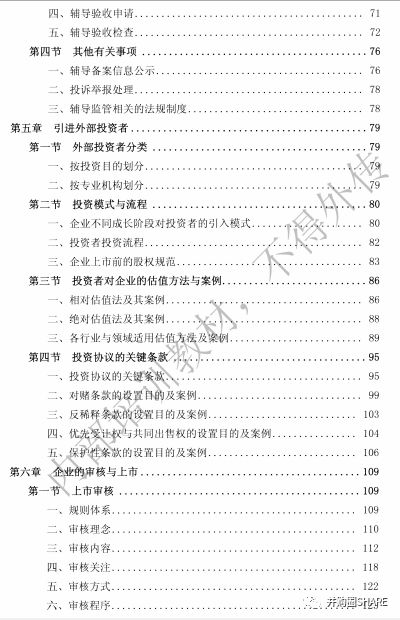

北京监督局2019年6月内部培训教材科创板工作内部培训教材

会计师事务所(全国排名前十)

审计工作底稿全套模版

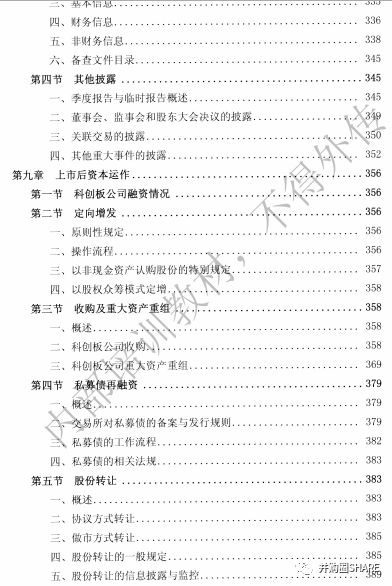

2019.7证监会投行培训-并购重组专题

资本市场精选资料部分目录

一、资本市场研究资料

国泰君安-资本市场并购重组研究股权投资高级培训课程14讲-项目挖掘、基金募集、项目价值判断、财务分析、法务尽调、商务尽调、团队尽调、项目估值、交易结构设计、投资协议、投后管理、管理系统、员工期权、股权架构(音频)-412M中国税务常见避税模型设计-46p星辰计划第十四讲:并购实操及2017年策略上市公司收购新三板挂牌公司相关问题研究-20170803上市公司分析材料企业并购与重组-会计实务-77p美港股民办全日制学校VIE构架及基本财务情况分析-201708案例分析-中外商业地产项目开发营运管理私募股权投资的宏观逻辑-20170417在德国收购家族企业与爱思强案例分析-39p-201703上市公司举牌研究-27p-201707发展才是硬道理-长江养老德威集团并购基金项目方案2016年华创证券培训研究合集董秘及证代知识体系框架(简述)证券发行上市审核工作手册2017.8.2修订限售股解禁(股权投资)业务及非上市股权类(并购案)业务避税方案比较投资者参与新三板定增价值探讨和君-公司股权投资并购过程中的核心法律风险控制实务-40p-201705A股公司收购境外上市公司模式研究内部培训-新三板借壳老三板流程-201707资金出境方式梳理-37p新收入准则对ipo及并购重组的影响分析-25p-201708量化策略与绝对收益策略研究杨树资本-导致并购发生的原因长期股权投资与企业合并方法2017上半年度资本市场精华问答汇编20172Q+MBA+Report+PitchBook+Data拆除VIE-198p-201706重组新规下的借壳案例探讨新三板主要常见法律问题解读及申报实务分享市值运用综合方案审计业务疑难事项处理指导意见深圳地铁运营成本分析上市公司认购私募基金的6个注意事项上市公司并购重组法律法规汇编(截至2017年04月25日)前海创世-创新驱动成长基金1号企业兼并实践和操作技巧20161106企业分析工具_中英版两个红筹架构回归境内上市的案例解析教育培训类企业的并购投资实务+定稿版关于当前经济形势的几个问题(v2)_2017年3月公司估值方法统计(EXCEL)发挥资本市场优势+助推实体经济改革发展定增新政解读更新-内部培训-2017.3.31中信证券-财务报表舞弊识别培训课件华西证券-紫光集团产业布局国枫律所-上市公司并购重组的律师实务操作及专项法律问题分析-20170310剖析大股东保底协议花旗医药投资Handbook+2017财务总监在上市公司规范运作中的责任与义务锦天城-不动产信托基金法律结构-201704国信证券-并购交易结构设计及融资安排-201612报价系统资产证券化挂牌流程、审核要点-201704企业并购重组研修班课件-北京国家会计学院公司风险形势解读与分析【2017】002号城市基础设施建设领域及地方政府性债务最新政策解读资本市场重要法律法规汇编20160630郑总课件并购重组项目的税收规则和税务筹划及案例杨树并购N讲新华百货案例分析上市公司资本运作(20161102)上市公司并购重组操作实务上市公司并购重组上市公司+PE并购基金专题刘士余上任以来监管政策变动梳理两票制京基集团争夺控制权案例(主要研究双方应对措施)和君2016年国庆培训汇总+20161008(上)【深度解析跨境并购】A股公司收购境外上市公司模式研究A股市场产业并购及案例分析2016年10月保代培训(发行专题)第二期培训材料2016年度并购重组统计表(excel)2015以来借壳专题统计-估值相关20160727(excel)1102+并购时间周期统计表美国外资投资委员会( CFIUS)相关资料金融专题31期非公开发行资料中国境外投资限制法规分析香港上市好处和联交所上市要求VIE在中国企业跨境并购与上市中的应用_20170107(MP3)财务舞弊案例分析(MP3)VIE在中国企业跨境并购与上市中的应用_20170106(pdf)雅克科技案例分析详解跨境人民币投贷基金:企业资金出境方案市值管理尽职调查常见问题短线交易监管及相关行政处罚50案例(举牌必读)并购后整合-201612上市公司并购重组:前沿问题、实务操作及案例分析全球资产配置大时代下的中国跨境并购市场与投融资业务机会20160924企业并购与重组-会计实务内部培训-上市公司并购重组新趋势尽调中法律关注点挂牌公司年报、半年报披露讲义并购过程中的法律合规问题-重组法律法规历年IPO被否原因汇总分析(2016.12.31)证券公司资产管理计划税务问题解析私募与并购联建光电可比公司战略研究-AW-20160506并购后人力资源和文化整合2016年会计监管协调会会议纪要通江学院第二期:企业并购业务境外发债小结+20161213上市公司股权激励及员工持股计划解析上市公司并购重组最新相关政策解读跨境电商行业投资并购逻辑并购重组中财务舞弊的识别财务尽调保代笔记201611-147p

二、估值资料

2016年5月以来+收购影视公司数据统计+2017年7月(EXCEL)央企军工资产注入上市公司案例统计(EXCEL)广东上市公司并购事件2010-201707(EXCEL)中信资管A股一年期定增跟踪20170814(EXCEL)跨境并购事件汇总(20170101-20170505)(excel)2016年重大资产重组数据统计表(excel)估值参数手册公司估值方法(非常详细)JP摩根并购企业估值培训材料-DCF估值和相对估值模型PE估值—漫谈投资机构对企业的估值.Dr.2(全集25篇)Morgan+Stanley+标的估值内部培训资料公司估值方法(非常详细)1612.浦东创投协会估值培训估值报告解析与案例分析重组再融资估值测算上市公司收购医院案例估值情况02015年1月1日—2016年12月30日上市公司PE产业基金统计明细上市公司并购游戏企业基本数据统计表+截止2016年12月IPO数据统计2017-01-20上市公司海外并购汇总(20160101-20170204)基础建模pdf基础财务建模EXCEL公司与股票估值理论与实务-48p

三、私募基金资料

私募股权融资:理论与实务-124p-201705私募股权投资的宏观逻辑-201704有引导基金参与的私募基金应当注意的那些事儿-201705私募基金筹备、募集与运营中的法律实务问题解析-100p私募股权投资基金投资项目交易结构设计-44p私募基金现状与问题重点:复星投后管理体系私募契约型基金发行产品流程与规划私募基金协会最新培训材料(20160922PPT)私募基金管理机构自查工作底稿国际私募股权和风险投资估值指引(中文版)-CVCA关于基金公司的投后管理工作总结房地产投资信托基金与城中村改造业务研究并购基金与市值管理的资本运作逻辑私募基金监管法律规则汇编(201603)私募股权投资基金(PE)知识体系手册私募可交换债私募与并购私募如何主导上市公司参与的地方政府产业基金操作手册私募股权投资和尽职调查手册可交债及其投资策略–定稿可交债基金产品介绍FOFS介绍(分享)私募基金法规及监管文件汇编2017011920161112-讲义-私募股权投资基金的投资管理20161112-笔记-私募股权投资基金的投资管理私募基金法律法规汇编卷一(截至2016年12月)私募基金法律法规汇编卷二(截至2016年12月)

四、资产证券化资料

不良资产证券化、流转的操作模式与法律问题比较分析-58p-201701国枫律所-资产证券化关注要点与实务操作-55p资产证券化:风险分析及应对信贷审查实务(北京)201610华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划-194p华创证券ABS-CMBS专题补充阅读材料-房地产融资概述华创证券ABS-CMBS专题PPT-38p-201705华创证券-CMBS业务推介材料资产证券化法律实务研究与案例分析-63p债转股政策解读及实操手册-100p国信证券-资产证券化业务经验介绍-42p资管跨行业监管政策研究报告·下册-仅法规版(2016-2-23)资管跨行业监管政策研究报告·上册(去解读版)汽车贷款资产证券化深度分析——信贷资产证券化分析手册2016年中国金融不良资产市场调查报告定稿资产证券化业务介绍201609上交所第三期资产证券化业务培训资料加强公司内部控制及合规管理 防范公司债券风险

五、行业分析资料

化工已梳理板块致同-行业研究(2)_房地产企业的收入和税项致同-行业研究(1)_房地产-43p致同-行业研究专题_电子商务-233p华创证券-医药生物行业研究框架与方法-157p-201706农用除草剂行业研究报告互联网家装之软装核心企业研究手机批零行业简析企业级软件市场中植-健身产业研究-201705米内-制药企业的产品战略-44p新能源汽车产业政策分析-201612高速公路企业尽职调查介绍-201704研究部-冯冲-新能源专题:呈现强烈周期性特征的成长行业广电行业分析国泰君安-Fintech国内发展概况与投资机会分析-201701中国白酒、洋酒、保健酒行业研究中植-医疗服务行业研究报告-黄野-20161021十三五环保规划与三大行动计划常规油气藏勘探开发投资分析中药材行业研究中国经济五大焦点问题及其对策(向松祚)智能电视产业分析和战略布局图解释说明药房行业结合卖方研报、相关论文进行的一定整理如何定性国有企业、国有控股企业清华十三五开局论坛会议纪要民办教育市场分析报告201601马铃薯行业研究报告节能与新能源汽车技术路线图互联网家装行业研究报告构建可持续发展的中国医药创新生态系统(中文报告)大数据医疗现状、趋势及标杆分析-20162016中国汽车金融报告猕猴桃产业链整合平台的初步构想与核心价值阐述中国企业服务创业投资白皮书新兴产业投资机会-赛迪展望2017-1.5横琴医疗健康产业论坛会议纪要稀土相关报告房地产+产业链投资热点研究中国轨道交通基础内容汇总20170210军工行业研究方法培训2016年中国房地产政策盘点中药饮片市场略览大数据与建筑行业分析报告中药颗粒、中药注射剂分析2017年医药行业趋势预判(易联招采)

六、行业分析报告

城市与轨道交通Rev+Reg+presentation+deck+-+1214中国区域金融运行报告-81p-201708中国黄金年鉴2017中植-碳纤维行业研究报告-44p-201705mgpi_short_thesis_1-12-20172015-2020年中国无人机市场分析及投资策略研究预测报告-419p【世经未来】2017年新能源行业风险分析报告-124p2017年银行业风险分析报告-149p2017金融科技报告【世经未来】上市银行季度分析报告(2017年1季度)罗兰贝格-中国民营银行白皮书2017-36p【世经未来】2017年1季度上海市交通运输行业信贷风险预警报告2017年商业银行投行业务专题研究报告-94p中国服务外包发展报告2016虚拟仿真行业研究报告-0409中国互联网地下产业链分析白皮书—完整版巴西农业报告OUTLOOK_2026【世经未来】2016年4季度战略新兴产业跟踪分析报告中投顾问-大健康产业投资报告中国健康产业蓝皮书2016_吃个饭呗的全拼梁红博士_中金_2017+经济展望宏观路演PPT_安信宏观_20161103【行业研究】安信证券-互联网企业商业模式和盈利模式分析【世经未来】2016年制糖行业风险分析报告【世经未来】2016年造纸行业风险分析报告【世经未来】2016年有色金属行业风险分析报告【世经未来】2016年烟草行业风险分析报告【世经未来】2016年现代农业行业风险分析报告【世经未来】2016年陶瓷行业风险分析报告【世经未来】2016年商用房地产行业风险分析报告【世经未来】2016年汽车零部件及配件行业风险分析报告【世经未来】2016年酿酒行业风险分析报告【世经未来】2016年旅游饭店行业风险分析报告【世经未来】2016年开发区行业风险分析报告【世经未来】2016年城市供热行业风险分析报告MS+-+US+Election+2016+-+Electing+Uncertainty国泰君安2017策略报告中国股权投资市场2016全年回顾与分析2017虚拟现实VR行业预测报告2017-2022年中国奢侈品行业市场需求与投资预测分析报告2016-2021年中国旅游地产行业发展前景与投资战略规划分析报告

七、新三板资料

新三板并购蓝皮书新三板业务分享股转系统法律规则201612

八、PPP资料

锦天城-PPP项目合同及违约责任要点解析-201703北国会高级班-PPP项目财务处理及税务筹划-201703清华-PPP培训-概念、框架、实务要点德勤-PPP项目资产证券化会计核算问题探讨-201702德勤-PPP全生命周期风险管理体系及案例研究德勤-PPP+ABS+Seminar+Tax+-+20170227PPP全流程操作实务及案例分析-2016-5-212016年3季度PPP、产业基金、政府购买服务与银行业务专题地下综合管廊PPP项目红宝书-2017

九、其他资料

锦天城-国有企业资产交易法律风险及防范-71p北交所-企业国有产权转让流程及操作细则-41p锦天城-国企混合所有制改革的法律要点以及案例分析20170329内部资金转移定价-国家会计学院中央国资委改革局副局长林庆苗谈国有企业改革PPT-沙龙-信托纠纷的裁判分析(pdf)PPT-沙龙-信托纠纷的裁判分析(MP3)信贷共学计划2016年度汇总

数据库为虚拟物品,加入后不能退款