温馨提示:理财有风险,投资需谨慎!本文仅为信息分享,不构成任何投资建议

别再盲目炒股,成交量两大关键形态,吃透直接领先九成股民。很多炒股多年的朋友,每天盯着盘面涨跌,盯着红绿K线来回翻看,到头来还是赚少亏多。

明明有时候行情看着不错,买入之后就开始回落。有时候行情看似平淡,错过之后却一路走高。大多数散户之所以在股市里很难赚到钱,核心原因并不是运气不好,也不是看不懂复杂的盘面走势。而是忽略了股市里最朴实,最实用,最不会骗人的参考信号,那就是成交量。

在整个A股市场当中,价格可以被短期人为影响,短期的涨跌可以被资金短暂操控,各种盘面假象层出不穷。但是成交量很难被长期伪装,它是市场所有资金真实交易的缩影,是所有股民买卖意愿的直接体现。

市场里每一次上涨,每一次调整,每一次反弹,背后都离不开成交量的配合。不懂成交量,就相当于闭着眼睛炒股。只看价格涨跌,不看量能变化,永远只能停留在跟风操作的阶段,很容易被市场节奏带偏,被短期假象误导。

放眼整个市场,百分之九十的普通股民,选股看热点,操作凭感觉,买卖看心情。看到大盘涨了就跟风进场,看到盘面跌了就慌忙割肉。每天忙忙碌碌盯着盘面,花费大量时间和精力,最后收益却不尽人意。而真正能够长期稳定在市场生存,跑赢大部分人的老股民和理性投资者,都会把成交量当成日常看盘的核心重点。

尤其是上涨行情里的两种核心量能形态,放量涨和缩量涨。只要把这两种形态彻底吃透,看懂背后的市场逻辑,我们对行情强弱的判断,对趋势延续性的理解,都会提升一个大档次,自然能够轻松甩开大部分盲目操作的散户。

今天就用大白话,实实在在给大家讲清楚放量涨和缩量涨的底层逻辑,市场含义,适用场景,还有普通人容易踩的误区。全程没有难懂的专业词汇,没有复杂的计算公式,中老年朋友也能轻松看懂,看完就能直接用到日常看盘当中,帮大家理性判断行情,减少不必要的亏损,提升自己的炒股认知。

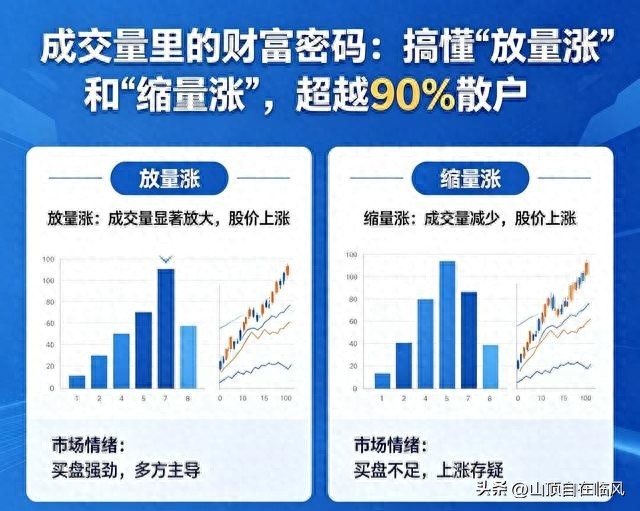

首先我们先简单通俗的理解,什么是放量涨,什么是缩量涨。股市里的量,指的就是成交量,代表当下市场的交易活跃度。放量,就是当下的成交量,比前一段时间明显变大,交易变得更加频繁,参与买卖的资金越来越多。缩量,就是当下的成交量,比前一段时间明显变小,交易开始降温,市场买卖意愿变得清淡。涨,就是盘面整体向上运行,行情呈现上涨状态。

结合起来就很好理解,放量涨,就是价格上涨的同时,成交量同步放大。缩量涨,就是价格稳步上涨的同时,成交量反而持续缩小。同样都是上涨的走势,但是因为成交量的不同,背后代表的市场情绪,资金态度,后续行情走向,完全不一样。如果分不清这两种上涨形态,很容易把短期诱多的上涨当成强势行情追进去,也容易把稳健的长期上涨行情轻易丢掉,白白错过赚钱机会。

我们先来详细聊一聊放量涨,这是市场里最常见,也最容易分辨的上涨形态。正常情况下,健康的上涨行情,大多都会伴随放量的状态。大家可以简单想一个生活中的道理,一件商品想要价格持续走高,肯定要有足够多的人愿意花钱买入,需求越来越旺盛,价格才有上涨的动力。股市也是一样的道理,市场想要稳步走高,就需要源源不断的场外资金进场参与。买入的人变多,交易变得活跃,成交量自然就会放大,这种上涨才会更加扎实,更加有支撑力。

放量涨出现的时候,代表当下市场做多情绪浓厚,大家普遍看好后续行情。场外观望的资金不再犹豫,纷纷选择进场布局。场内原本持仓的投资者,持股信心充足,不愿意轻易卖出筹码。买卖双方充分换手,市场筹码不断流转,整体做多力量完全占据上风。这种量价配合的上涨,是最符合市场自然规律的走势,稳定性更强,趋势延续的概率也会更高。

不过大家一定要记住,放量涨并不是全部都是好事,也要分位置来看,不同行情阶段出现的放量涨,意义天差地别。在市场长期调整结束,底部区域刚刚启动的时候,出现温和的放量上涨,这是非常积极的信号。说明长期的下跌已经消耗完了空头力量,市场恐慌情绪彻底释放。增量资金开始分批进场抄底,行情即将开启修复反弹的节奏。这个阶段的放量,是资金进场的真实体现,也是行情反转的重要信号,值得我们重点留意。

在行情中途稳步上涨的阶段,持续保持温和放量上涨,也是非常健康的状态。说明上涨节奏平稳,资金接力有序,没有出现过度狂热的情绪。多头力量循序渐进推动行情上行,不会出现快速暴涨透支行情的情况,整体上涨周期会更长,给大家理性观察和操作的空间也会更大。

但是如果行情已经连续上涨很长一段时间,整体涨幅已经很大,市场普遍情绪高涨,人人都在讨论赚钱行情的时候,突然出现大幅放量大涨,我们就要提高警惕了。这个时候的巨量上涨,往往不是机会,反而暗藏风险。高位大量放量,代表多空分歧开始加大。前期低位布局的资金,借着市场火热的氛围,开始大批量卖出筹码兑现收益。而很多后知后觉的散户,看到行情大涨忍不住跟风进场接盘。买卖双方剧烈博弈,看似行情强势大涨,实则主力资金在悄悄离场。一旦后续资金接力跟不上,行情很容易快速掉头回落,高位追进去的人,很快就会面临被套的风险。

这就是很多散户容易踩的大坑,只看到价格大涨,就觉得行情无敌,盲目跟风进场,完全忽略了高位放量背后的资金分歧。不懂量能逻辑,就很容易在行情最高点接盘,承受不必要的亏损。

讲完了放量涨,我们再来说说很多人看不懂,也最容易忽略的缩量涨。很多新手股民有一个固定思维,总觉得只要上涨就必须要有成交量配合,没有量的上涨就是虚涨,靠不住。其实这个想法非常片面,缩量涨并不是虚假上涨,在特定的行情阶段,缩量上涨反而是最强,最稳健的上涨形态。

缩量涨,简单来说就是行情慢慢走高,但是市场交易越来越清淡,成交量一天比一天少。很多人不理解,没人大量买入,行情为什么还能涨。核心逻辑其实很简单,股市的涨跌,不单单取决于买入的人有多少,也取决于卖出的人有多少。当市场整体筹码非常稳定,持仓的投资者一致性看好后市,没有人愿意低价卖出筹码。场外想要买入的资金,哪怕数量不算多,也不需要花费太大的成本,就能轻松把价格稳步推高。

就像一些走势长期稳健的板块和赛道,趋势一旦形成,就会走出长期缩量慢涨的行情。里面的持仓者心态稳定,不轻易中途下车,抛压极小。没有大量筹码往外抛售,供需关系保持平衡甚至供不应求,行情自然会持续上行。这种缩量上涨,代表筹码锁定性极好,多头趋势牢固,没有频繁的筹码交换,行情不容易出现大的震荡和回调。

缩量涨主要出现在两种关键阶段,第一种就是强势趋势行情当中。当一个板块或者整体市场,确立了明确的上升趋势之后,资金抱团效应明显。大家都认可这个方向的价值,短期没有利空消息冲击,持股信心十足。没有人愿意因为小幅上涨就轻易卖出,市场抛压持续减弱,就会走出缩量稳步走高的走势。这种行情最大的特点就是走势稳,回调幅度小,上涨周期长,适合长期耐心持有,不用频繁来回操作。

第二种缩量涨,出现在市场弱势震荡的反弹阶段。整体大环境不算强势,场外资金整体偏向观望,不愿意大规模进场。但是市场空头力量已经衰竭,没有大量砸盘的资金。在这种多空都比较谨慎的环境下,没有大幅抛压拖累,指数和板块也会走出缩量反弹的走势。不过这种缩量涨的持续性比较弱,因为缺少增量资金的持续加持,大多只是短期修复行情,很难走出反转式的大涨,大家遇到这类缩量反弹,不要过度乐观,不要盲目追高。

同样的,缩量涨也有需要警惕的风险形态。如果行情处于高位区间,前期经历了大幅上涨,后续继续缩量冲高,这就属于典型的量价背离。价格还在不断创新高,但是成交量持续萎缩,说明资金做多动力在慢慢枯竭。场外资金不愿意继续高位接力,全靠场内残存的资金勉强维持行情。这种上涨没有资金支撑,就像空中楼阁,随时可能因为一点利空消息,或者少量抛压就出现快速调整。高位缩量滞涨,往往是行情见顶的前兆,一定要多加谨慎。

了解了两种上涨形态的基础逻辑,很多人还会疑惑,日常看盘的时候,该怎么简单区分,怎么结合当下行情理性判断。其实方法非常简单,不用复杂工具,普通手机看盘就能轻松操作。

我们日常看盘,只需要简单对比近期五天到十天的平均成交量。当天成交量明显高于平均水平,就是放量。当天成交量明显低于平均水平,就是缩量。再结合当下行情所处的位置,是低位启动,中途上涨,还是高位滞涨,就能快速判断当下上涨形态的含金量。

低位温和放量涨,优先看成机会,代表资金开始布局,行情修复有望开启。中途持续放量涨,稳步跟随趋势,保持理性持仓,不频繁换股。高位巨量大涨,保持冷静,不跟风追涨,适当规避短期回调风险。

趋势中的缩量慢涨,珍惜稳健行情,不要轻易中途下车,踏空长期趋势。弱势中的缩量反弹,当成短期修复看待,不盲目加仓,控制好整体仓位。高位缩量冲高,时刻做好风险防备,不贪恋最后一段行情,学会落袋为安。

把这些简单的判断方法记在心里,日常看盘就不会再一头雾水。不会只盯着涨跌结果,而是看懂涨跌背后的资金态度和市场情绪,操作自然会越来越理性。

很多散户长期亏钱,还有一个很大的问题,就是喜欢走极端。要么觉得放量涨就一定能一直涨,无脑追高。要么觉得缩量涨就是假涨,不敢参与错过机会。我们一定要明白,股市里没有绝对的信号,任何指标和形态,都要结合整体市场环境,行情位置,板块氛围综合判断。成交量只是帮助我们判断行情的辅助工具,不是百分百准确的万能公式。

市场永远在不断变化,有时候会出现特殊的量价走势,我们不能生搬硬套固定理论。学习成交量知识,核心是提升自己的市场认知,学会理性看待涨跌,戒掉跟风,冲动,焦虑的不良操作习惯。

炒股最大的敌人,从来不是市场行情,而是自己的浮躁心态。看不懂规律,就容易着急操作。分不清强弱,就容易追涨杀跌。耐不住寂寞,就容易频繁交易放大风险。当我们慢慢学会看懂成交量,读懂市场资金的真实想法,就会慢慢摆脱散户的固有思维。不再被短期的红绿涨跌左右情绪,不再盲目跟风别人的操作,拥有自己独立的判断能力。

九层以上的散户,每天都在被动跟随行情。行情涨了就兴奋,行情跌了就恐慌。每天耗费大量时间看盘,却没有沉淀下来学习基础的看盘知识。总是想着寻找简单的赚钱捷径,想着捕捉短期暴涨的机会,反而忽略了最基础,最关键的量价常识。殊不知,股市投资,慢就是快。扎实打好基础,吃透基础的盘面信号,稳健理性操作,才是长久生存的根本。

成交量就像市场的晴雨表,默默透露着行情的真实走向。放量代表活跃,缩量代表冷静。上涨搭配不同的量能,藏着不一样的市场信号。今天分享的放量涨和缩量涨的完整逻辑,都是经过长期市场验证的实用干货,没有花哨技巧,没有夸大宣传,只是实实在在的经验分享。

只要大家耐心看完,慢慢消化,结合日常盘面慢慢观察练习,用不了多久,就能明显感觉到自己看盘能力的提升。不再盲目操作,不再轻易踩坑,在复杂的市场环境里,多一层自我保护的能力。

后续我会持续给大家分享更多简单实用的股市基础知识,比如量价搭配的常见陷阱,震荡行情的看盘技巧,普通股民的仓位管理方法等等。全部用大白话讲解,贴合中老年朋友的阅读习惯,简单易懂,实用接地气。喜欢干货分享的朋友,可以点点关注,不错过每一期实用内容,每天学习一点炒股小知识,慢慢提升自己的投资能力。

在最后也欢迎大家在评论区留言交流,平时看盘的时候,你更喜欢看放量行情,还是缩量行情。平时操作中,有没有因为看不懂成交量踩过坑。大家一起交流学习,互相提醒,理性投资,共同在市场稳步前行。

注:股市有风险,入市需谨慎。本文仅为个人观点,里面的观点只是和大家交流参考,不构成投资建议,也不作推荐,投资者需自主判断、审慎决策,交易风险自担。